El FMI evaluó en su informe que la deuda de Argentina no es sostenible.

EMILIANO COTELO (EC): Como ustedes saben, en este último tiempo el foco en Argentina estuvo puesto sobre la problemática de la deuda pública, uno de los principales desafíos que enfrenta la nueva administración de Alberto Fernández.

En ese sentido, y aunque por el momento el gobierno argentino no brindó detalles respecto a cómo será la oferta de restructura de la deuda que presentará a sus acreedores, el pasado miércoles el Fondo Monetario Internacional divulgó un comunicado en el cuál señaló que el nivel de endeudamiento de nuestro vecino “no es sostenible” y que se deberá buscar una solución “definitiva, que genere una contribución apreciable de los acreedores privados”.

Para abordar este tema en detalle estamos en diálogo con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Alicia, para ubicar a los oyentes ¿te parece que comencemos repasando los grandes números sobre la problemática de la deuda en Argentina? ¿Qué tan alto es el nivel de deuda pública que tiene hoy el país?

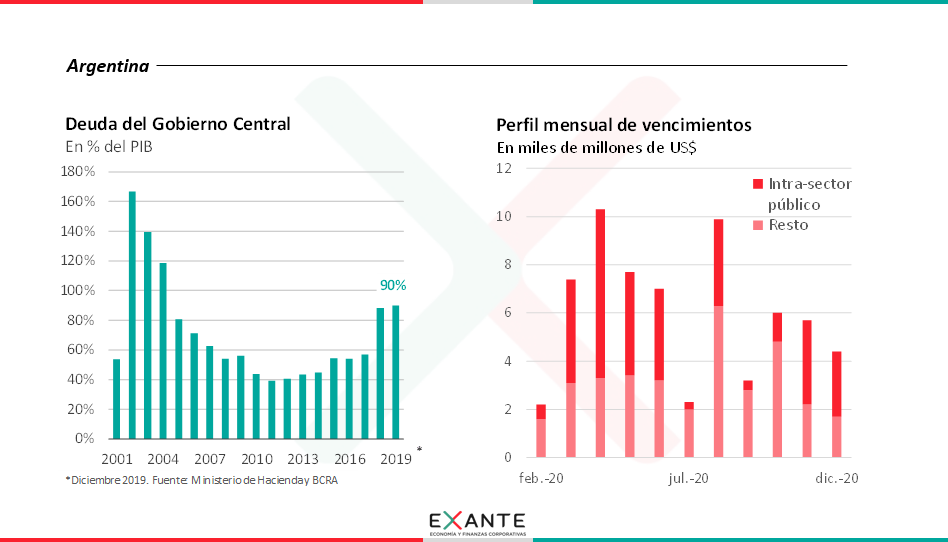

ALICIA CORCOLL (AC): Según las últimas cifras del Ministerio de Economía, la deuda pública Argentina se situó en unos US$ 325.000 millones al cierre de enero. En general al stock de deuda se lo suele medir en relación al PBI y ese ratio se encuentra – según las estimaciones que manejan las autoridades – en torno a un 90 %.

Ahora, me parece importante aclarar que en un país como Argentina, que tiene una inflación súper alta (mayor al 50 % anual), la verdad es bastante difícil evaluar este número porque los precios de la economía suben mucho y en forma persistente y eso hace que el PBI en pesos corrientes igual aumente, aunque la economía esté en recesión (como lo está hoy Argentina). De ahí que seguramente ya en los próximos meses veamos una reducción en este ratio de deuda sobre PBI… pero el diagnóstico en términos gruesos no va a cambiar.

Igual, más allá de la discusión sobre el nivel de endeudamiento, también es muy importante revisar qué tan concentrados están los vencimientos de deuda de cara a los próximos meses.

RA: ¿Cuán complicado es el panorama en términos de vencimientos? ¿Tan abultadas son las necesidades de fondos que tiene el gobierno argentino este año?

AC: Sí. Obviamente los vencimientos varían mes a mes, pero en algunos meses puntuales del año estamos hablando de vencimientos de entre unos US$ 8.000 – US$ 10.000 millones.

Hay una porción significativa de esos vencimientos que son intra-sector público y que por lo tanto es esperable que puedan refinanciarse sin mayores complicaciones, pero igual quitando esa parte Argentina tendría que pagar este año cerca de US$ 35.000 millones que se encuentran en manos de acreedores privados.

Son números enormes en comparación con las reservas internacionales que tiene el país (que llegan a unos US$ 45.000 millones de dólares pero de las cuales menos de US$ 13.000 millones son de “libre disponibilidad”) y se suma que el país no tiene ningún acceso a financiamiento externo como para captar fondos que le permitan hacer frente a esos pagos. Así que desde esa perspectiva, la necesidad de reestructurar la deuda es realmente apremiante.

RA: De hecho, además de pedir una “contribución apreciable de los acreedores” el FMI indicó en su comunicado que la deuda argentina es “poco sostenible” ¿Qué lectura hacen sobre este comentario? ¿El Fondo le está recomendando a Argentina que le plantee quitas sobre el monto prestado a sus acreedores privados?

AC: El FMI fue muy cuidadoso en las palabras que usó en su comunicado, pero se podría interpretar eso sí. Lo digo sobre todo porque además el Fondo hizo alusión a que el superávit fiscal primario que Argentina necesitaría para bajar su deuda pública – y acá cito textual – “no es ni económica ni políticamente factible”.

Por eso en general se interpretó que lo que el Fondo quiso indicar es que la reestructura de la deuda no sólo debería incorporar una postergación en los plazos de pago sino también una reducción más o menos significativa en el capital o en los intereses.

RA: ¿Y ustedes en EXANTE cómo evalúan ese planteo? ¿Es necesario un recorte de esa índole?

AC: Bueno, un elemento clave que hay que tener en cuenta para contextualizar ese planteo es que Argentina cerró 2019 con un déficit fiscal a nivel primario (leve, pero déficit al fin y al cabo) que no tiene reservas suficientes como recién comentaba y que tampoco cuenta con acceso a nuevo financiero. Es claro, entonces, que bajo estas condiciones Argentina no va a poder pagar la deuda que tiene pactada. De hecho, incluso si las cuentas públicas fueran a mejorar en los próximos dos años, difícilmente alcanzarían un resultado primario muy superavitario que alcance a cubrir los montos de intereses a las tasas comprometidas.

Por eso, entre los analistas está muy instalada la visión de que la reestructura de la deuda tiene que contemplar necesariamente una reducción significativa en el pago de intereses.

RA: ¿Pero esa reestructura también tiene que incluir un recorte en el capital?

AC: Eso ya es más discutible. Como decía antes, el ratio de deuda sobre PBI seguramente se va a ir reduciendo dado el contexto de tan alta inflación que tiene Argentina, pero además casi un 40 % de la deuda está en manos de entidades del sector público y debería ser fácilmente refinanciable. Por eso nos parece tan importante poner el foco en (1) cómo caen los vencimientos, (2) qué tan altos son los intereses y a qué tasa fueron pactados y (3) cómo comparan esos flujos de intereses con la capacidad que tiene el gobierno de alcanzar un resultado primario positivo.

RA: Ahora, al mismo tiempo, Martín Guzmán, el ministro de Economía, anunció que no prevé que haya una reducción del déficit fiscal en 2020 y que recién se llegaría a un equilibrio fiscal primario en 2023 ¿Qué opinión les merece esas declaraciones?

AC: La verdad es que esas declaraciones fueron bastante sorprendentes, primero que nada porque fueron en una línea opuesta a lo que habían sido algunas de las primeras medidas que tomó el gobierno de Alberto Fernández cuando recién asumió (que incluían aumentos de impuestos y contención en varias partidas del gasto público).

Pero también fueron algo sorprendentes en la medida en que, a nuestro juicio, si el gobierno tuviese efectivamente la voluntad política de hacerlo, debería ser factible alcanzar un superávit primario (aunque sea pequeño).

Hay que tener en cuenta que incluso en un escenario en que la reestructura de la deuda se diera en forma “exitosa” por llamarle de alguna manera y el proceso contemplara efectivamente recortes importantes tanto del capital como de los intereses, si el país no accede a financiamiento externo necesariamente va a tener que recurrir a emisión de pesos para cubrir cualquier déficit de sus cuentas públicas y eso va alentando un “espiral inflacionario”.

RA: En las redes se está polemizando mucho respecto a que el FMI “recomienda” quitas para los acreedores, pero que el organismo no está dispuesto a aceptar una quita a su deuda.

AC: Sí, es cierto. Esta es una crítica que se le hace frecuentemente al Fondo cuando realiza este tipo de declaraciones, pero la realidad es que en los hechos el FMI es siempre una acreedor privilegiado y no deberíamos sorprendernos por esto.

RA: ¿A que te referís con esto?

AC: A que ningún gobierno esta dispuesto a plantearle quitas al FMI, porque nos guste o no es el único que presta dinero en circunstancias como éstas y actúa como un “prestamista de última instancia”. Además, sin el aval del Fondo tampoco es sencillo acceder a financiamiento de otros organismos multilaterales.

RA: Entonces, ya para terminar ¿qué tipo de renegociación de la deuda deberíamos esperar en Argentina?

AC: Sinceramente no lo sabemos, es muy difícil conjeturar con lo que se sabe hasta el momento. El propio Ministro de Economía enfatizó que las negociaciones recién están empezando y que por eso justamente no dieron ningún detalle al respecto. Lo cierto es que la situación es bastante complicada y los acontecimientos que se fueron sucediendo en estos últimos días hacen prever que pueda tratarse de una negociación larga y/o complicada. Hay que ir monitoreando cómo avanza este tema y qué repercusiones va teniendo la plaza financiera argentina.

***

Foto: Ministerio de Economía de Argentina / AFP