¿Cuáles son las claves del contexto financiero externo que enfrenta Uruguay en este nuevo comienzo de año?

ROMINA ANDRIOLI (RA): El año pasado fue un año especialmente movido para los mercados financieros internacionales, con enormes vaivenes de las bolsas y correcciones fuertes en las cotizaciones del dólar en el mundo.

¿Cómo arrancó este 2021? Lo conversamos con el economista Luciano Magnífico, de Exante.

FELIPE LLAMBÍAS (FL): Luciano, te propongo empezar por las bolsas. En Estados Unidos los principales índices marcaron nuevos récords históricos la semana pasada, incluso en medio de toda la turbulencia política en estas últimas semanas de la administración de Trump. ¿Podemos repasar brevemente esos números?

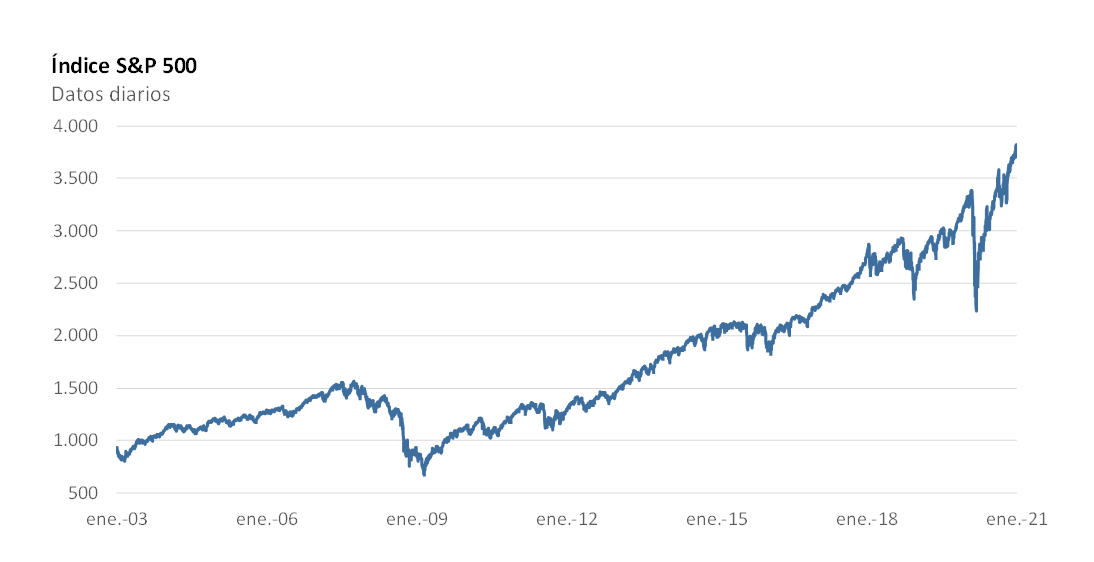

LUCIANO MAGNÍFICO (LM): Efectivamente empezamos el año con aumentos importantes de las bolsas, que se suman a una evolución muy positiva de meses previos. Recordemos que en 2020 tuvimos un desplome de los índices en febrero-marzo a raíz de la irrupción de la pandemia, pero a partir de abril comenzó una recuperación que fue realmente muy intensa, especialmente en Estados Unidos.

El Nasdaq (que es el índice con perfil más tecnológico) alcanzó los máximos pre-COVID en junio y desde allí viene batiendo nuevos récords. Cerró 2020 con un alza de 43% y en estos primeros pocos días de 2021 ya acumula un incremento de 1,5% adicional. Si tomamos al Dow Jones o al S&P 500 las subas de 2020 no fueron tan intensas como en el Nasdaq, pero igual fueron fuertes en términos históricos (7% en el primer caso y 16% en el segundo). Y en este arranque de 2021 también acumulan aumentos adicionales de un poco más de 1% en menos de dos semanas. Como tú decías, en los tres índices se vienen batiendo récords históricos.

FL: ¿Qué está pasando con las bolsas de otros países, fuera de Estados Unidos?

LM: Los puntos de partida son un poco diferentes, porque no en todos lados se logró recuperar en 2020 lo perdido en esos meses iniciales de desplome por la pandemia. Sin embargo, la tendencia de abril a esta parte ha sido al alza en el mundo entero y este arranque de 2021 no es la excepción. Si miramos a Europa, los índices de referencia de Alemania y Francia, por ejemplo, mostraban al cierre de ayer incrementos acumulados del entorno de 2%. En Japón, el Nikkei subió 3%. Pueden parecer números pequeños, pero realmente son movimientos importantes para unos pocos días.

En los mercados emergentes la evolución también fue al alza. En China, el índice de referencia acumula un aumento de 3,9%. En otros mercados hubo subas incluso mayores. El MSCI emergente, que es un índice resumen de muchas bolsas emergentes, acumuló un incremento de 4,5% en estos primeros días de 2021. En nuestra región, tenemos al Bovespa de Brasil con un aumento de 4,1%, pero también subas fuertes en Chile, México, Perú y Colombia. Argentina es quizás una de las pocas excepciones, con una pequeña caída del Merval en estos primeros días del año.

FL: ¿Por qué se da este movimiento tan pronunciado en las bolsas? Te lo pregunto porque, al fin y al cabo, la mayoría de los países tienen a sus economías todavía bastante golpeadas por el efecto del COVID.

LM: En general los bancos de inversión y los analistas internacionales vienen subrayando dos grandes razones para el repunte tan intenso de las bolsas desde el “piso” de marzo. Por un lado, que el mercado rápidamente descontó que la actividad económica iba a empezar a recuperarse y que la afectación de las ganancias de las empresas (al menos de las empresas grandes, que son las que cotizan en bolsa) iba a ser transitoria. Las proyecciones que se manejan para 2021 son de crecimiento fuerte de la economía y de recuperación importante de los márgenes de las empresas.

Por otro lado y como comentamos otras veces en el programa, los principales bancos centrales del mundo tuvieron una respuesta muy expansiva ante la irrupción de la pandemia. Como resultado de eso, estamos en un mundo de alta liquidez y de tasas de interés super bajas. Eso también incide en los valores de las acciones. Una forma intuitiva de razonar esta relación es pensando en las alternativas de colocación que tiene un inversor, sea individual o sea un gran fondo a nivel global. En un escenario de tasas de interés “bajas”, los bonos pagan poco y los incentivos para invertir en acciones se hacen más grandes, presionando al alza sus precios.

FL: Igual no deja de ser sorprendente que las bolsas sigan avanzando cuando en estas últimas semanas la situación sanitaria se viene complicando en varios países y en Europa, por ejemplo, volvieron las cuarentenas.

FL: Sí y de la mano de eso están empezando a aparecer datos económicos negativos, que contrastan con las señales que veníamos viendo hasta hace poco más de un mes. Sin embargo, parece haber expectativas positivas por el comienzo de la vacunación y porque sigue habiendo anuncios de más apoyos fiscales. En Estados Unidos, típicamente, la semana pasada se señalaba que los mercados estaban “festejando” que los demócratas consiguieron finalmente la mayoría en el Senado y por tanto, tendrían más facilidad para aprobar un nuevo paquete de estímulos.

Pero en definitiva, es cierto lo que decís. Hay mucha incertidumbre sobre cómo va a seguir la recuperación económica en los próximos meses y no sabemos tampoco cómo va a seguir la evolución de la pandemia. Podríamos terminar viendo cambios en cómo los inversores se imaginan el futuro de las empresas y que eso acarree correcciones en las bolsas. Sin embargo, por ahora parece haber bastante optimismo respecto al desempeño de la economía mundial en 2021.

Y ese “buen humor” de los mercados también lo vemos en otras variables que son importantes para Uruguay, como los flujos de capitales hacia las economías emergentes.

FL: Justamente te iba a consultar por eso. El viernes el Instituto Internacional de Finanzas informó que diciembre fue otro mes de ingreso fuerte de capitales a los emergentes y que 2020 terminó siendo un año de entrada neta importante, incluso cuando en los meses más críticos llegamos a ver salidas récord en términos históricos. Este es un elemento que favorece a Uruguay, ¿verdad?

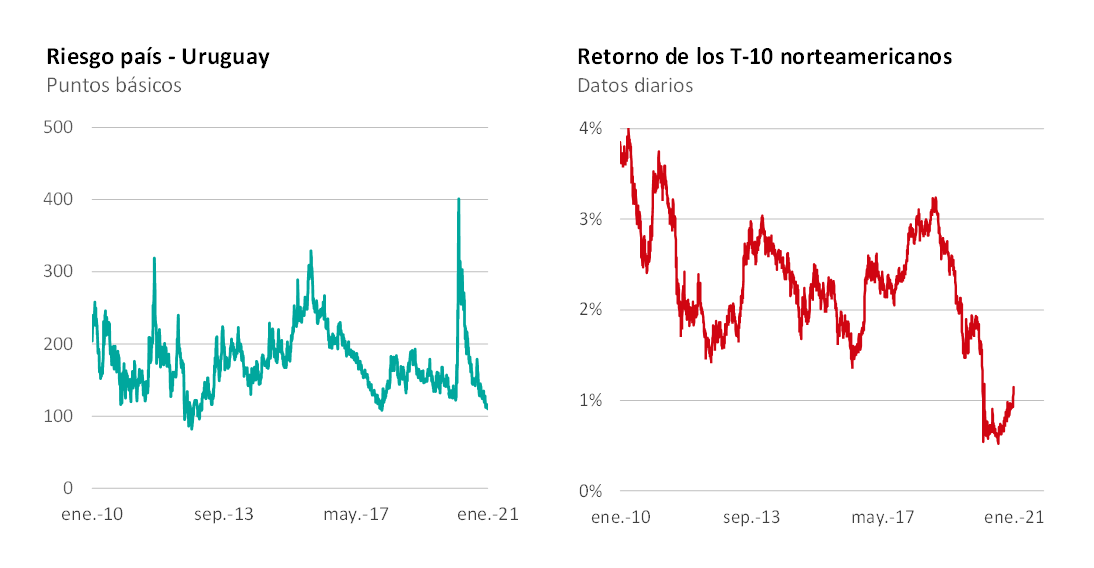

LM: Sin dudas. Favorece a todos los países que precisamos de financiamiento externo. En un mundo con “apetito” por riesgo emergente, los costos de tomar deuda bajan. El riesgo país de Uruguay, de hecho, está en niveles bien reducidos en este arranque de 2021. Anecdóticamente comento que el viernes pasado bajó a solo 110 puntos básicos, que es un valor que no veíamos en casi tres años.

Igual hay que marcar que en el mundo las tasas de interés que se consideran “libres de riesgo” tendieron a subir un poco. La tasa de los Treasuries de Estados Unidos a 10 años, por ejemplo, había cerrado 2020 en 0,9% y ayer se ubicaron en 1,15% (más de 20 pbs más). Si la economía se sigue recuperando y vemos más expansión fiscal, sería esperable que este año tengamos tasas de referencia algo más altas que el año pasado (aunque igual muy reducidas en términos históricos).

FL: Para ir cerrando, ¿cómo es el panorama del dólar en el mundo en este comienzo de 2021?

LM: En estos primeros días los movimientos no fueron muy homogéneos y en general fueron pequeños. Quizás el destaque está en Brasil, donde hubo un repunte y esta semana volvimos a ver una cotización de R$ 5,50 por dólar. Eso implica una variación de más de 5% en menos de dos semanas.

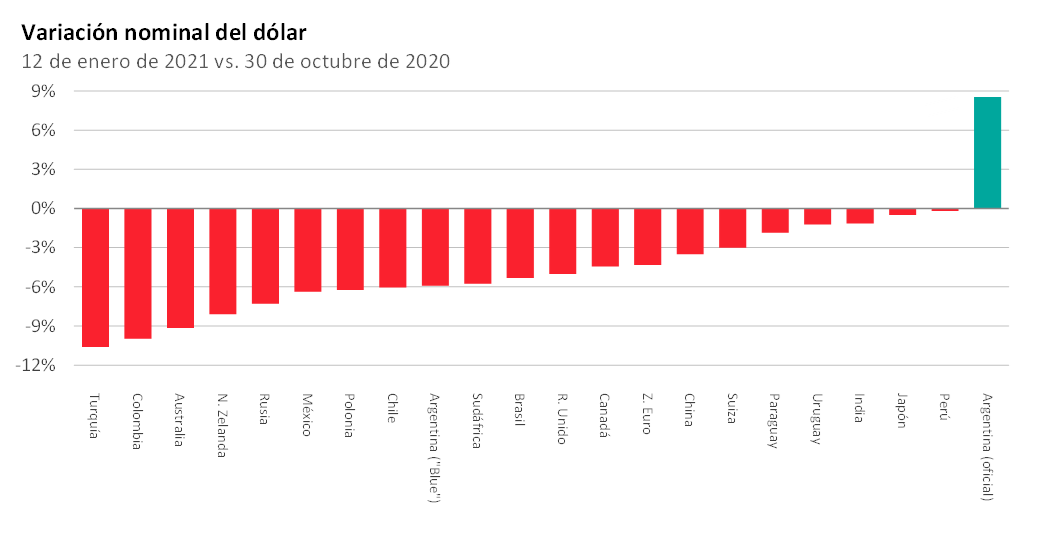

Ahora, si en lugar de mirar solo estos días miramos los meses más recientes, la tendencia más bien venía siendo de debilitamiento del dólar en los mercados internacionales (y bastante relevante, por cierto). Por ejemplo, la cotización algo arriba de US$ 1,20 por euro de estos días supone una depreciación del dólar de 4,5% respecto al cierre de octubre. Frente a la libra hubo un movimiento similar y frente a las monedas de Australia y Nueza Zelanda, por ejemplo, el dólar se devaluó más de 8% en ese mismo período.

El dólar también se viene aflojando frente a las monedas emergentes, que se vienen apreciando en ese marco de ingreso de capitales y mejores expectativas que comentábamos antes. Si comparamos con fines de octubre, el dólar acumula caídas en el eje del 5% frente a las monedas de Brasil, de 6% en Chile y México, de 10% en Colombia. Obviamente hay excepciones: en Uruguay, en Perú o en Paraguay, por ejemplo, hubo bastante más estabilidad, pero la tendencia regional ha sido más bien de aflojamiento del dólar, cosa que también pasó en otros grandes emergentes como China, Rusia y Turquía. Este es un tema clave a seguir desde nuestro país.

***

Foto:AFP