Foto: AFP

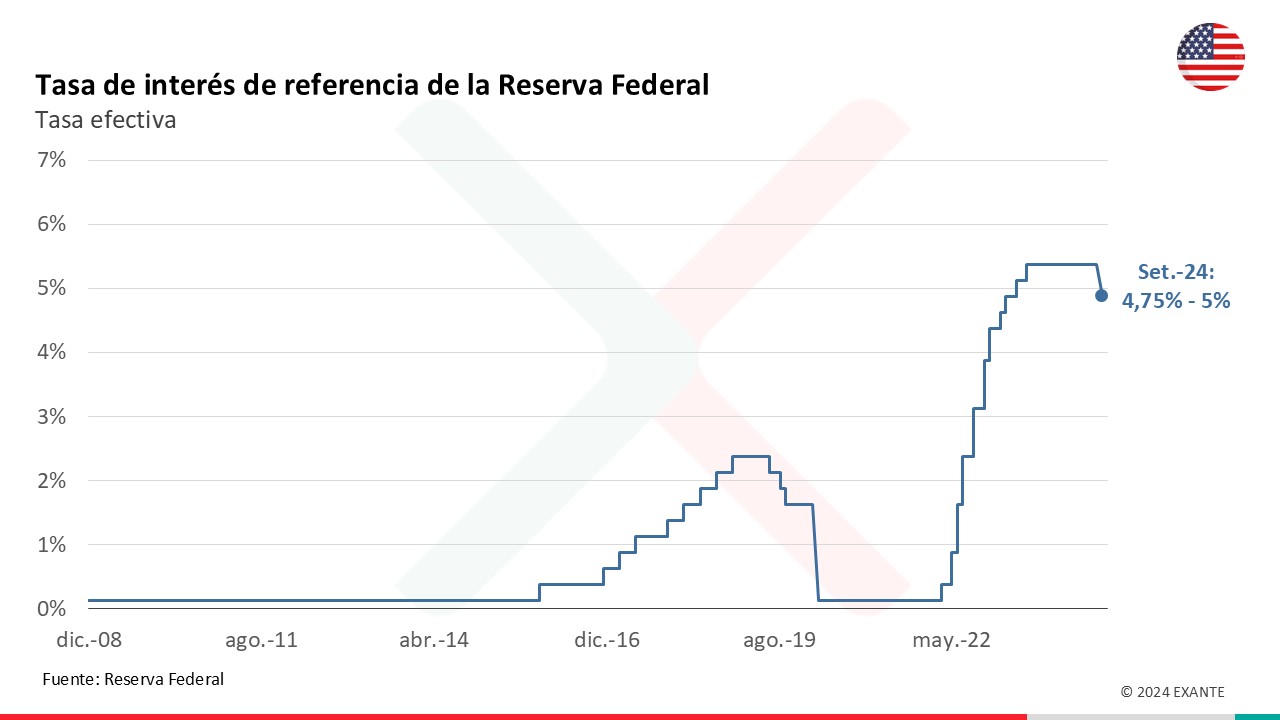

EMILIANO COTELO (EC): En Estados Unidos la Reserva Federal recortó el miércoles su tasa de interés de referencia en medio punto porcentual.

La decisión marca el fin de una etapa de varios años en la que la Fed subió las tasas de interés y sostuvo una política monetaria restrictiva para combatir la inflación.

Para conversar sobre este hito y los impactos que puede tener en variables como el costo de financiamiento o el dólar en nuestro país estamos en contacto con el economista Mathías Consolandich, gerente de la consultora Exante.

Mathías, hace tiempo venimos hablando de que se aproximaba este cambio de rumbo en la política monetaria de Estados Unidos que se concretó esta semana. ¿El movimiento de la tasa estuvo en línea con lo que se esperaba?

MATHÍAS CONSOLANDICH (MC): Si Emiliano, como decís esto era algo largamente esperado, lo conversamos más de una vez en el programa en este último año y medio.

Los mercados venían descontando desde hace tiempo un movimiento en esta dirección, pero existía cierta incertidumbre sobre la magnitud que iba a tener este recorte. Si uno miraba los contratos a futuro, que reflejan las expectativas implícitas en los mercados, se asignaba una probabilidad de 60% a que la baja fuera de 50 puntos básicos, es decir medio punto porcentual, y una probabilidad de 40% a una reducción de 25 puntos básicos.

Finalmente, la Fed se inclinó por la mayor de esas dos alternativas y fijó la tasa de interés en un rango de entre 4,75% y 5% anual.

EC: ¿A qué obedeció que se volcara por ese recorte más grande en esta instancia?

MC: El presidente de la Fed enfatizó bastante ayer la necesidad de recalibrar la política monetaria para encontrar un mejor balance de riesgos entre los dos mandatos que persigue el Banco Central, el de conducir la inflación hacia su objetivo de 2% y el de sostener niveles de pleno empleo.

Desde el 2021 para acá, el foco se había puesto esencialmente en reducir la inflación, que se encontraba en torno a 9% anual, un valor que no veíamos desde hace más de 40 años.

La reducción sustancial de la inflación que ocurrió en el último año y medio y el hecho de que las expectativas de inflación estén ancladas en el objetivo justificaban una política monetaria menos contractiva de la que observamos en el último tiempo.

A su vez, el mercado de trabajo perdió dinamismo en estos meses. La creación de empleo se ha ido moderando y la tasa de desempleo subió. Subió a valores que igualmente son bajos desde una perspectiva histórica, pero naturalmente eso motivó cierta inclinación en decidirse por un movimiento un poco más grande para alcanzar esos objetivos de inflación baja y de pleno empleo.

EC: Además de bajar la tasa, la Reserva Federal también marcó una senda de recortes adicionales para los próximos meses. ¿Podemos repasar hacia dónde se espera que se muevan las tasas ahora?

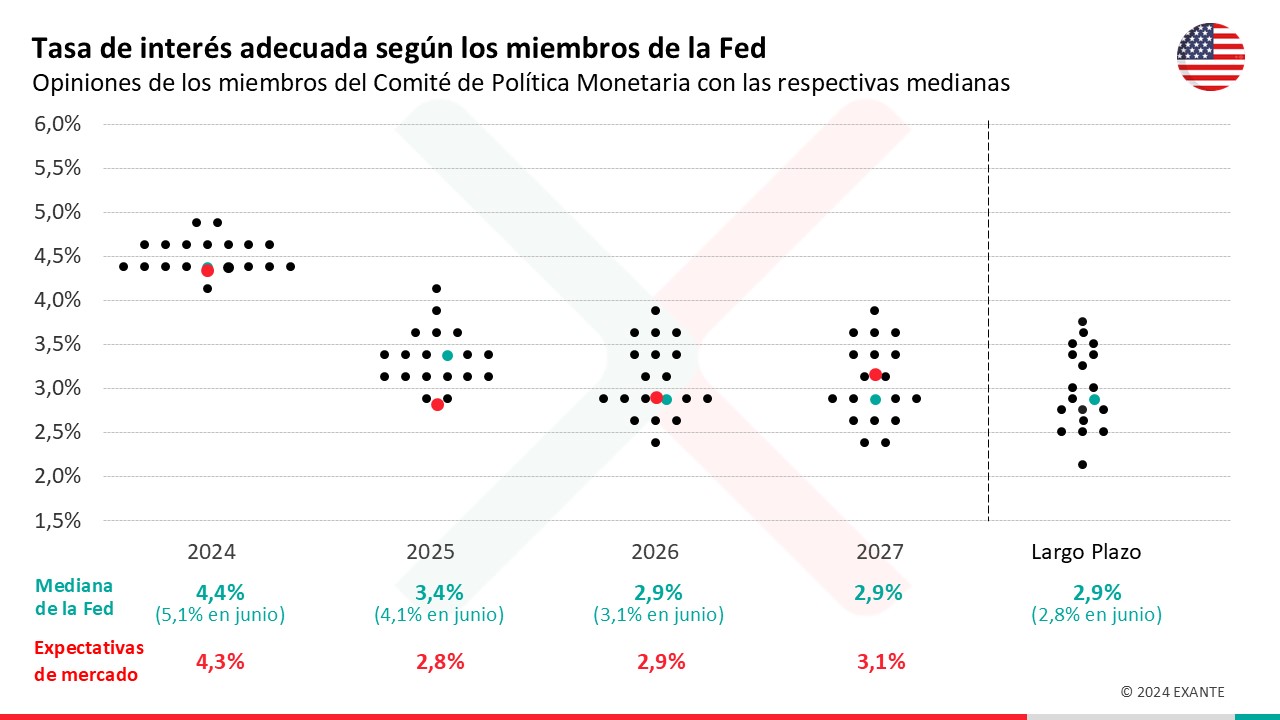

MC: Si, junto con la decisión de política monetaria los miembros de la Fed presentaron la trayectoria que ellos entienden es adecuada que sigan las tasas en los próximos años. La mediana de estas opiniones apunta a que la tasa de interés cerraría este año en 4,4% y que se ubicaría en 3,4% a fines de 2025.

Se trata de una trayectoria de tasas inferior a la que se había estimado en la reunión anterior de junio y supone recortes de 50 puntos básicos para lo que queda de este año y de 100 puntos básicos para el año que viene. También se señalizó llegar a una tasa terminal de largo plazo en 2026 de 2,9%.

Los mercados tienen una expectativa de bajas un poco más agresivas hacia 2025. Los futuros están marcando tasas del orden de 2,8% ya para el año que viene. No es clara la velocidad o la magnitud de las próximas rebajas, pero esa expectativa de que se viene un ciclo de recortes sucesivos en las tasas de interés en Estados Unidos ya estaba incorporada en los mercados.

EC: Mathías, ¿Esa es la razón por la que no se vieron reacciones grandes en las variables financieras después de la reunión del miércoles?

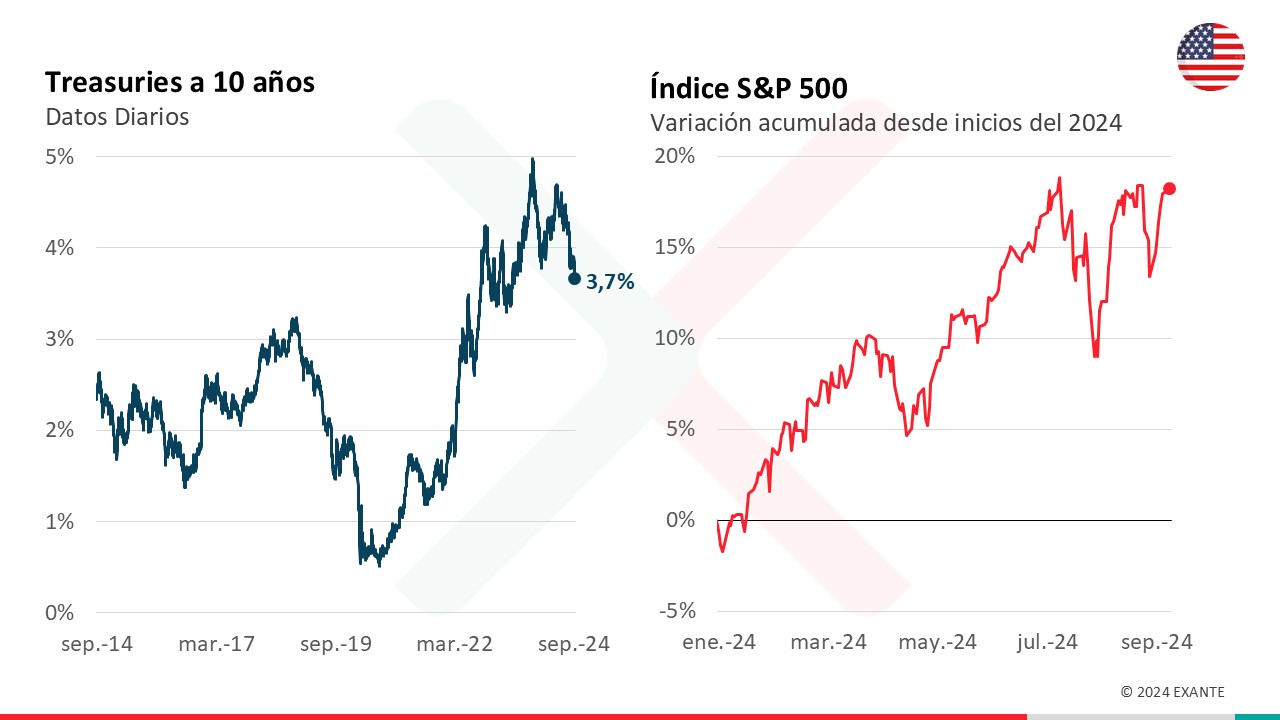

MC: Sin duda. Esto ya se venía reflejando en los valores de los títulos de renta fija, por ejemplo. Toda la curva de rendimientos de los bonos de Estados Unidos venía cayendo desde hace algunos meses. La referencia a 10 años bajó desde 4,6% en mayo a 3,7% ahora.

Y del lado accionario, ayer vimos algunas ganancias adicionales. El índice S&P 500 acumula un incremento de 20% en lo que va del año.

EC: Por otro lado, la Reserva Federal también actualizó el escenario de proyección de las principales variables macroeconómicas para los próximos años. ¿Cómo vieron en Exante esos ajustes?

MC: El escenario base que está planteado es de una inflación de 2% a partir del año próximo, sin desaceleración del crecimiento económico y con una tasa de desempleo que se mantiene baja.

La verdad Emiliano que este escenario de alguna forma cierra un capítulo en el que la salida de este episodio inflacionario que tuvimos en los últimos años finalmente termino siendo sumamente exitosa.

Eso no quiere decir que no tengamos riesgos por delante, pero desde donde estábamos parados dos años atrás a donde estamos ahora con la Fed bajando tasas, todo se ha comportado muy bien.

Los mercados resistieron bien al endurecimiento monetario que tuvimos, el índice S&P 500 hoy está en niveles récord.

La suba fuerte de tasas no condujo a una recesión económica. El PBI de Estados Unidos está todavía creciendo a un ritmo sólido, de entre 2% y 3% anual.

Y la baja de la inflación finalmente fue progresiva, generalizada y bastante coordinada todo el mundo.

En definitiva, la Fed logró la desinflación, con bajo sacrificio sobre la actividad económica y el empleo. Muchos de los riesgos que hemos venido conversando a lo largo de estos años no se materializaron.

EC: Para cerrar Mathías, ¿Qué impactos puede tener este escenario de baja de tasas en Estados Unidos en Uruguay?

MC: Por un lado, una política monetaria menos restrictiva en Estados Unidos mejora las condiciones de liquidez a nivel global y eso es una buena noticia para países como Uruguay que somos tomadores de crédito.

Tasas más bajas allá implican una reducción de la referencia libre de riesgo, y por tanto suponen un abaratamiento del costo de financiamiento en dólares para todos.

Pero tenemos que estar atentos también con lo que ocurre con nuestro riesgo país. Esto es, la prima que percibe el inversor por el riesgo de tomar deuda uruguaya en lugar de tomar deuda estadounidense. Ese riesgo país está muy bajo en Uruguay, pero ha empezado a subir en estas últimas semanas.

En el frente cambiario, tasas más bajas en Estados Unidos son un elemento que puede dar lugar a un dólar algo más débil a nivel global.

Esto es porque, dado todo lo demás igual, el diferencial de tasas entre lo que pagan los títulos de deuda de países como el nuestro que no movieron sus tasas y lo que pagan los títulos de deuda en Estados Unidos se agranda. En términos comparativos, una tasa de interés en pesos más alta hace que sea más atractivo invertir en pesos y eso debería inducir a una baja del dólar.

La realidad es que no es lo que vimos en Uruguay en estos días, el tipo de cambio subió por encima de los $ 41,5. Tampoco es algo que hayamos visto de un modo generalizado frente a otras monedas a nivel mundial.