Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): La semana pasada, el Ministerio de Economía y Finanzas divulgó los datos del resultado fiscal del sector público consolidado correspondientes al mes de diciembre.

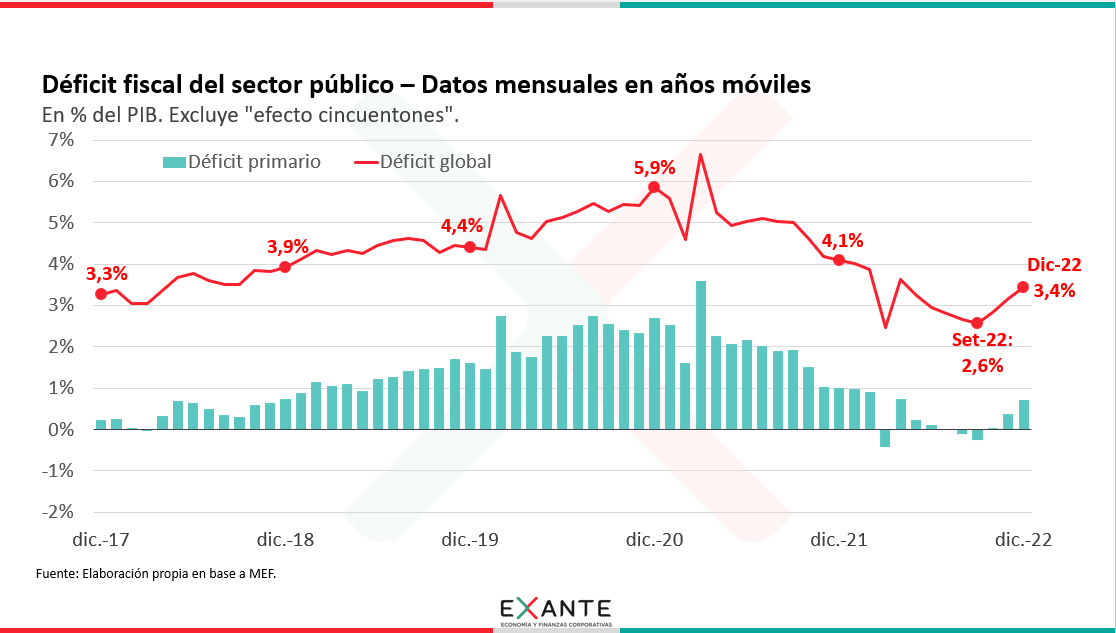

En concreto, el déficit de las cuentas públicas se ubicó al cierre de 2022 en 3,4% del PBI, pautando una mejora cercana a 1% del PBI respecto al cierre de 2021.

¿Qué factores estuvieron detrás de la caída del déficit fiscal el año pasado? ¿Cómo se compara ese 3,4% del PBI con las proyecciones que tenía inicialmente el gobierno? ¿Qué perspectivas se manejan en el frente fiscal para los próximos meses? Lo discutimos en los próximos minutos con el economista Luciano Magnífico, de Exante.

¿Te parece si empezamos repasando los elementos más destacados de este dato fiscal de diciembre?

LUCIANO MAGNÍFICO (LM): Perfecto. Como bien comentabas, el déficit del sector público consolidado cerró 2022 en 3,4% del PBI. Como es habitual, aclaro que vamos a estar comentando siempre cifras corregidas por el efecto de los llamados “cincuentones”. Es decir, que excluimos los ingresos que corresponden al Fideicomiso de la Seguridad Social, que se creó para recibir los fondos de aquellas personas que decidieron desafiliarse de las AFAPs y retornar a la órbita del BPS.

Volviendo al dato en concreto, este déficit de 3,4% del PBI representa una mejora de 0,7% del PBI respecto a lo que había sido el cierre del año previo (que fue de 4,1% del PBI) y marca el menor déficit al cierre de un año desde 2017.

Como otro elemento positivo, estas cifras marcan un nuevo cumplimiento de las metas fiscales que se había propuesto el gobierno en la última Rendición de Cuentas presentada a mediados del año pasado. En concreto, en aquella oportunidad el gobierno había establecido un objetivo de déficit fiscal de 3,5% del PBI para 2022, levemente por encima de la cifra que se terminó registrando. De esa forma, el gobierno consiguió cumplir por tercer año consecutivo con las metas fiscales propuestas.

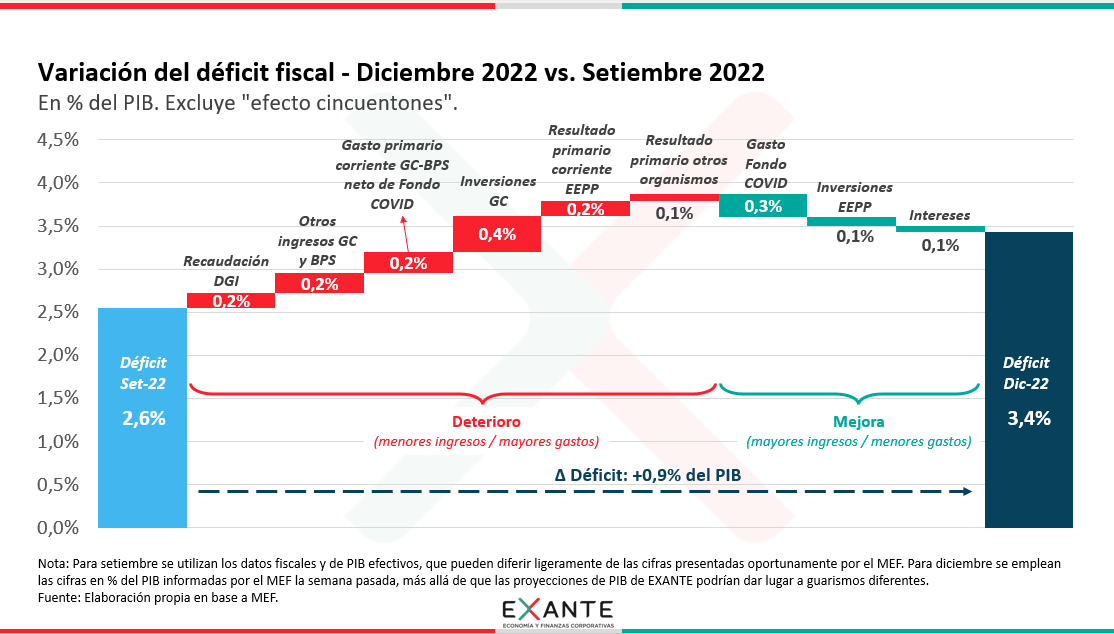

Habiendo dicho eso, es importante advertir también que en el último trimestre tendió a observarse un deterioro significativo de las cuentas públicas. De hecho, en setiembre el déficit llegó a niveles de 2,6% del PBI, por lo que en los últimos tres meses del año el deterioro fue de casi un punto del PBI.

EC: Vayamos por partes, empecemos con la perspectiva anual. ¿Qué factores estuvieron detrás de esta nueva caída del déficit respecto a 2021?

LM: Diría que el elemento más saliente es la reducción del gasto en porcentaje del PBI. Específicamente siguió bajando el gasto primario corriente de la Administración Central en relación al PBI (esto es, el gasto consolidado del Gobierno Central y el BPS antes de inversiones e intereses). También bajó la carga de intereses del sector público en relación al PBI.

Esos factores juntos representan una reducción de gasto de aproximadamente 2 puntos del PBI y más que compensaron el deterioro de algunos otros componentes del resultado fiscal. De hecho, el año pasado bajó la contribución de las empresas públicas al resultado fiscal, los ingresos del Gobierno Central subieron menos que el PBI y las inversiones del sector público, que venían siendo una palanca relevante de ajuste, subieron de manera significativa.

EC: ¿Podemos repasar en qué partidas se dieron esos ajustes de gasto?

LM: Sí, claro. La no repetición de algunos gastos relacionados con la pandemia fue clave.

Sobre el primer elemento que comentaba recién, el recorte de los gastos primarios corrientes fue de más de 1,5% del PBI. De esa cifra, casi un punto del PBI correspondió a los gastos de funcionamiento y las transferencias y se explica fundamentalmente por el cese de gastos asociados a la contención de la pandemia (englobados en el llamado Fondo Covid). De hecho, si excluimos los egresos asociados al Fondo COVID, la conclusión cambia. Bajo esa mirada, los gastos de funcionamiento y las transferencias mostraron un crecimiento real de más de 6% el año pasado, lo que equivale a tres décimas del PBI entre ambos.

Igual, lo relativo a la pandemia no es el único factor de descenso del gasto en relación al PBI. Las pasividades y las remuneraciones, que no están impactadas por el Fondo Covid, también exhibieron una caída importante en relación al PBI. En este caso, esto se dio en el marco de una inflación más alta a la prevista por el gobierno para el año pasado, que llevó a una licuación de estas partidas en términos reales.

Por otro lado, la carga de intereses del sector público se redujo en casi medio punto del PBI, a instancias de un descenso de los intereses pagados por el Banco Central. Si bien subieron las tasas de interés a lo largo del año pasado, el stock de letras de regulación monetaria en circulación fue menor que en 2021. Básicamente la cantidad disminuyó más que lo que fue el aumento del costo de esa deuda.

EC: Queda claro por dónde pasó la mejora que vimos en el conjunto de 2022. Pongamos el foco ahora en la mirada más reciente. Decías antes que el déficit tocó un mínimo de 2,6% del PBI de setiembre. ¿Cómo se explica el deterioro del último tramo del año?

LM: Ahí básicamente hubo tres factores impactando de forma simultánea.

Por un lado, se dio una caída relevante de los ingresos de la Administración Central, de unas cuatro décimas del PBI. Esto obedeció a un desempeño pobre de la recaudación de la DGI y a una menor distribución de utilidades del BROU respecto a lo que se había registrado en el último tramo de 2021.

Asimismo y como decía hace unos minutos, las inversiones del Gobierno Central mostraron un crecimiento muy importante, que estuvo concentrado fundamentalmente en el último trimestre del año. Ahí tuvimos un incremento de otras cuatro décimas del PBI, lo que también deterioró el resultado. Sobre este punto, vale marcar que las inversiones venían en niveles bajísimos en términos históricos, que probablemente no eran sostenibles.

Finalmente, hubo una menor contribución de las empresas públicas, que justamente se hizo más visible en los últimos tres meses del año. Vale recordar que UTE había tenido sobre el final de 2021 ganancias extraordinarias por ventas récord de energía eléctrica a Brasil. El año pasado Uruguay también exportó energía, pero en menor cuantía.

EC: Para ir cerrando, ¿qué perspectivas manejan en Exante en relación al panorama fiscal para los próximos meses?

LM: Varios comentarios al respecto:

El gobierno viene manejando hasta ahora una proyección de déficit fiscal de 2,7% del PBI para este año, lo que implicaría un escalón de mejora adicional respecto al 3,4% del PBI que vimos en 2022.

El tema de los gastos del Fondo Covid va a seguir ayudando al resultado fiscal. Actualmente el déficit global todavía recoge egresos por “efecto Covid” del orden de 0,5% del PBI, que sería esperable que se vayan diluyendo en la medición de año móviles.

Dicho eso, en Exante pensamos que el objetivo de bajar el déficit a 2,7% del PBI es muy desafiante. Recordemos que está previsto que el salario real suba este año, lo que aumentaría la carga de remuneraciones. Además y como comentamos antes, los gastos de funcionamiento, las transferencias y las inversiones tendieron a registrar subas importantes en el último trimestre del año pasado. En la nueva institucionalidad fiscal está previsto que el gasto primario total no debe subir más que el ritmo tendencial del PBI (que está en el eje de 2%). Cumplir esa regla en este nuevo contexto y en la medida en que se aproxima el año electoral va a ser desafiante.

Por otro lado, la sequía puede sumar efectos no previstos en la dinámica presupuestal original. En estos últimos meses no solo no se está exportando energía eléctrica, sino que incluso en los últimos días se comenzó a importar desde Brasil. Hay que ver también cómo evoluciona el mix de generación local, porque el uso de centrales térmicas es más caro que la generación hidroeléctrica en las represas.

Asimismo, habrá que esperar a ver qué sucede con el recorte de impuestos que ha puesto sobre la mesa el gobierno. Sabemos que muy seguramente se verificó el crecimiento del PBI de 2022 puesto como condición por las autoridades para esta decisión (más de 3,8%), pero resta ver cuál es la magnitud del recorte de IRPF e IASS que se termina decidiendo.

A mediados de febrero el MEF va a hacer una presentación de los últimos resultados fiscales, va a compartir sus mediciones de resultado fiscal ajustado por ciclo y eventualmente podría revisar algunas proyecciones. A nuestro juicio, va a ser una instancia importante para evaluar cuán transitorio o permanente pueda ser el deterioro fiscal de los últimos meses.