Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): El viernes pasado ingresó al Parlamento el proyecto de ley de Rendición de Cuentas correspondiente al año pasado.

En la exposición de motivos, el Poder Ejecutivo da cuenta de lo actuado en el ejercicio 2023 y también actualiza las principales proyecciones macroeconómicas para los próximos años.

Para conversar sobre la nueva programación macroeconómica y fiscal que presentó el Poder Ejecutivo, estamos en contacto con el economista Mathías Consolandich, de Exante.

ROMINA ANDRIOLI (RA): Mathías, el proyecto de Ley de Rendición de Cuentas es un documento muy extenso, pero uno de los aspectos a mirar en estas instancias es el escenario de proyección con el que trabaja el gobierno en lo que hace a las principales variables económicas. ¿Te parece si empezamos por repasar algunos de estos números?

MATHÍAS CONSOLANDICH (MC): Sí, claro Romina. Todos los años el gobierno presenta en su exposición de motivos lo que espera que ocurra con un conjunto importante de variables macroeconómicas. Detalla cuáles son sus perspectivas de crecimiento económico, de inflación, qué supuestos maneja de devaluación. Y, por supuesto, también comparte sus estimaciones sobre cuál será el nivel déficit fiscal que espera en los distintos años.

Algo a lo que prestamos mucha atención en estas instancias, es si van cambiando estos supuestos respecto a las estimaciones que venían haciendo las autoridades en oportunidades anteriores.

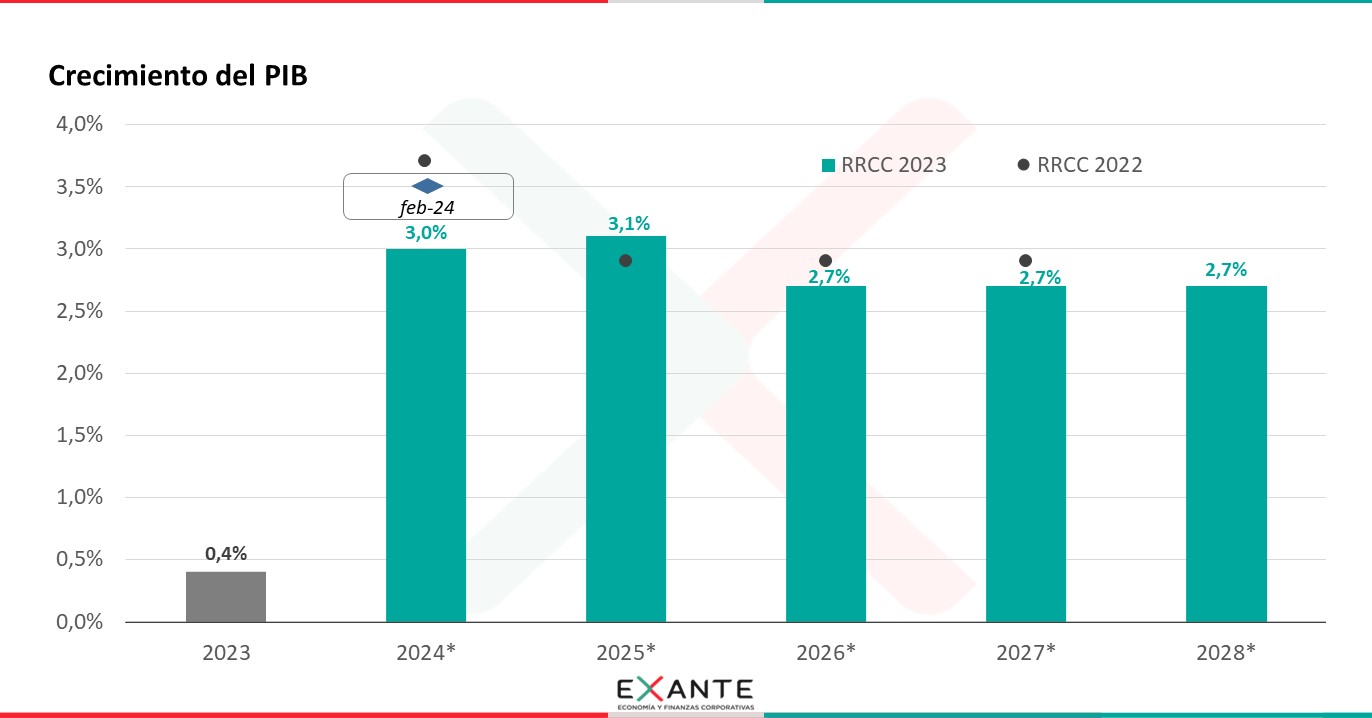

Ahora, yendo a los números, lo primero a destacar es que el gobierno corrigió a la baja su estimación de crecimiento del PIB para este año. En la rendición anterior (de junio de 2023) se preveía un crecimiento de 3,7% para este año; eso fue ajustado para 3,5% en la rendición intermedia que el Ministerio de Economía y Finanzas hizo en febrero y ahora se señala una expansión del PIB del orden de 3% para este año.

Esa es una proyección que está muy en línea con la estimación que estamos manejando en EXANTE y que también está en línea con la mediana de la encuesta de expectativas que hace el Banco Central.

RA: ¿Y qué plantean las autoridades para los años siguientes? ¿Prevén que se sostenga un crecimiento en el eje del 3% todos los años?

MC: Sí, para 2025 se aguarda un crecimiento de 3,1%. La actividad del año próximo contará con algunos impulsos por única vez como el rebote por el cierre de la refinería de Ancap por mantenimiento de este año, pero aun así, es una estimación un poco mayor de la que manejamos en Exante y también superior a la mediana de expectativas (que tiene un crecimiento de 2,6 en 2025).

Ahora, para los tres años siguientes, 2026, 2027 y 2028 el Poder Ejecutivo incluyó un pronóstico de crecimiento de la economía de 2,7% anual. Eso implica un ajuste algo a la baja en las proyecciones respecto de lo que se incluyó en la Rendición de Cuentas pasada (que era un aumento de 2,9% para esos años), pero a nuestro juicio supone una estimación relativamente optimista. No debemos perder de vista que en la última década la economía uruguaya acumula un crecimiento del 1,2% promedio por año, con lo cual crecer a estas tasas que proyecta el gobierno supone un cambio de ritmo respecto a lo que vimos en los últimos años. Estuvimos conversando días atrás sobre las perspectivas de crecimiento de largo plazo para nuestro país, que a nuestro juicio se ubican en torno de 2,2% anual (por debajo entonces de las proyecciones del MEF).

RA: Pasemos Mathías ahora a otra de las variables clave, ¿cómo son las proyecciones de inflación que expuso el gobierno en el proyecto? ¿Se espera una inflación tan baja como la que vimos en el último año?

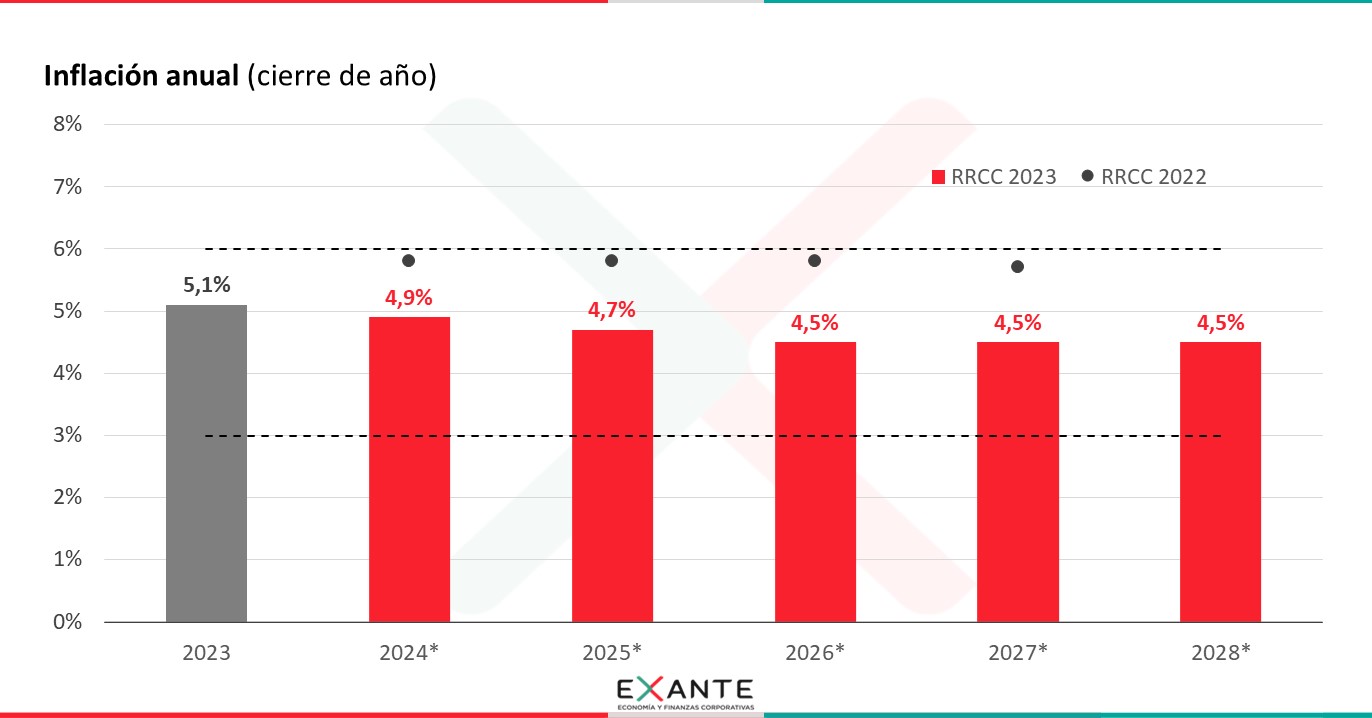

MC: No tan baja como la que tenemos hoy, que en mayo fue de alrededor de 4% anual, pero significativamente menor a la que se preveía en la rendición pasada.

Varias veces comentamos en el programa que en 2023 tuvimos una sorpresa desinflacionaria muy grande, tanto en relación a los pronósticos de los analistas privados como de los pronósticos que manejaba el gobierno.

Las nuevas proyecciones que se presentaron en la rendición son de una inflación de 4,9% al cierre de este año. Es una proyección ligeramente menor a la que tenemos nosotros en Exante, que pensamos que la inflación va a oscilar entre 5% y 5,5% sobre el segundo semestre de este año.

Ahora, el cambio más grande viene por proyectar que la inflación se estabilizará en 4,5% a partir del 2026. Ese pronóstico es consistente con el centro del rango meta que tiene el Banco Central.

Esta es la última rendición de cuentas de este período de gobierno. Habrá que ver cuáles son las preferencias que pueda tener la próxima administración sobre los niveles de inflación a la hora de armar su programación macroeconómica. Porque, en definitiva, Uruguay tiene un rango meta de inflación que es relativamente amplio y dentro de ese rango puede que existan matices en la gestión o en el compromiso de seguir reduciendo los niveles de inflación respecto de lo que tenemos hoy frente a buscar atender problemas como la competitividad. Con lo cual esta es un área que despierta cierto nivel de incertidumbre cuando se proyecta los próximos años.

RA: En ese sentido Mathías y yendo a un tema que está muy en el debate que es la competitividad y el valor del dólar en Uruguay. ¿Cuáles son los supuestos de devaluación que se están manejando?

MC: Ahí lo primero a aclarar Romina es que, como deja explícito el equipo económico en la exposición de motivos, estos supuestos no constituyen una meta de política, sino que son un supuesto de trabajo sobre el cual se elabora la estrategia presupuestal.

Dicho eso, para este año se supone una suba del tipo de cambio de 1,3% punta a punta. Es decir, una suba del dólar de esa magnitud supondría un tipo de cambio de $ 39,5 para fines de este año. Vale decir que seguramente estos supuestos se armaron hace algún tiempo, con lo cual parece quedar algo atrás respecto de la dinámica cambiara que tuvimos en las últimas jornadas y que llevó al dólar arriba de los $ 40.

Ahora, para 2025 el supuesto de aumento de tipo de cambio que se maneja es igual al de inflación (4,7%) y en 2026 y 2027 dólar subiría algo más que la inflación, pero relativamente poco.

Con lo cual según este escenario base del gobierno, el tipo de cambio real no procesaría una corrección relevante en el próximo quinquenio, pese a los niveles tan deteriorados de competitividad que tiene Uruguay frente a sus principales referencias.

RA: Vayamos, por último, al frente fiscal. ¿Qué contemplan las proyecciones del MEF?

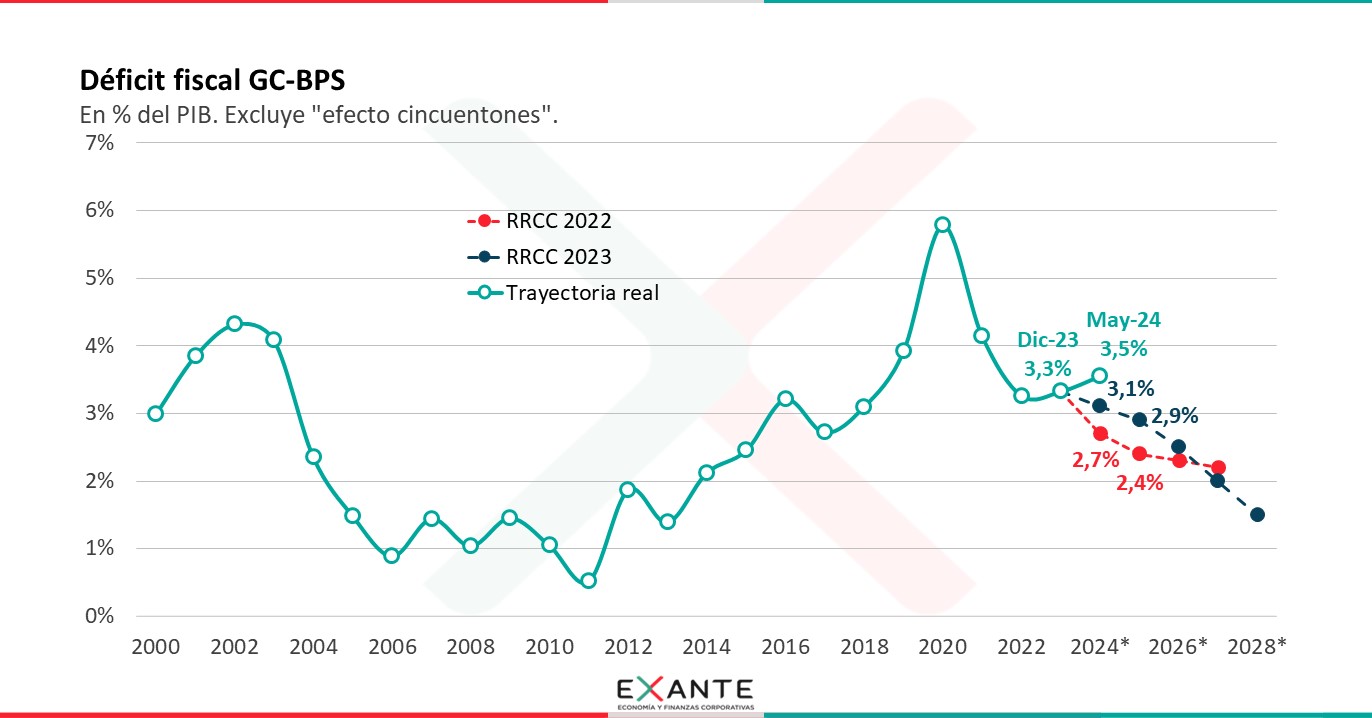

MC: La exposición de motivos contempla un mayor nivel de déficit fiscal efectivo para este año y para los años siguientes, que lo previsto en la rendición de cuentas del año pasado y en las proyecciones que el MEF presentó en febrero. En definitiva, esto confirma lo que fue el deterioro observado en las cuentas públicas del último año.

Con los datos a mayo, el déficit del Gobierno Central y del BPS (excluyendo el efecto “cincuentones”) fue de 3,6% del PIB y el consolidado de todo el sector público de 4,4%. Allí puede haber algunos factores transitorios que vayan a revertirse, pero los datos son inequívocos en mostrar un deterioro fiscal importante.

La estimación de déficit del Gobierno Central y BPS para 2024 ya se había ajustado de 2,7% del PIB en la Rendición previa a 3% del PIB en febrero. Ahora con esta nueva rendición pasamos a 3,1% del PIB. A su vez, cumplir esa proyección requiere de una mejora desde los registros actuales (que como decía son de 3,5% en el año móvil a mayo).

RA: ¿Eso implica que se va a incumplir con la regla fiscal en este año electoral?

MC: Nuestra regla fiscal tiene tres pilares, un tope para el endeudamiento que puede tomar el gobierno, un tope para el ritmo al que puede crecer el gasto de la administración central y una meta del resultado fiscal estructural.

El resultado fiscal estructural viene a ser el resultado fiscal corregido por factores extraordinarios y por los efectos del ciclo económico. En esta rendición, la proyección oficial de resultado fiscal estructural se modificó de un modo aún más significativo de lo que se hizo con la proyección efectiva de déficit. Para este año se aguarda un déficit estructural de 3,4% frente a una estimación en febrero de 2,9% (que ya se había revisado al alza desde el 2,6% estimado en la rendición de cuentas del año pasado).

Con Tamara conversaron hace algún tiempo sobre la pertinencia de explicitar mejor de dónde surgen estas metas de resultado estructural y de cómo debemos tratar los cambios que nos apartan de esas metas. ¿Son un desvío de la trayectoria deseada o justifican un cambio de la meta puntual del año?

RA: ¿Y qué pasó esta vez Mathías? ¿Se cambió la meta?

MC: En esta oportunidad el gobierno, a sugerencia del Consejo Fiscal Asesor, explicitó que la meta sigue siendo de 2,9% este año, pero que se incumpliría.

A nosotros en Exante nos parece que este es el mejor camino. Al final, el espíritu de estos objetivos de resultado fiscal estructural es asegurar la sostenibilidad de la deuda en el largo plazo. Desde esa perspectiva, elementos que nos aparten de la trayectoria deseada no deberían derivar en corrimientos de los objetivos sino ser explicados como desvíos de los objetivos y presentados junto con acciones de remediación para retomar el camino deseado.

Por otro lado, y siguiendo con tu pregunta sobre la regla fiscal, la rendición contempla un aumento de los egresos primarios del orden de 4,8% real interanual, por encima del tope previsto en la institucionalidad fiscal para 2024 (de 2,8% anual).

Con lo cual, si se cumplieran esas proyecciones, este año el gobierno estaría incumpliendo dos de los tres pilares de la regla fiscal.

Para terminar, ni los resultados fiscales que se proyectan ni la meta de resultado estructural que no se cumplirá este año, resultan suficientes para estabilizar el nivel de deuda pública en relación al PIB. A su vez, si a partir de los bajos niveles de tipo de cambio real que tenemos actualmente se observara en los próximos años una mayor depreciación de la moneda nacional que la proyectada por el MEF, eso pondría una mayor presión al alza en la deuda pública (medida en relación con el PIB).

En suma, Romina, estas proyecciones fiscales, si se cumplen, dejan un marco de restricciones significativas para el próximo gobierno, que deberá apuntar a una mejora de los resultados fiscales.