¿Cómo se observan estas cifras y cuales son las perspectivas?

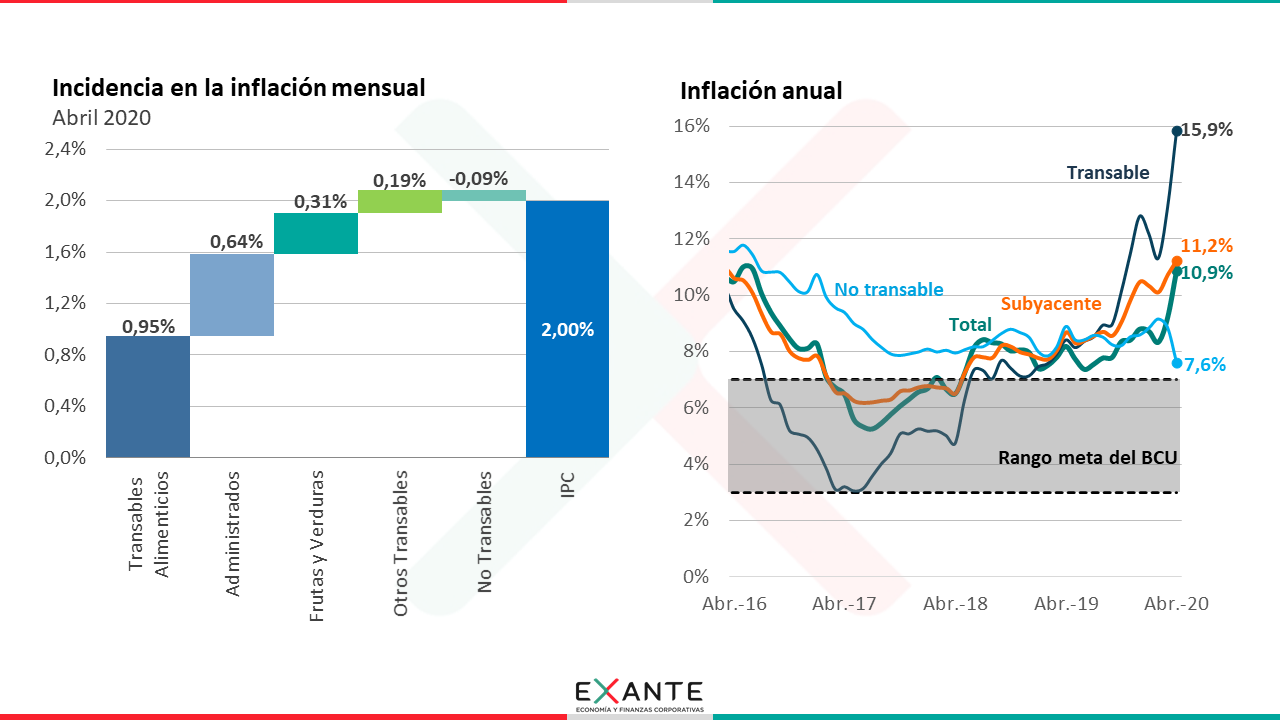

EMILIANO COTELO (EC): Las cifras que divulgó el Instituto Nacional de Estadística en el día de ayer confirmaron que la inflación alcanzó niveles de dos dígitos en los últimos doce meses finalizados en abril. Concretamente, el IPC subió 2 % el mes pasado y de esa manera, la inflación en términos anuales se ubicó en 10,86 %.

¿Qué lectura se puede hacer de este último dato de inflación? ¿Qué puede esperarse para los próximos meses? Les proponemos conversarlo con la economista Florencia Carriquiry, de Exante.

Florencia, desde hace ya varias semanas ustedes y otros analistas venían advirtiendo que la inflación muy probablemente iba a superar el 10 % en abril. Ahora, ¿cómo vieron el registro que se conoció ayer? ¿Estuvo en línea con lo que venían anticipando o supuso alguna sorpresa?

FLORENCIA CARRIQUIRY (FC): Como decís, la suba fuerte que tuvo el dólar a partir de marzo y el ajuste de tarifas ya nos hacían estimar desde hace varias semanas una inflación arriba del 10 % en abril, incluso cuando prevalecía una incertidumbre alta en relación con la evolución de varios precios en medio de una situación tan particular como la que generó el coronavirus.

Desde esa perspectiva, no podemos decir que fue una sorpresa que la inflación efectivamente alcanzara los dos dígitos.

Sin embargo, la inflación de abril divulgada ayer, que se ubicó en 2 % mensual, fue incluso más alta de lo que proyectaban nuestros modelos. En particular vimos un aumento de los precios de los alimentos sensiblemente más fuerte de lo que estimábamos.

EC: Vayamos entonces al análisis de los diferentes rubros que componen el IPC. Decías que los alimentos tuvieron subas particularmente intensas en abril ¿podemos comentar esas cifras?

FC: Sí. Como decía recién, vimos una inflación realmente muy alta a nivel de prácticamente todos los rubros de alimentos. Si vamos a los más relevantes en la canasta, los precios de las carnes subieron 4,6 % en el mes, los precios de los panificados aumentaron 3 % y los lácteos se encarecieron más de 6 % (allí no podemos perder de vista que hubo un ajuste de la leche tarifada, pero la suba excedió ese efecto). Y el resto de los alimentos subieron, en promedio, más de 4 % también. De esta manera, la inflación anual a nivel de los alimentos se ubicó en 19,5 % en los últimos doce meses cerrados en abril y con ese impulso la inflación transable total subió a casi 16 %, que es el mayor registro desde 2003.

Es interesante notar que abril no fue un mes de suba del dólar muy significativa (de hecho, en el promedio del mes el tipo de cambio permaneció prácticamente estable), pero sí lo habían sido febrero y sobre todo marzo, probablemente el traslado a precios de la devaluación de los meses previos se fue dando con algún rezago.

EC: Está claro. Por otro lado, comenzó a regir el ajuste de tarifas. Eso supongo también explicó ese registro alto de abril, ¿no es así?

FC:Efectivamente. Los ajustes de tarifas anunciados en marzo por parte del nuevo gobierno comenzaron a regir en abril y dejaron un aumento promedio de los precios administrados de 3,6 %. Eso explicó algo más de 6 décimas del registro de inflación del mes.

Y otro elemento que también contribuyó de manera relevante a la inflación de abril fue la suba de precios de frutas y verduras. En promedio los precios de este componente subieron 7 % el mes pasado, como consecuencia de algunos problemas de oferta a raíz de la sequía que vimos en el verano.

EC: Y para completar el panorama, ¿qué sucedió a nivel de los rubros no transables de la canasta, en donde el dólar incide menos directamente?

FC: Allí la dinámica está siendo bien diferente a la de los rubros transables. De hecho, estamos viendo registros muy bajos de inflación no transable en los últimos dos meses, que reflejan seguramente una caída de la demanda drástica y algunas dinámicas particulares además en algunos servicios, en medio de la crisis que desató el coronavirus.

En particular, algo bien llamativo del registro de abril es que la inflación no transable fue levemente negativa en el mes (concretamente se ubicó en -0,2 % en nuestras estimaciones), como consecuencia de un abaratamiento muy significativo de servicios como la enseñanza (cuyo precio bajó 7 % en promedio) o los servicios de esparcimiento, en donde se registró también una baja de precios, de algo más de 3 %. A nivel de la enseñanza, como saben, los colegios y otros institutos de enseñanza realizaron descuentos relevantes (de distinta entidad) en las cuotas a partir de la suspensión de la enseñanza presencial y eso explica la baja de precios que antes mencionaba y algo parecido se ha visto en otros servicios afectados por las medidas de aislamiento.

En este contexto, la inflación no transable bajó sensiblemente en los últimos dos meses y se ubicó en los doce meses cerrados en abril en 7,6 %, que es el menor registro desde 2007).

EC: Entonces, a la luz de estas cifras, ¿qué podemos esperar para adelante?

FC: Antes que nada, parece importante advertir que en las circunstancias actuales los pronósticos tienen un margen de error notoriamente mayor al habitual, porque la crisis que estamos atravesando plantea muchas incertidumbres y es una crisis de características muy particulares además, para la que no tenemos precedentes sobre los cuáles apoyarnos.

En este contexto nuestros modelos, que por construcción se basan en patrones históricos, no pueden capturar algunas de las dinámicas que antes comentábamos, por ejemplo, los descuentos implementados a nivel de la enseñanza y de otros servicios, son esencialmente transitorios (se revertirán al menos en buena medida una vez que se retome la actividad presencial), lo que no sabemos a ciencia cierta es cuándo sucederá eso, tenemos que realizar algún supuesto.

Por otro lado, no sabemos cómo va a jugar el dólar, no sólo por la propia incertidumbre en la proyección cambiaria sino porque, en contextos de caída fuerte de la demanda, el impacto del dólar sobre la formación de los precios (lo que los economistas llamamos “pass-through”) seguramente va a ser menor de lo que marcan los parámetros históricos. Los agentes encuentran menos margen para trasladar el mayor costo al consumidor.

Y al mismo tiempo hay otras fuentes de incertidumbre importantes ¿qué sucederá a nivel de los salarios a medida que vayan venciendo los convenios vigentes? ¿qué posición va a tomar el gobierno actual en relación con los programas de bonificación de la tarifa de UTE que venían implementándose sobre el cierre del año en las anteriores administraciones? En fin, son varios los factores que pueden incidir de distinta manera en la inflación de los próximos meses y que nos obligan a ser muy cautelosos al hablar de proyecciones.

EC: Está clara la advertencia ¿pero, en medio de todas esas incertidumbres, tienden a pensar que la inflación va a permanecer en 2 dígitos en los próximos meses?

FC: Sí. Estamos incorporando las cifras conocidas ayer a nuestros pronósticos, pero contemplando que la inflación de abril fue en los hechos bastante mayor que la que estimábamos tendemos a pensar que la inflación va a estar arriba de 10 % en lo que resta del año.

Y, en ese sentido, nos parece que en las circunstancias actuales este es un costo que hay que aceptar de alguna manera. En otras ocasiones comentamos en este espacio que a nuestro juicio el objetivo primordial de la política económica hoy debe ser preservar los mayores niveles de actividad económica posibles. Eso no quiere decir que la baja de la inflación deje de ser un objetivo relevante, pero probablemente recién podrá encararse a partir de 2021, con la crisis sanitaria esperemos superada y con la actividad económica recuperando un funcionamiento más normal.

***

Foto: Javier Calvelo / adhocFOTOS