Foto: Mauricio Zina/ adhocFOTOS

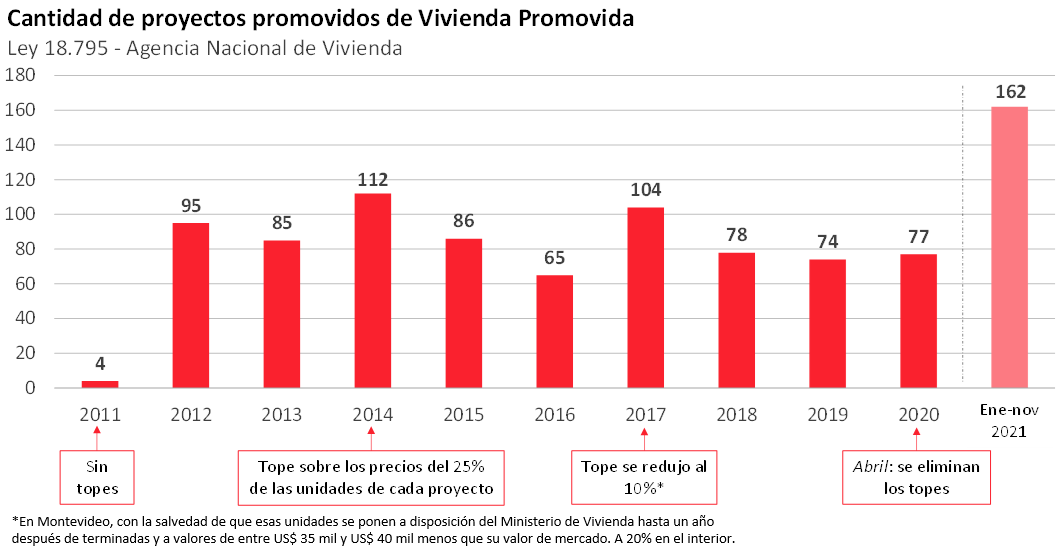

EMILIANO COTELO (EC): Los datos de la Agencia Nacional de Vivienda muestran que a noviembre se aprobaron 162 proyectos bajo el régimen de Vivienda Promovida, superando ampliamente el anterior récord de 112 proyectos, que se registró en 2014, y más que duplicando los números de los años más recientes.

Con estas cifras sobre la mesa, vamos a pasar qué factores impulsaron este instrumento ese empuje y averiguar qué se espera para la actividad de la construcción en los próximos meses.

Lo conversamos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Hace unos meses comentábamos con ustedes que el número de proyectos ingresados de vivienda promovida había aumentado el año pasado. Por las cifras que comentaba Emiliano, el dinamismo se mantuvo en el transcurso de este año, ¿verdad?

DELFINA MATOS (DM): Sí, de hecho se profundizó. Como decía Emiliano antes, en lo que va de este año, a noviembre, se promovieron 162 proyectos bajo el régimen de Vivienda Promovida, la mayor cantidad de la década y comparándolo con los últimos 3 años, en los que se habían promovido algo menos de 80 proyectos por año, es un aumento muy importante, estamos hablando de más del doble de proyectos. Además, estas cifras refieren a proyectos que fueron efectivamente promovidos, por lo que si contempláramos también los proyectos en estudio y los que quedaron inactivos, estaríamos hablando de todavía más proyectos ingresados.

Si lo miramos por cantidad de viviendas, el incremento también es muy significativo. En lo que va de este año esos 162 proyectos incluyeron unas 5.000 viviendas, cuando en los últimos años se construyeron alrededor de 2.000 y el anterior número más alto había sido de unas 3.000 viviendas en 2014.

RA: Está claro. ¿Y a qué se debe un incremento tan importante?

DM: Para responder a tu pregunta, vale la pena repasar cómo fue evolucionando este régimen desde sus comienzos. Este régimen surgió allá por 2011, con la idea de otorgar exoneraciones impositivas al inversor para promover la oferta de viviendas a mejores precios. Para obtener estos beneficios fiscales los proyectos siempre debieron cumplir con algunos requisitos, no solo de localización si no también en sus características. El mecanismo tuvo un crecimiento importante en sus primeros años y llegó a un máximo de cantidad de proyectos promovidos en 2014, pero después perdió impulso, en la medida en que se introdujeron limitaciones adicionales a los proyectos, que los fueron volviendo menos atractivos para el inversor.

Ahora, yendo a tu pregunta, el impulso reciente que ha tenido el régimen se explica, principalmente, por los cambios reglamentarios que se introdujeron en abril de 2020, que levantaron varias de esas restricciones establecidas en años previos. El objetivo del gobierno fue justamente estimular la actividad en un contexto muy complejo al comienzo de la pandemia.

RA: ¿Podemos repasar brevemente cuáles fueron esos cambios que estableció el gobierno el año pasado?

DM: Si, claro. Una de las medidas fue la eliminación de los topes de precios para venta y arrendamiento de las viviendas promovidas por esta ley, que en ese momento aplicaban sobre el 10% de las viviendas para los proyectos desarrollados en Montevideo y sobre el 20% para los del interior. También se permitió la construcción de monoambientes en los proyectos y se eliminó la restricción que limitaba en un 50% las unidades de un dormitorio. Y, entre otras cosas, se flexibilizó el uso que se le puede dar a las plantas bajas de los edificios, permitiendo destinar cierta cantidad de metros a locales comerciales y otras áreas de esparcimiento.

Todos estos cambios venían siendo reclamados desde hace tiempo por los empresarios del sector, que entendían que eran determinantes para volver a hacer atractivas las inversiones bajo este régimen. Y efectivamente, como decíamos antes, las cifras confirman un dinamismo importante de la cantidad de proyectos presentados y promovidos bajo esta modalidad.

RA: Con estos datos sobre la mesa, ¿cómo le fue a la construcción en estos últimos meses?

DM: A ver, si miramos las cifras del PBI de la construcción en la primera mitad del año, no se observó un repunte de la actividad del sector si uno deja de lado el impacto del proyecto de UPM que, por supuesto, es muy importante este año. El PBI de la construcción se contrajo en enero-marzo (respecto al cierre de 2020) y tuvo solo un leve incremento en el segundo trimestre del año, aunque creciendo bastante respecto a lo que había sido ese mismo período de 2020, muy impactado por la llegada de la pandemia a nuestro país.

Las cifras del tercer trimestre las conoceremos recién hoy de tarde, pero algunos indicadores parciales indican que la actividad de la construcción habría crecido en la segunda parte de este año. Por ejemplo, la cantidad de puestos cotizantes en BPS de forma directa en la construcción fue de unos 51.000, aumentando más de 4% entre enero y octubre de este año. Por el lado de la actividad inmobiliaria la recaudación del Impuesto a las Trasmisiones Patrimoniales también mostró una buena evolución en lo que va del año, con una suba de más de 30% en términos reales frente al año pasado (que fue impactado negativamente por la pandemia), pero alcanzando montos más altos que los vistos en años anteriores. Y al mismo tiempo, la concesión de nuevos créditos hipotecarios se incrementó 2% este año, totalizando una cantidad similar a la de años previos.

A nuestro juicio, todas estas son señales positivas para las inversiones en construcción hacia adelante y, en particular, en lo que hace a la construcción residencial.

Las cifras del tercer trimestre las conoceremos recién mañana, pero algunos indicadores parciales indican que la actividad de la construcción habría crecido en la segunda parte de este año. Por ejemplo, la cantidad de puestos cotizantes en BPS de forma directa en la construcción fue de unos 51.000, aumentando más de 4% entre enero y octubre de este año. Por el lado de la actividad inmobiliaria la recaudación del Impuesto a las Trasmisiones Patrimoniales también mostró una buena evolución en lo que va del año, con una suba de más de 30% en términos reales frente al año pasado (que fue impactado negativamente por la pandemia), pero alcanzando montos más altos que los vistos en años anteriores. Y al mismo tiempo, la concesión de nuevos créditos hipotecarios se incrementó 2% este año, totalizando una cantidad similar a la de años previos.

A nuestro juicio, todas estas son señales positivas para las inversiones en construcción hacia adelante y, en particular, en lo que hace a la construcción residencial.

RA: Y en términos más generales, ¿cuáles son sus proyecciones para la construcción en general en el conjunto de este año y en 2022?

DM: Hoy, con las cifras del tercer trimestre, vamos a revisar nuestras proyecciones, pero con los datos disponibles nuestros pronósticos en Exante son de un crecimiento de alrededor de 8% de la construcción en el promedio de 2021. Ahora, ese crecimiento se daría sobre todo al impulso del proyecto de UPM, que en esta última parte del año estaría alcanzando el pico de obras. Si descontamos ese efecto, estimamos que el resto de la construcción sufriría una contracción en el promedio de 2021, incluso cuando habría tendido a reactivarse en el segundo semestre. Fue un año de muy baja inversión pública y eso sin dudas se hizo sentir en este sector.

RA: ¿Y para 2022? El impacto del proyecto de UPM ya no sería tan importante, ¿verdad?

DM: Exacto, el año que viene el impacto del proyecto de UPM perdería impulso, considerando que sobre mediados de año estarían finalizando las obras de la planta de celulosa. Y por eso, para el promedio de 2022 estimamos que la construcción en su conjunto no tendría una variación significativa de su actividad. Sin embargo, si excluimos el efecto de ese proyecto, sí estamos aguardando una recuperación importante de la actividad del resto de la construcción. Por un lado, cómo venía diciendo, esperamos un mayor dinamismo en la construcción residencial (en línea con lo que muestran las cifras de proyectos promovidos) y, por otro lado, hay otras señales que también apuntan a una reactivación de la actividad. Por ejemplo, los datos de la Comisión de la Ley de Inversiones (la COMAP) muestran un volumen importante de proyectos de inversión (tanto inmobiliarios como civiles) y el Ministerio de Transporte y Obras Públicas anunció recientemente que ya tiene acordadas importantes inversiones en la red vial para 2022. Todo esto debería contribuir a compensar el impacto del fin de las obras de la planta de celulosa.