Foto: Javier Calvelo / adhocFOTOS

Panorama económico y relación de precios con Argentina: ¿Con qué escenario nos encuentra la apertura de fronteras?

EMILIANO COTELO (EC): Como ustedes saben, desde ayer las fronteras de Uruguay están abiertas para la llegada de visitantes desde el resto del mundo.

La expectativa es particularmente grande respecto a la llegada de turistas argentinos, que en tiempos “normales” representan más de la mitad del total de extranjeros que ingresan a Uruguay. Sin embargo, la apertura de fronteras se da en un momento en el que Argentina enfrenta un escenario económico complicado, con la cotización del dólar “blue” en un máximo histórico de casi AR$ 200 y varios frentes de incertidumbre respecto a qué pasará luego de las elecciones legislativas, que tendrán lugar el 14 de noviembre. ¿Cuán severo es hoy nuestro desequilibrio de competitividad con Argentina? ¿Es probable que haya una devaluación mayor del peso argentino pasadas las elecciones? ¿Cuáles son hoy los factores clave a monitorear? Les proponemos conversarlo con Mathías Consolandich, de Exante, a quien damos hoy la bienvenida por primera vez en el programa.

ROMINA ANDRIOLI (RA): Te propongo comenzar ubicando a los oyentes con algunas cifras respecto a la evolución reciente del dólar en Argentina.

MATHÍAS CONSOLANDICH (MC): En Argentina tenemos varias cotizaciones diferentes del dólar. Si miramos la referencia oficial, el tipo de cambio cerró octubre en unos AR$ 105 y viene subiendo a razón de 1% por mes desde mayo. Este aumento no luce muy importante, pero recordemos que en Argentina hay un cepo cambiario muy fuerte; es decir el gobierno limita la cantidad de dólares que se pueden comprar en el mercado oficial.

Si en lugar de mirar la cotización oficial, miramos las cotizaciones paralelas, acá sí vemos aumentos más importantes del tipo de cambio, especialmente desde las elecciones de las PASO. El dólar “blue”, por ejemplo, subió 7% en menos de dos meses y acumula un aumento de casi 20% en lo que va del año. Con este aumento, la brecha con el dólar oficial está en estos días en torno al 90%. La brecha aún no llega a los niveles máximos de 130% que supimos ver en octubre del año pasado, pero igualmente se trata un diferencial muy importante.

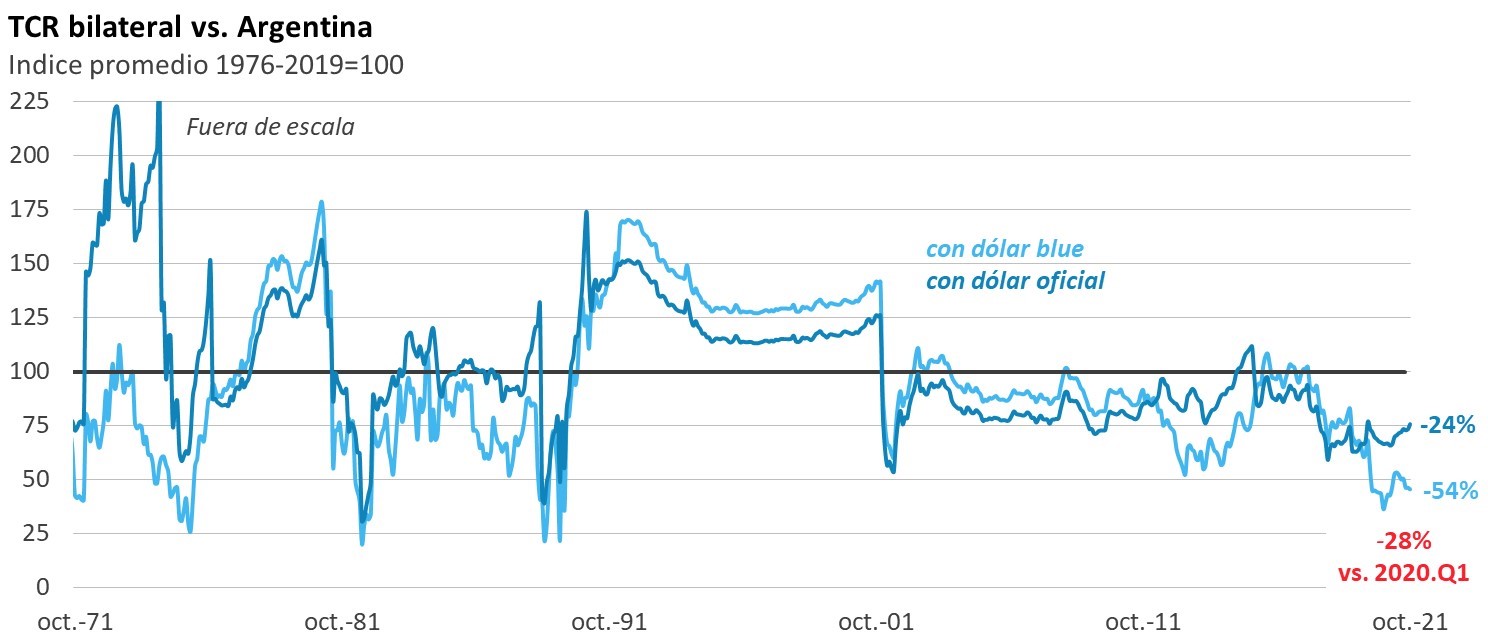

RA: ¿Cómo nos deja este panorama cambiario en materia de competitividad con Argentina? ¿Cómo estamos con respecto a la última vez que tuvimos las fronteras abiertas con los vecinos, en marzo de 2020?

MC: En ese entonces ya estábamos en una posición bastante desfavorable para Uruguay, porque Argentina venía devaluando más que nosotros. Pero aún así, en los últimos 18 meses hubo un deterioro adicional de la competitividad, aún cuando el dólar también subió en Uruguay. Hoy el tipo de cambio real con Argentina es casi 30% más bajo que el que teníamos en el primer trimestre de 2020, que como tú decías fue la última temporada con fronteras abiertas.

Otra referencia que también ayuda a dimensionar cuán severo es el desbalance de precios relativos es que, si los medimos con la vara del dólar “blue”, hoy los precios relativos con Argentina están en torno de los niveles que se vieron a fines de 2001, cuando se abandonó la convertibilidad. Así de barata está Argentina en este momento, o así de caro está Uruguay si lo miramos desde la perspectiva de los turistas argentinos.

RA: ¿Es sostenible que se mantenga una brecha tan grande entre el dólar oficial y el paralelo? Te lo pregunto porque hay voces en Argentina señalando que el gobierno va a tener que devaluar luego de las elecciones. ¿Cómo ven ustedes el panorama de los próximos meses?

MC: Los que sostienen que una devaluación es inevitable se apoyan en que el nivel de las reservas internacionales que tiene Argentina (de 2% del PBI) es insosteniblemente bajo. En otras palabras, sostienen que, con esas reservas, el gobierno no va a poder “defender” este dólar oficial por mucho tiempo.

Hay que tener en cuenta, además, que la diferencia entre la oferta y la demanda de dólares viene en aumento, entre otros motivos, porque cada vez hay más pesos en el mercado a raíz de que el déficit se financia con mayor emisión. Para que tengan una idea, en promedio el Banco Central emitió unos AR$ 55.000 millones por mes para asistir al Tesoro en el primer semestre del año. Ese número subió a AR$ 260.000 millones en octubre. Toda esta mayor emisión monetaria, implica un mayor número de pesos circulando en la economía que al final del día presionan contra el dólar.

La respuesta del gobierno en estos meses ha sido endurecer aún más el cepo. A inicios de octubre dispuso restricciones más fuertes para las importaciones. Esto alivió un poco la presión sobre las reservas del Banco Central, pero puede significar un impacto muy negativo para la actividad económica (buena parte de las importaciones son de bienes capital e insumos para la producción de la industria).

Ahora, todo esto no quiere decir que la situación que tenemos hoy en día vaya a precipitarse en una devaluación luego de las elecciones. Ese es un escenario posible, pero hay economistas en Argentina que señalan que la situación actual puede perdurar por más tiempo.

RA: ¿Cuáles son entonces las claves a monitorear del escenario económico? ¿De qué depende que pueda o no sostenerse por más tiempo esta situación?

MC: En forma muy simplificada, digamos que hoy los grandes problemas están focalizados en dos dimensiones, que a su vez están muy entrelazadas entre sí y entrelazadas con la dinámica cambiaria. Estas son la fiscal y la inflación.

En el frente fiscal, es necesario que Argentina empiece a dar señales de ajuste. En el año móvil a setiembre tenía un resultado primario (esto es, antes del pago de intereses) del orden de 2,5% del PBI y un déficit global de 4% del PBI. Sin acceso al financiamiento externo, eso implica una emisión creciente de pesos. Eso debe cambiar si Argentina quiere quitar presión sobre el mercado de cambios y si quiere evitar que la inflación se espiralice.

También está el tema de los vencimientos de la deuda. La mayoría son con el FMI, pero en un contexto de tan bajas reservas la verdad es que el panorama es muy ajustado. El ver si Argentina logra o no renovar algún tipo de programa con el Fondo va a ser un elemento clave para la conformación de expectativas en estos próximos meses.

RA: ¿Y con respecto a la inflación?

MC: La inflación se ha vuelto un problema muy difícil de desactivar. No solo es alta sino que se viene acelerando. Los últimos datos la muestran arriba de 50%. El gobierno optó por congelar precios y tarifas. Sabemos que esa no es una estrategia que tenga un impacto duradero en reducir los niveles de inflación. Genera distorsiones en la economía y también le cuesta caro al gobierno por los subsidios, pero dicho todo eso, bajar demasiado rápido la inflación también sería costoso, porque en cierta medida la inflación ayuda al gobierno a licuar un poco el gasto público.

En definitiva, la sostenibilidad de la situación actual (que por cierto no es nada buena) parece que pasa por ir gestionando un equilibrio muy fino entre la gestión de la política fiscal, la monetaria y la cambiaria. Y en el balance entre los distintos frentes, probablemente tener alta inflación va a ser un costo que el gobierno va a estar dispuesto a pagar.

Este es un tema importante cuando desde Uruguay medimos la competitividad con Argentina. La suba del dólar allí abarata a Argentina en dólares, pero en la medida en que la inflación siga siendo alta hay un factor que contrarresta la devaluación nominal. Tenemos que mirar ambos elementos si queremos medir correctamente la competitividad.

RA: Para terminar, ¿cómo viene evolucionando la actividad económica en medio de todos estos desequilibrios?

MC: Argentina no tuvo un mal rebote luego de la pandemia. Con datos a agosto, el nivel de actividad acumulaba un incremento de casi 4% en lo que va del año y de 35% respecto al peor momento de la pandemia. Estamos hablando de que la economía estaba en agosto algo por encima de los niveles pre-covid.

De todas maneras, el punto central no es la recuperación covid, sino la perspectiva de actividad para adelante. Argentina viene desde el 2011 sin crecimiento en términos netos y ya estaba en una recesión profunda antes de la llegada del covid, así que recuperarse de esa caída no la deja en un buen lugar.

Si miramos las proyecciones para adelante, hablamos de crecimientos trimestrales más bien modestos (menores a 1%). No es una dinámica que vaya a ayudar mucho a las cuentas públicas, ni que nos deje a los argentinos con un aumento del poder de compra que vaya a jugar un papel decisivo para Uruguay.