Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): En las últimas semanas se han publicado distintos indicadores relativos a la inversión que mostraron señales mixtas.

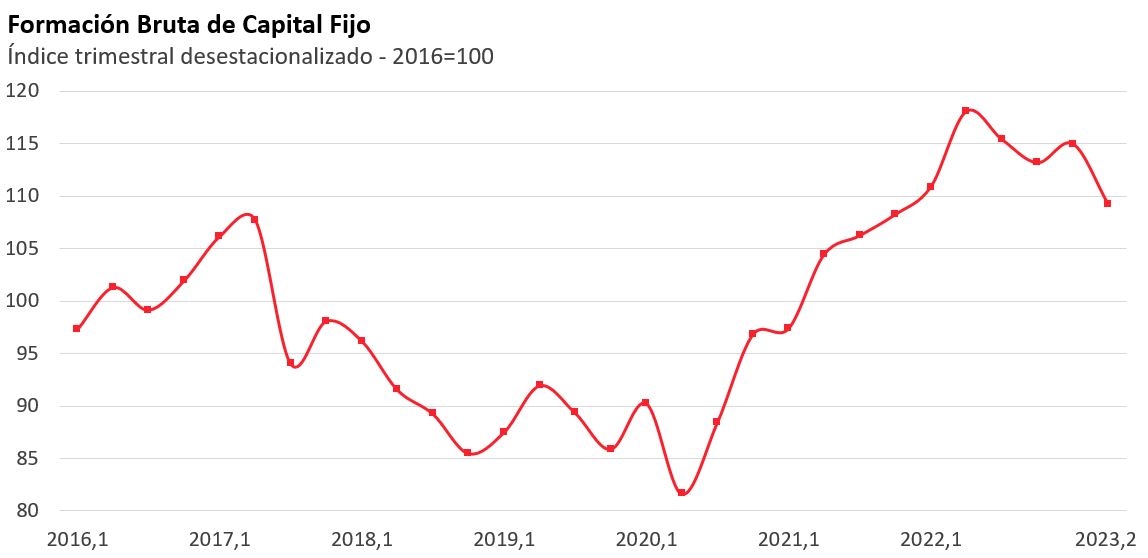

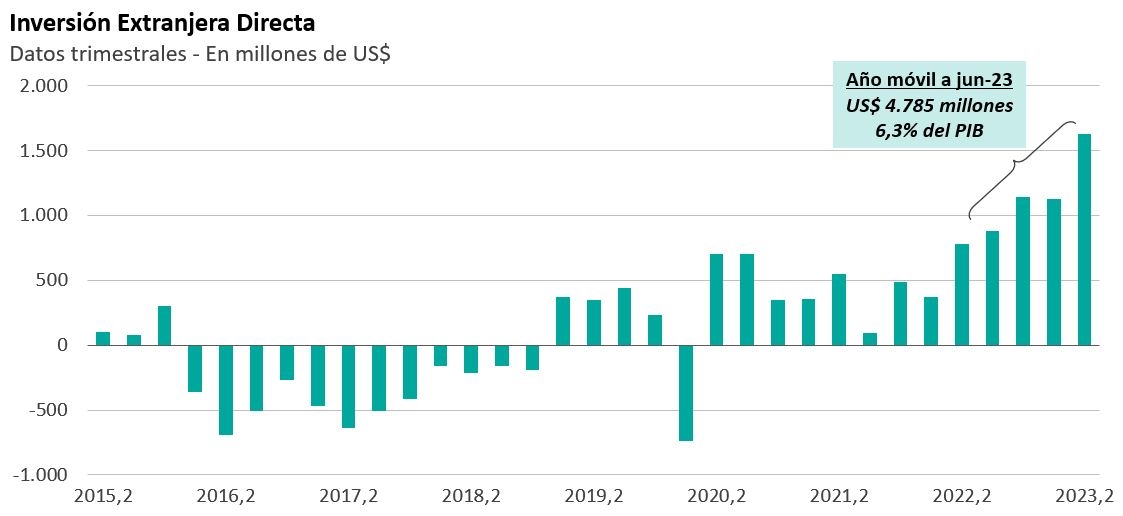

Por un lado, las cifras de Cuentas Nacionales que conocimos sobre mediados de setiembre marcaron una contracción de 8% interanual de la inversión en activos fijos en el segundo trimestre del año. En cambio, los datos de Balanza de Pagos publicados al cierre de la semana pasada volvieron a pautar un récord de Inversión Extranjera Directa en el mismo período.

¿Cómo se interpretan estos datos? ¿Qué perspectivas se manejan para adelante en materia de inversión en nuestro país? De eso conversaremos en los próximos minutos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Empecemos por repasar los últimos datos. Emiliano decía recién que las cifras de Cuentas Nacionales mostraron una caída de la inversión agregada en el país, ¿verdad?

DELFINA MATOS (DM): Sí, como decía Emiliano, en abril-junio la inversión bruta fija se contrajo 8% respecto a los niveles de un año atrás y, según las estimaciones desestacionalizadas que elaboramos en Exante en base a los datos del BCU, se redujo 5% frente a enero-marzo de este año.

De todas maneras, es importante decir que en una mirada más larga, la inversión bruta fija se ubica en niveles altos, 27% más altos que en pre pandemia y de los más altos en 9 años.

Ahora, quizás antes de seguir, vale la pena aclarar a los oyentes de qué estamos hablando cuando hablamos de inversión en términos de las Cuentas Nacionales.

RA: De acuerdo. Vayamos por ahí, ¿a qué se le llama inversión bruta fija según esas cifras de Cuentas Nacionales?

DM: Bien. En las cifras de Cuentas Nacionales la inversión en activos fijos refiere a la creación de nuevos activos fijos en la economía, tanto en el sector público como en el privado. Eso incluye nuevas construcciones (como viviendas, edificios, infraestructuras), inversión en maquinaria y equipos de distinta índole, nuevos productos de propiedad intelectual (literarios o artísticos, por ejemplo) y también lo que llamamos inversión en activos biológicos (ya sea animales o vegetales, que se usan para la producción).

Y decía que está bueno recordarlo porque muchas veces cuando las empresas hablan de sus inversiones o cuando comentamos la Inversión Extranjera Directa, por ejemplo, el concepto es algo distinto, porque se incluye también dentro de ese concepto de inversión a operaciones de compraventa (ya sea de empresas, de campos, u otros activos) que en términos macroeconómicos no suponen nuevos activos en la economía, por lo que, no son inversión en la medición de Cuentas Nacionales.

RA: Queda claro. Ahora, antes de ir a las cifras de Inversión Extranjera Directa, ¿a qué se debió esta contracción de la inversión en las Cuentas Nacionales? En otras oportunidades comentamos con ustedes que el fin de las inversiones en torno al proyecto de UPM está impactando ¿es solo eso?

DM: Esencialmente sí. En esta caída de la inversión en el segundo trimestre hubo una incidencia indudablemente alta de la menor inversión en torno al proyecto de la nueva planta de celulosa de UPM y del Ferrocarril Central, que también se va acercando a su fin.

Es difícil saber la incidencia concreta de este efecto, pero otros indicadores relacionados a la inversión siguieron mostrando en los hechos un buen dinamismo de acuerdo con los datos que tenemos disponibles hasta el tercer trimestre.

RA: ¿De qué otros indicadores estás hablando?

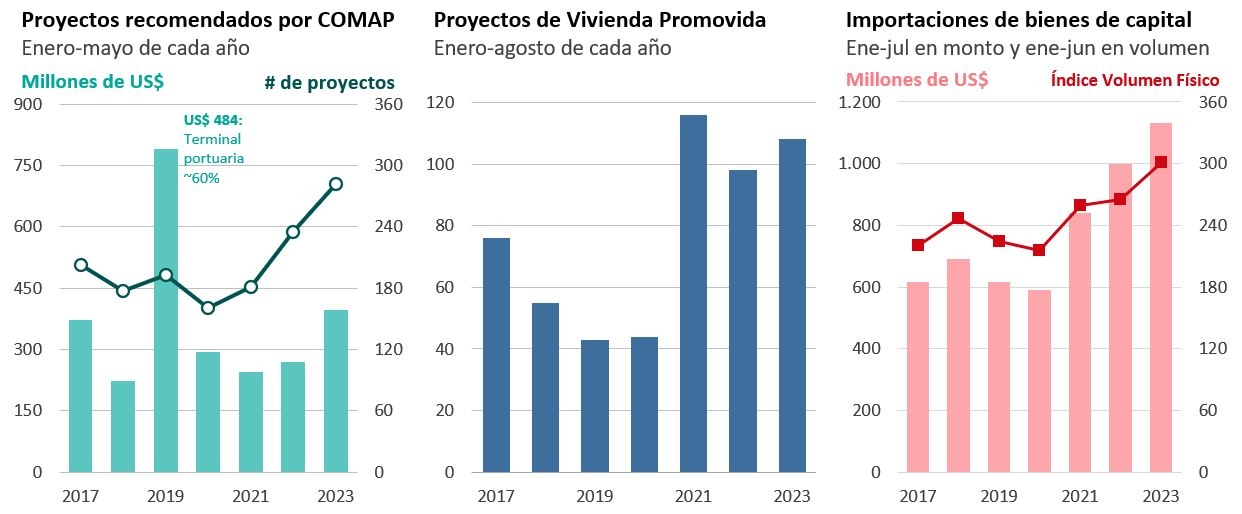

DM: Por un lado, como comentamos acá en este espacio hace unas semanas, la cantidad de proyectos promovidos por el régimen de Vivienda Promovida mantuvo en lo que va de este año un muy buen ritmo, en línea con lo que se viene viendo en los últimos dos años. De hecho, hasta agosto se promovieron un 10% más de proyectos que en el mismo período de 2022, cuando ya se habían registrado niveles muy altos de proyectos promovidos bajo este régimen. A su vez, las importaciones de bienes de capital están en su tercer año de suba fuerte, con subas de más de 10% tanto en monto como en volumen en lo que va del año.

Y en la misma línea, la inversión empresarial amparada por el régimen de promoción de inversiones (es decir, los proyectos promovidos por la COMAP) aumentó casi 50% en monto y 20% en cantidad en enero-mayo (que son los últimos datos disponibles).

RA: ¿Hay alguna de estas inversiones que haya estado en el foco en el último tiempo? ¿Podemos poner algún ejemplo?

DM: Si, podemos mencionar algunos de los más recientes. Entre los proyectos promovidos por la COMAP hay mucha disparidad en los montos de inversión: hay proyectos de menos de US$ 5.000 y otros de varios millones. Entre los más grandes, se destacan 3 en el sector industrial: uno de Maltería Oriental por unos US$ 52 millones, uno del aserradero Arboreal por US$ 29 millones y otro de la empresa de industrialización de pescado Urexport por US$ 22 millones. Se trata de inversiones para la adquisición de maquinaria, equipos y obra civil, asociadas a expansión de capacidad. También se destacó en los últimos meses un proyecto en el sector de Turismo, por unos US$ 21 millones, de la empresa Baluma (el hotel Enjoy de Punta del Este) para la construcción de nuevas instalaciones.

RA: Bien. Entonces, este escenario de buen dinamismo en varios indicadores es más consistente con el dato récord de Inversión Extranjera Directa que marcaron las cifras de Balanza de Pagos, ¿no?

DM: Sí, la IED viene de cuatro años de flujos positivos y altos y en el segundo trimestre de este año fue récord, incluso cuando ya se veía menor intensidad de las inversiones en torno al proyecto de UPM. En el último año a junio se dieron flujos de inversión extranjera directa que superaron los US$ 4.700 millones, lo que equivale a un 6% del PIB.

De todas formas, quiero remarcar que si bien venimos de varios años de niveles altos de inversión para lo que venían siendo los parámetros de nuestro país, la inversión en relación al PIB apenas se acercó al 20% en estos últimos años… un nivel que no deja de ser bajo en la comparación internacional. Uruguay necesita tener y sostener niveles más altos de inversión para consolidar un crecimiento más significativo hacia adelante.

RA: Y en ese sentido, ¿cómo están viendo en Exante el panorama para la inversión hacia adelante?

DM: En Exante estamos aguardando que la inversión agregada (según el criterio de Cuentas Nacionales) no crezca este año y que tendría un crecimiento modesto en 2024, aunque al igual que en los datos del segundo trimestre en estos pronósticos hay sobre todo un impacto muy negativo del fin de las inversiones en torno al proyecto UPM y las infraestructuras asociadas.

Ahora, más allá de eso, lo cierto es que el escenario económico actual plantea varios frentes de riesgo para el panorama de la inversión.

RA: ¿Por qué decís eso?

DM: Porque, si bien es innegable que Uruguay tiene algunas fortalezas clave en su entorno de negocios, como la seguridad jurídica y la calidad de sus instituciones y eso nos diferencia en nuestra región (no solo frente a los vecinos también en el contexto latinoamericano en general), lo cierto es que, como decía recién, el escenario económico hoy plantea desafíos importantes para la inversión. Uruguay resulta un país muy caro en dólares, tiene bajo crecimiento económico. Y, además, el contexto global actual, marcado por subas importantes de las tasas de interés en los últimos meses, supone un costo de oportunidad más alto para el dinero. Todo esto a nuestro juicio puede contribuir a enlentecer el ritmo de inversiones hacia adelante.

En ese sentido, el mes que viene tendremos el termómetro de nuestra Encuesta de Expectativas Empresariales (el relevamiento está comenzando en estos días). Veremos qué señal nos arroja en relación a los planes de inversión de las empresas a futuro.

RA: Estaremos comentando sobre eso entonces el mes que viene.