Foto: Pablo Vignali / adhocFotos

EMILIANO COTELO (EC): A fines de junio cerró el ejercicio agropecuario 2023/2024, un ejercicio que inició con muchas expectativas luego del golpe duro que supuso la sequía en el ciclo anterior.

Con esa excusa, Exante divulgó esta semana en sus redes sociales un análisis de las cifras clave y los resultados de las principales actividades agropecuarias en nuestro país, que nos pareció valía la pena comentar en el espacio económico de hoy.

¿Cómo cerró el último ejercicio agropecuario a nivel de los principales rubros? ¿Los productores tuvieron revancha después de los malos resultados que dejó la sequía en el ejercicio anterior? De eso vamos a estar conversando en los próximos minutos con la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia, el informe que divulgaron el miércoles en las redes de Exante comienza comentando los resultados de la zafra agrícola del invierno pasado, ¿te parece si empezamos por ahí? ¿Cómo les fue a los cultivos de invierno en 2023?

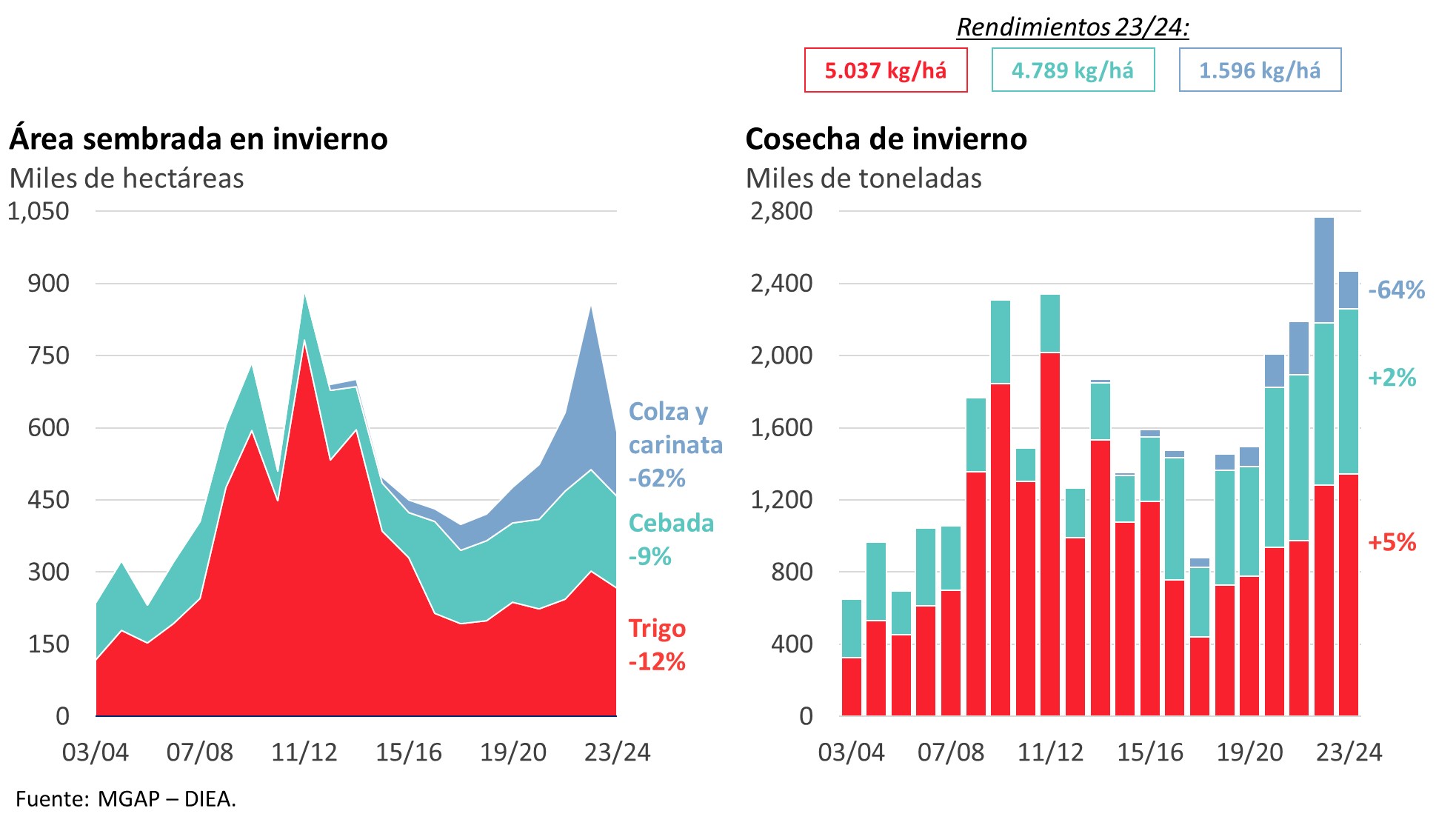

FLORENCIA CARRIQUIRY (FC): Bien. En el invierno del año pasado el área sembrada tuvo una reducción marcada, que revirtió la suba fuerte que habíamos visto en el invierno 2022. Recordemos que en 2022 y en un marco de muy buenos precios al inicio del año, el área sembrada con cultivos de invierno alcanzó un pico de casi 900.000 hectáreas, con una expansión particularmente fuerte del área de colza y carinata que llegó a superar las 340.000 hectáreas.

En el invierno pasado, ya con precios significativamente menores y luego de malos resultados en particular en el cultivo de colza en 2022, el área sembrada con este cultivo bajó más de 60%, ubicándose en unas 130.000 hectáreas. Y, al mismo tiempo, el área sembrada con trigo y cebada se redujo en torno de 10% en cada caso.

RA: Ahora, si recuerdo bien de otras veces que analizamos la zafra de invierno en este espacio, fue un año de muy buenas productividades en estos cultivos, ¿no es así?

FC: Sí. Los rendimientos en el caso del trigo y la cebada marcaron de hecho niveles récord (llegándose a superar los 5.000 kilogramos en el trigo y ubicándose en torno a los 4.800 kilogramos en la cebada) y eso permitió un aumento de la cosecha en ambos cereales. En el caso de la colza, en cambio, los rendimientos medios volvieron a ubicarse en el eje de los 1.600 kilogramos por hectárea y la cosecha tuvo por tanto una baja muy fuerte frente al invierno anterior.

RA: ¿Y cómo quedaron entonces los resultados económicos de la zafra de invierno? Te lo pregunto porque los precios de los granos tuvieron una baja significativa en el transcurso del año pasado, ¿verdad?

FC: Es cierto. A nivel de precios los granos de invierno registraron bajas de aproximadamente 25% frente al ejercicio anterior, pero al mismo tiempo los costos bajaron también de forma significativa, sobre todo recogiendo el abaratamiento de los precios de algunos insumos clave (como los fertilizantes) que en el inicio del 2022 estaban en niveles pico.

En ese marco, según nuestras estimaciones, los resultados económicos habrían tenido una mejora frente a la zafra anterior en el caso del trigo y de la cebada, con un margen promedio (antes de la renta de la tierra y de costos financieros) en el entorno de los US$ 300 por hectárea (algo arriba de ese valor en el trigo y algo debajo de ese valor en la cebada).

En el caso de la colza, mientras tanto, la baja del precio junto con productividades que siguen siendo muy pobres habrían dejado nuevamente márgenes negativos en este cultivo, al menos a nivel promedio país. Como decimos siempre, puede haber diferencias importantes entre productores.

RA: Bien. Pasemos ahora a lo que fue la zafra de verano, que es la que se aguardaba con más expectativa, después del golpe que habían tenido los cultivos de verano con la sequía en el ciclo 2022/2023. El clima fue mejor pero también generó dificultades, ¿no? Este año por el exceso de agua sobre el fin de la zafra. ¿Cómo cerró la campaña de verano finalmente?

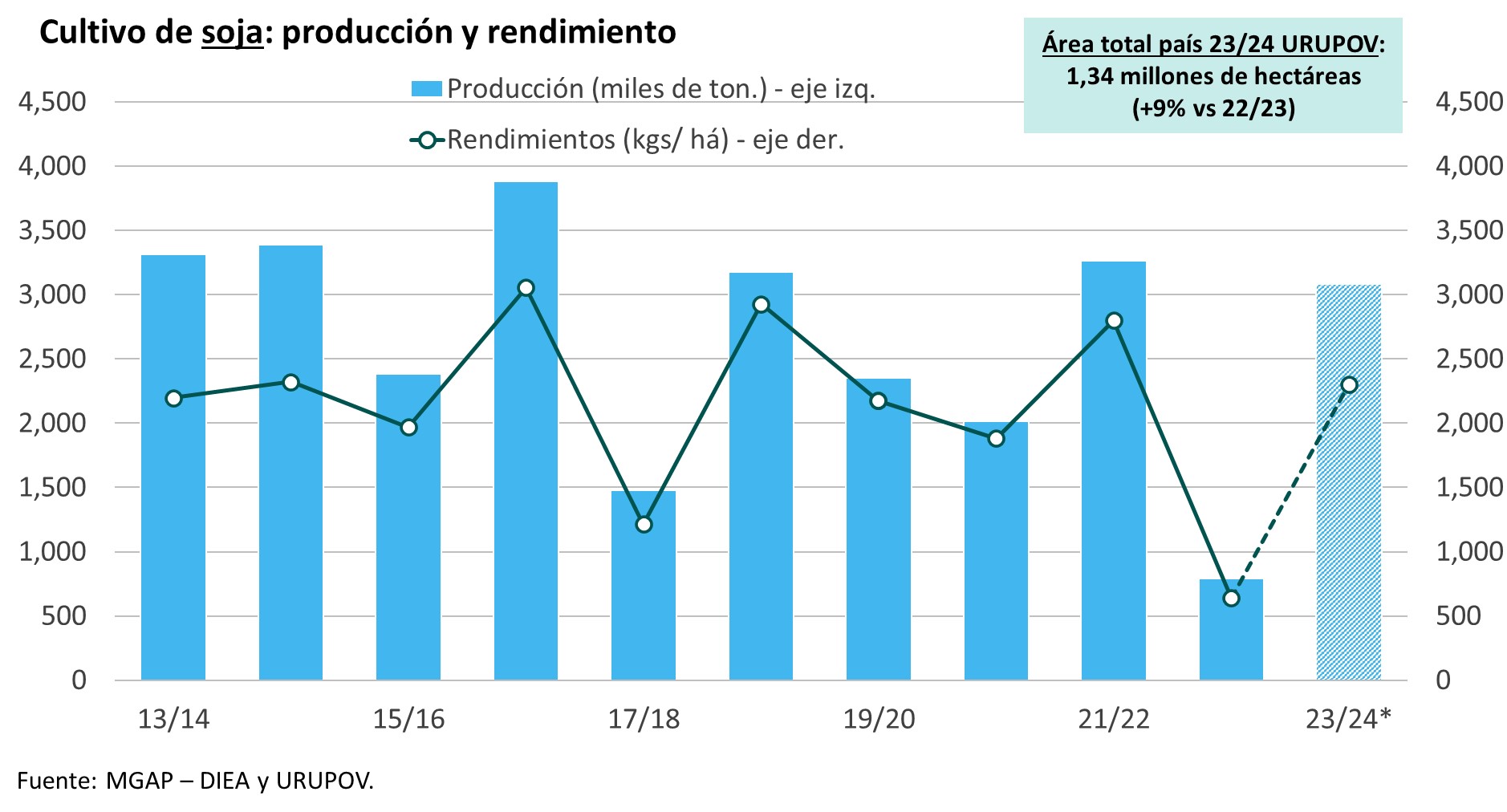

FC: Como decís, en el verano es que estaba la mayor expectativa de rebote, después de una zafra 2022/2023 en la soja que había sido extraordinariamente mala por la falta de agua. De hecho, en un marco de buenas expectativas, la campaña comenzó con una expansión del área sembrada con soja, que según datos de Urupov superó los 1,3 millones de hectáreas. Y si bien el desarrollo del cultivo transcurrió sin dificultades, sobre el final de la zafra el clima volvió a complicarse, este año, como mencionabas, por el exceso de lluvias que vimos durante marzo y mayo, que terminó provocando demoras en la cosecha, pérdidas en los rendimientos y un alto porcentaje de humedad en el grano cosechado.

Aún no hay cifras oficiales, pero en Exante estimamos que el rendimiento medio (seco) se habría ubicado en torno a los 2.300 kilogramos por hectárea a nivel promedio país (con mejores resultados probablemente en el Litoral y malas cifras en el este del país en particular). Esto nos habría dejado con una cosecha de aproximadamente 3 millones de toneladas, que igualmente supone un rebote fuerte desde las menos de 800.000 toneladas levantadas en 2023.

RA: ¿Y qué pasó a nivel de precios y de resultados en la zafra de verano? Después de las pérdidas que dejó el cultivo de soja en el ejercicio 2022/2023, supongo que los márgenes tuvieron una mejora significativa en esta última campaña, ¿no es así?

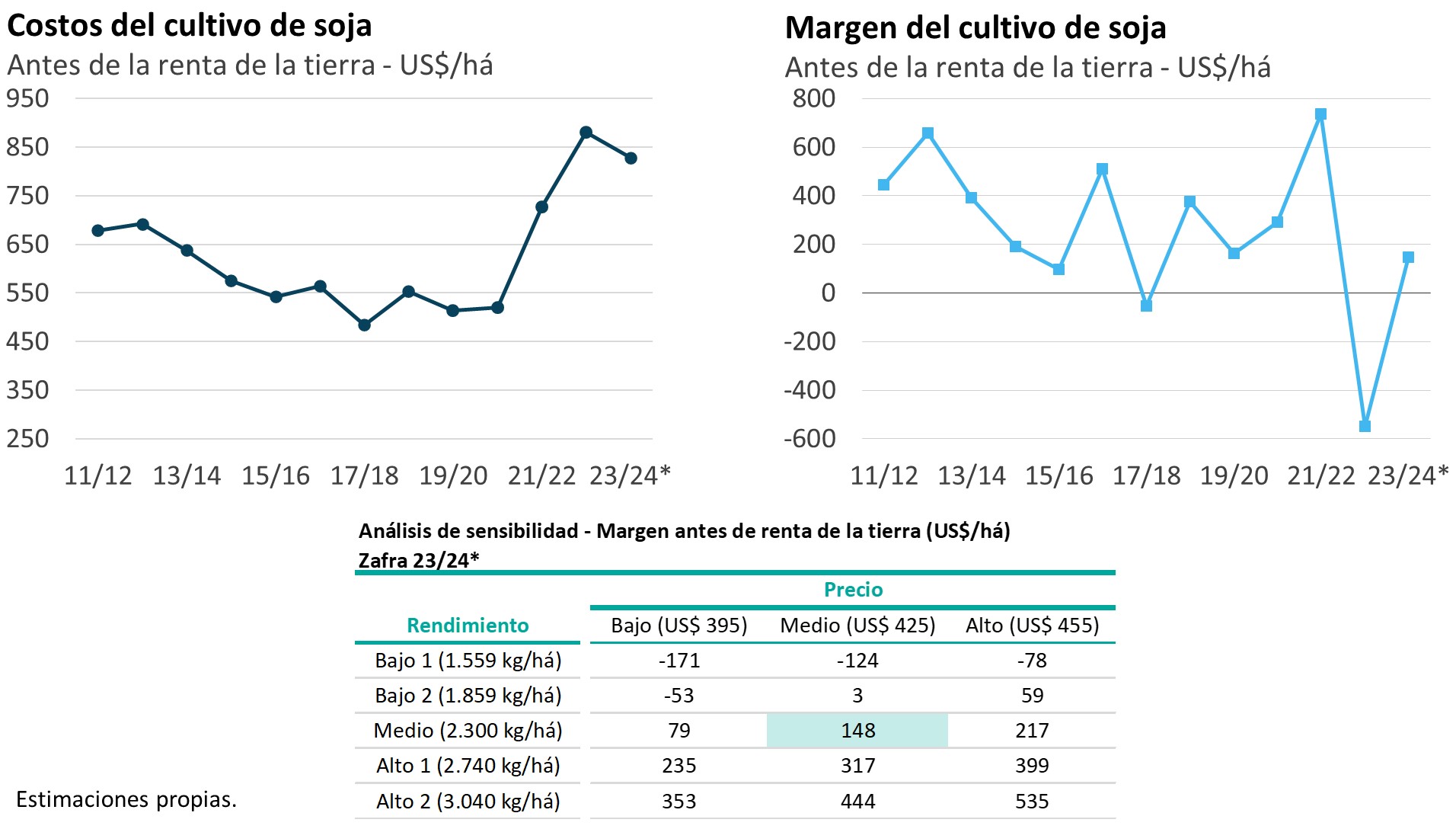

FC: Efectivamente. Aunque los precios bajaron significativamente respecto a la zafra pasada, durante abril y mayo hubo una ventana de mejora de precios, que permitió a varios productores colocar la soja a valores mejores de lo que venían viéndose sobre el cierre del año. Nosotros estimamos un precio medio de venta en el eje de los US$ 420 por tonelada, pero hay que advertir, Romina, que aquellos productores que todavía estén con la posición abierta (es decir, con soja sin vender) van a estar recibiendo valores menores, dada la caída más reciente que han tenido los precios internacionales.

De todas maneras, los costos tuvieron cierta moderación y con el rebote de rendimientos que antes mencionaba, los márgenes promedio en el cultivo se habrían ubicado en torno a los US$ 150 por hectárea según nuestras estimaciones (esto siempre antes de renta de la tierra y costos financieros). Sin dudas es un resultado mucho mejor que en el verano pasado, cuando el cultivo arrojó pérdidas importantes, pero se trata de todas maneras de un margen acotado en una perspectiva más larga.

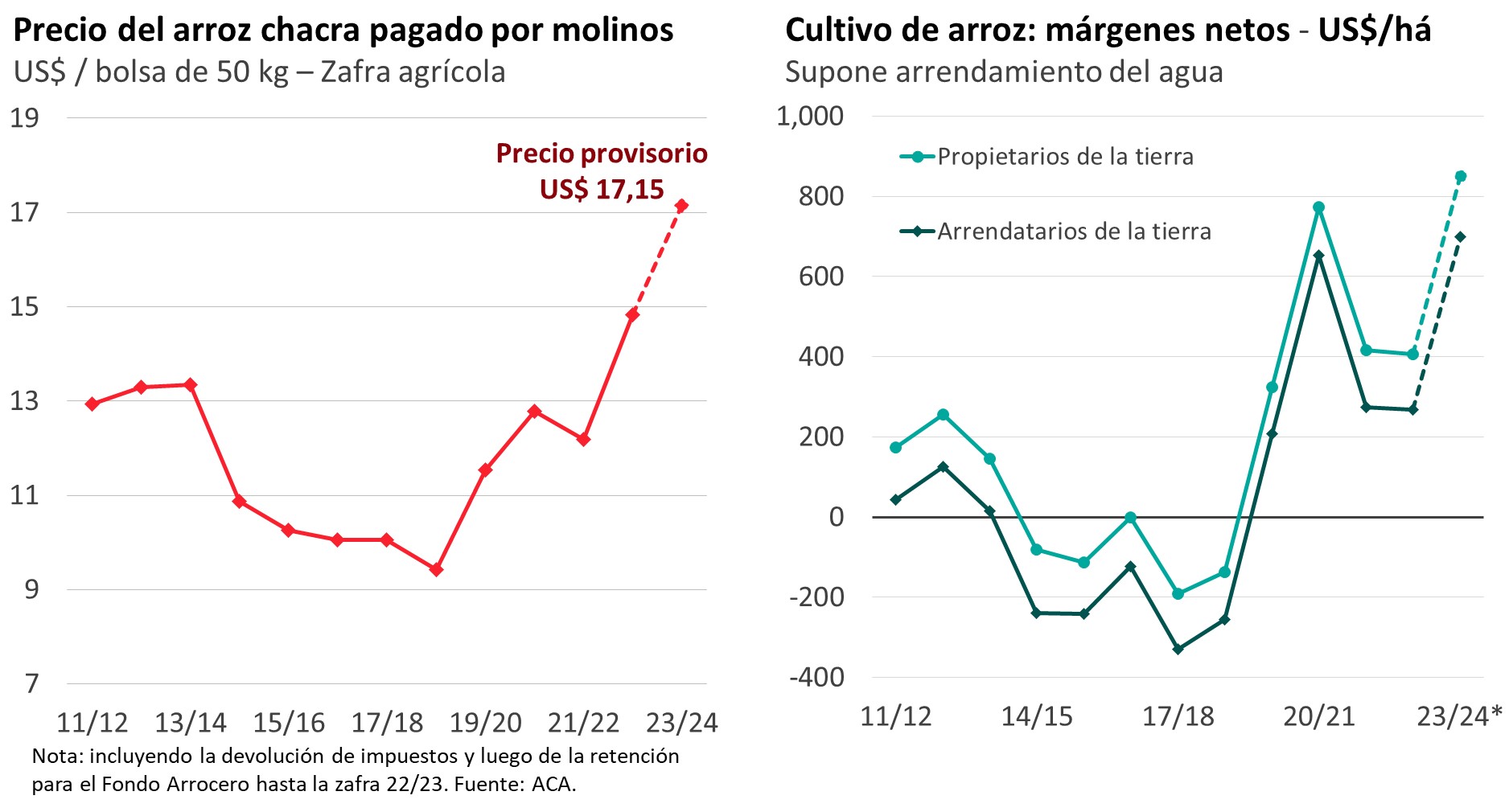

RA: Está claro. Antes de dejar la agricultura, pasemos si te parece al arroz. En el informe ustedes resaltan que las lluvias provocaron pérdidas importantes en este cultivo, pero que al mismo tiempo el arroz está siendo una excepción en materia de precios, con valores internacionales que se ubican en niveles récord. ¿Podemos comentar brevemente las cifras en este caso?

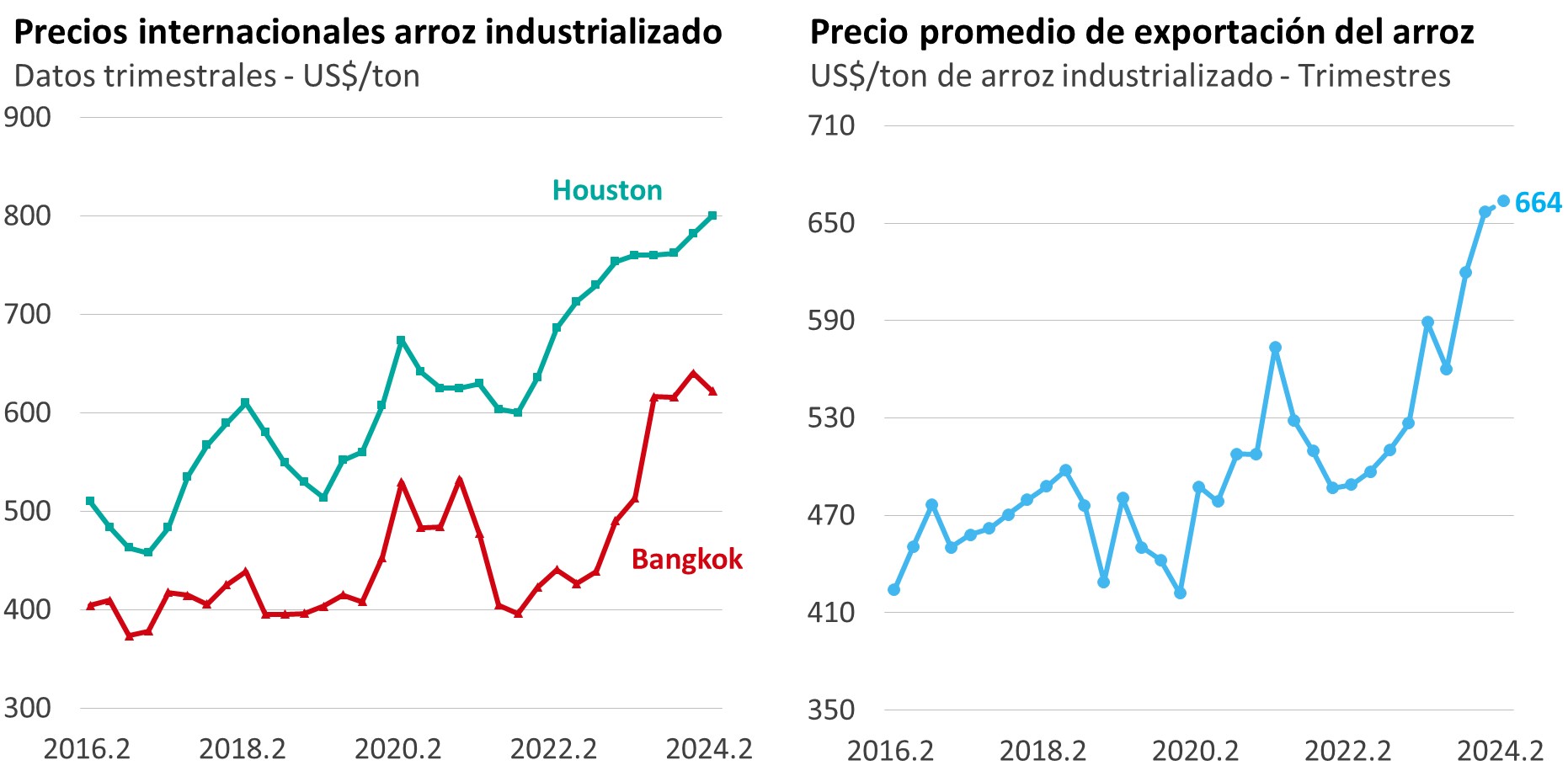

FC: Si, ya hemos comentado otras veces en este espacio que, al ser el arroz un cultivo de riego, la sequía no tuvo mayor impacto en el verano 2022/2023, sino que impactó con rezago en este caso, en la medida en que la falta de agua en las represas terminó provocando un recorte del área sembrada en esta última zafra. Y a esto se agregó que el exceso de lluvias y las inundaciones en el este del país provocaron pérdidas importantes en varias chacras arroceras. De hecho, la ACA estima que se habrían perdido unos 400 kilogramos por hectárea promedialmente. De esa manera, de acuerdo con estimaciones preliminares se levantaron unos 8.800 kilos por hectárea en promedio y la cosecha habría caído entre 10% y 15% frente al verano anterior.

Ahora, como tu comentabas y a diferencia de lo que pasa en otros commodities, en el arroz estamos viendo precios muy altos a nivel global, en un marco de caída de las existencias mundiales y de restricciones de oferta por parte de algunos grandes exportadores y eso se está reflejando en muy buenos precios de exportación de la industria local. En ese marco, hace algunas semanas se cerró la negociación entre la industria y los productores con un valor provisorio para el arroz de esta última zafra arriba de los US$ 17 por bolsa de 50 kilos, que es un valor realmente alto en perspectiva histórica.

RA: ¿Y cómo quedaron entonces los márgenes en el cultivo de arroz en ese escenario de peores rendimientos, pero buenos precios?

FC: Según nuestras estimaciones, con ese precio del arroz que recién mencionaba, arriba de los US$ 17 por bolsa, los márgenes en el cultivo de arroz cerrarían la campaña 2023/2024 en niveles récord, arriba de los US$ 800 por hectárea en el caso de propietario de la tierra y en torno a los US$ 700 por hectárea para el arrendatario (siempre asumiendo arrendamiento del agua en estos números).

RA: Bien. Eso en lo que refiere a la agricultura, ahora, ¿qué pasó con la actividad pecuaria en este último ejercicio?

FC: A nivel de la ganadería de carne también fue un ejercicio de recuperación de la producción. En lo que hace a la extracción bovina en particular, vimos un crecimiento de 11% de la faena y, al mismo tiempo, un muy alto dinamismo de la exportación de ganado en pie, que se duplicó frente al ejercicio previo, superándose las 300.000 cabezas exportadas. Se trata de un nivel realmente alto, sólo menor al máximo que se registró en el ciclo 2017/2018.

Y si bien en ese marco de mayor demanda los precios del ganado tendieron a subir en los últimos meses, en el promedio del ejercicio acumularon de todas maneras bajas en el entorno de 15% en el caso del ganado gordo. A nivel de la reposición vimos más firmeza y los descensos fueron de menor magnitud en general.

RA: ¿Y cómo fue la situación a nivel de la lechería?

FC: La lechería fue otro de los sectores que tuvo un impacto negativo en su producción por las lluvias de marzo-mayo. La remisión de leche a plantas sufrió caídas importantes en abril, mayo y junio y el ejercicio lechero estaría cerrando con una caída (aunque leve). Y, por otro lado, si bien los precios internacionales de los lácteos también tendieron a recuperarse en lo que va de este año y permitieron cierta suba de los precios pagados al productor, en el promedio del ejercicio vimos un descenso de los precios de la leche de aproximadamente 10% frente al ejercicio anterior. Con lo cual, aunque los costos bajaron al no repetirse los costos extraordinarios que supuso la sequía en el ciclo anterior, los márgenes operativos de los tambos se habrían mantenido prácticamente estables frente al ejercicio 2022/2023.

RA: En definitiva, Florencia, podemos concluir que el ejercicio agropecuario 2023/2024 fue sin dudas mejor que el anterior, pero no fue un gran ejercicio en materia de resultados económicos en general, ¿verdad?

FC: Efectivamente. En materia productiva vimos crecimiento en varios rubros, pero en términos económicos la mejora de resultados fue en general bastante menor a lo que se preveía. Aunque hubo diferencias por rubro, lo cierto es que en términos generales el ejercicio 2023/2024 no dio la revancha que se esperaba.

RA: Gracias, Florencia. Les recordamos a los oyentes que pueden acceder al informe de Exante con el análisis del ejercicio agropecuario 2023/2024 en la página de la firma, www.exante.com.uy.