Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): La semana pasada el gobierno realizó una nueva emisión de deuda pública en los mercados internacionales de capitales.

La operación fue calificada como muy exitosa por las autoridades, analistas y actores del sistema político.

¿Cuáles fueron las principales características de esta colocación y por qué se evaluaron como positivos sus resultados? ¿Influyó en algo la posible aprobación del plebiscito sobre la seguridad social en la mirada que hicieron los inversores extranjeros sobre Uruguay?

Lo conversamos en los próximos minutos con el economista Mathías Consolandich, de la consultora Exante.

ROMINA ANDRIOLI (RA): Mathías, comencemos por repasar las principales cifras de esta colocación. La emisión finalmente terminó siendo por unos US$ 1.800 millones y en dos instrumentos diferentes, ¿verdad?

MATHÍAS CONSOLANDICH (MC): Exacto Romina. El volumen total de la operación fue de unos US$ 1.800 millones.

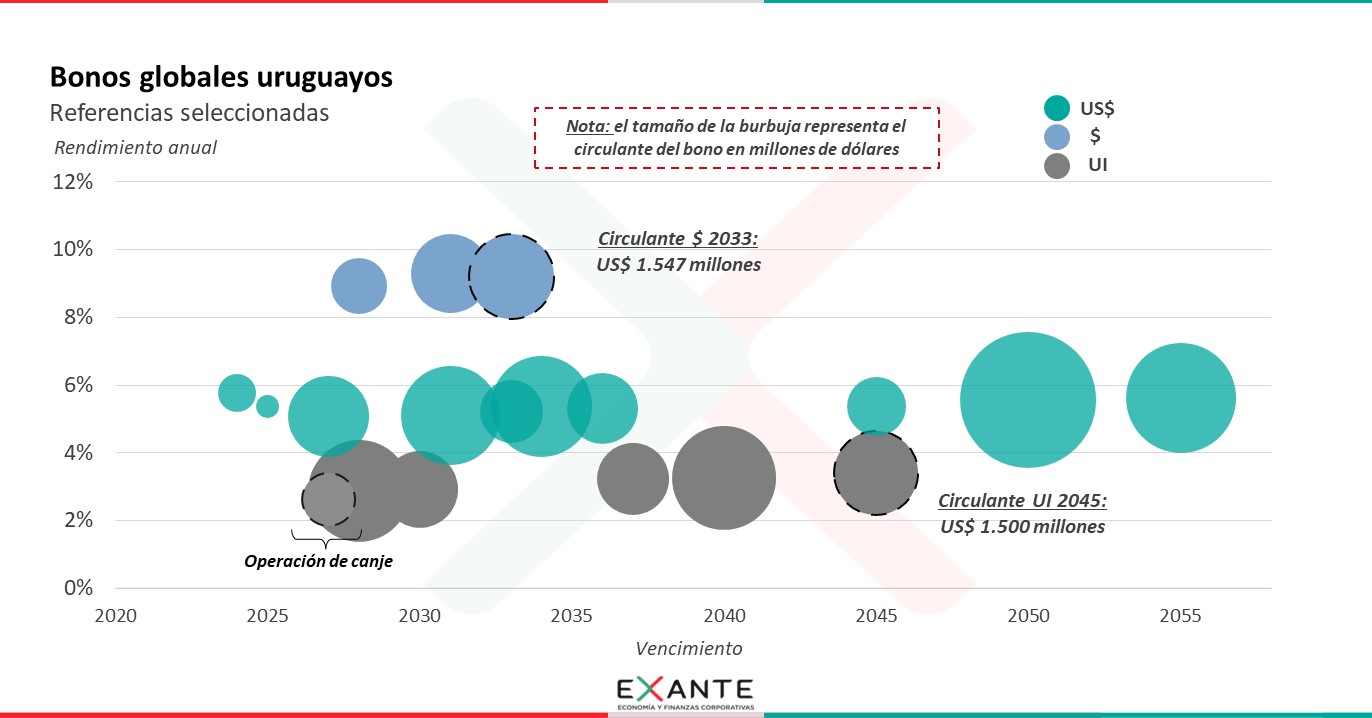

Consistió, por un lado, en la emisión de un nuevo bono en Unidades Indexadas con vencimiento en 2045, es decir el plazo de la emisión de este bono fue de 21 años. Y por otro lado, se hizo una reapertura de un bono en pesos nominales que ya estaba en circulación y que vence en el año 2033.

Entonces, esos US$ 1.800 millones que supuso esta nueva colocación se repartieron en unos US$ 1.500 millones correspondientes al circulante del nuevo bono en Unidades Indexadas y los restantes US$ 300 millones a la reapertura del bono en pesos nominales.

Ahora, no todos estos fondos fueron “fondos frescos” para el gobierno. El Ministerio de Economía permitía la posibilidad de recomprar deuda que está en tenencia de los inversores y que vence a plazos más cortos. Esto es algo que se suele hacer ya que le da la opción al gobierno de estirar los plazos de deuda que ya está en circulación.

La integración de estos títulos podía ser entonces en efectivo; con la entrega de instrumentos de deuda doméstica (Notas del tesoro en UIs y por primera vez se habilitaba también letras de regulación monetaria del Banco Central); o entregando otros bonos globales en Unidades Indexadas de menor plazo (puntualmente los que vencen en 2027 o 2028).

Finalmente, de los US$ 1.500 millones que se emitieron en el nuevo bono en Unidades Indexadas, US$ 250 millones se destinaron a recomprar parte del bono global con vencimiento en 2027. El resto, es decir los otros US$ 1.250 millones al y los US$ 300 millones de la reapertura del bono en pesos fueron en efectivo o títulos domésticos.

RA: ¿Y cómo fueron los rendimientos de estos bonos?

MC: El nuevo bono con vencimiento en 2045 salió al mercado con un rendimiento de 3,4% en Unidades Indexadas, que es una tasa ligeramente mayor a la referencia que había en el mercado secundario previo a la operación.

En tanto, la tasa que pagó el bono en pesos nominales a 2033 fue de 9,15%, prácticamente idéntica a la que estaba cotizando ya ese bono y que es menor a la que se obtuvo cuando se había lanzado por primera vez este instrumento a mediados del año pasado (de 9,75%).

RA: Mathías, el comunicado divulgado por el Ministerio de Economía y Finanzas decía que esta colocación de deuda perseguía tres objetivos concretos: continuar con el programa de fondeo del gobierno para el año en curso; apuntalar el proceso de desdolarización de la deuda y desarrollar el mercado secundario de bonos en moneda local. Las autoridades catalogaron la operación como muy exitosa… es frecuente la pregunta de si hay que “festejar” estas emisiones, porque no deja de ser más endeudamiento para Uruguay, ¿verdad? ¿Cómo ven ustedes ese punto?

MC: Coincidimos en que la operación tuvo un excelente resultado Romina. Uruguay tiene un nivel de endeudamiento elevado y no genera recursos para amortizar su deuda. De hecho, el resultado fiscal es negativo, el déficit fiscal está en 4% del PIB y el sector público no tiene superávit a nivel primario (esto es, antes del pago de intereses). Ante esta situación, todos los años se requieren recursos para cubrir ese déficit y para hacer frente a los vencimientos de la deuda que ya están comprometidos. Es con ese telón de fondo que evaluamos la emisión.

El gobierno había planteado que este año iba a tener necesidades de financiamiento por unos US$ 4.750 millones aproximadamente, de los cuales pretendía financiar unos US$ 3.900 millones mediante la emisión de títulos de deuda de distinta índole. Esta colocación cubre parte de esos fondos.

Por otro lado, permite a Uruguay seguir avanzando en logros importantes para la sostenibilidad de su deuda pública. Mejora el perfil de la deuda porque extiende plazos, al incluir canjear títulos de plazos más cortos por instrumentos a plazos más largos.

Agrega un nuevo nodo a plazos largos en Unidades Indexadas con vencimiento en 2045, con un circulante que es inferior al otro bono largo que tiene Uruguay en UIs, pero que supera el instrumento en dólares que tenemos al mismo plazo.

Avanza en la desdolarización de la deuda también, ya que la emisión fue completamente en moneda doméstica, como dijimos parte en pesos nominales y parte en Unidades Indexadas.

Y también consolida la mirada positiva con la que los inversores extranjeros están viendo a Uruguay.

RC: Ese es uno de los destaques que se hacía en estos días, la demanda que hubo de afuera por la deuda uruguaya fue superior a lo que se terminó colocando, ¿verdad?

MC: Si, decíamos que el gobierno recibió una demanda de parte de los inversores casi una vez y media mayor de lo que terminó colocando, de unos US$ 2.600 millones.

En general antes de llevar adelante estas emisiones el MEF suele tantear el apetito de los inversores extranjeros, de los fondos de inversión, de las AFAPs en Uruguay, por lo que cuando se terminan lanzando estas operaciones es porque suele haber cierta masa crítica por estos instrumentos. Pero, en cualquier caso, niveles de demanda como estos a plazos largos, en moneda doméstica y a tasas relativamente bajas son reflejo de una visión sumamente favorable respecto de Uruguay desde la comunidad financiera internacional.

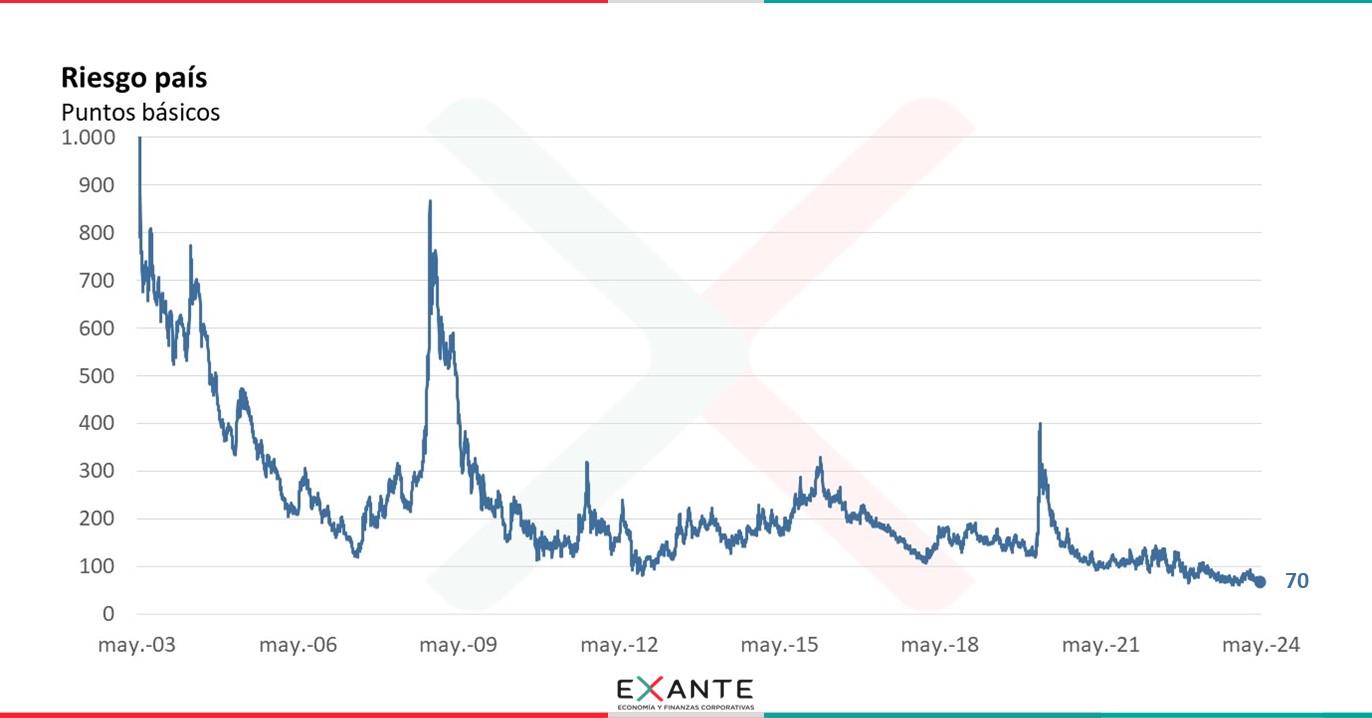

Al margen de la emisión de estos días, reflejo de esta mirada positiva que se tiene de Uruguay es el nivel de riesgo país que tenemos. El viernes de hecho, el riesgo país, que es la prima que termina pagando un inversor por el riesgo de tomar deuda uruguaya frente a tomar la deuda considerada libre de riesgo que es la de Estados Unidos se ubicó en torno a su mínimo histórico. Esa prima era de unos 70 puntos básicos, es un valor sumamente bajo tanto en una mirada histórica como en una mirada transversal de otras economías latinoamericanas.

RA: ¿Y la perspectiva de la posible aprobación del plebiscito sobre la seguridad social que impulsa el Pit-Cnt no tuvo impactos en la mirada que hacen los inversores extranjeros de Uruguay? Te lo pregunto porque la última vez que conversamos sobre estos temas mencionabas que las mejoras de calificación crediticia que tuvo Uruguay en este último tiempo habían estado atadas a la nueva institucionalidad fiscal y a la reforma de seguridad social.

MC: Los mercados por ahora no parecen estar incorporando un riesgo significativo de que la votación de octubre resulte a favor de la reforma constitucional, lo cual se condice por ahora con que las encuestas de opinión pública no muestran un caudal suficiente de votos y con que son pocos los sectores políticos que la apoyan.

No obstante, la evolución de las mediciones de opinión pública de los próximos meses, así como el pronunciamiento de los distintos actores políticos sobre este tema podría generar movimientos relevantes en las variables financieras de nuestro país (incrementos de riesgo país, desvalorización de los bonos públicos, aumentos del tipo de cambio).

La reforma será nociva para la salud de las cuentas públicas, porque estaríamos ante un aumento instantáneo del gasto en pasividades a partir de que ninguna jubilación o pensión podría resultar inferior al Salario Mínimo Nacional. Generaría aumentos del gasto importantes en pasividades a mediano y largo plazo, generaría restricciones muy severas para ajustar los parámetros del régimen de seguridad social (porque la edad y los años de aporte para configurar la causal común quedarían en la Constitución). Tendríamos también una señal negativa sobre la estabilidad de las reglas de juego en Uruguay, que ha sido un diferencial de nuestro país respecto de lo que ocurre en otras partes del mundo y en nuestra región.

Al margen de las valoraciones de carácter distributivo que entendemos merece la reforma, en cuanto a que es profundamente regresiva, la aprobación del plebiscito sería una señal muy negativa para los inversores, tendría efectos adversos en el clima de negocios en Uruguay, ameritaría probablemente revisiones a la calificación crediticia y puede comprometer y hacer más costosa la financiación de la deuda pública.