La crisis del coronavirus ha provocado un desplome económico que no se daba desde hace décadas.

EMILIANO COTELO (EC): La semana pasada se publicaron los datos oficiales de PBI de Estados Unidos y de Europa correspondientes al segundo trimestre. Tal como se esperaba, ambos reportes confirmaron un impacto económico del COVID sumamente severo.

Para repasar estas últimas estadísticas y para analizar cómo ha seguido la evolución de la actividad económica en estos meses más próximos, estamos en línea con la economista Tamara Schandy, socia de Exante.

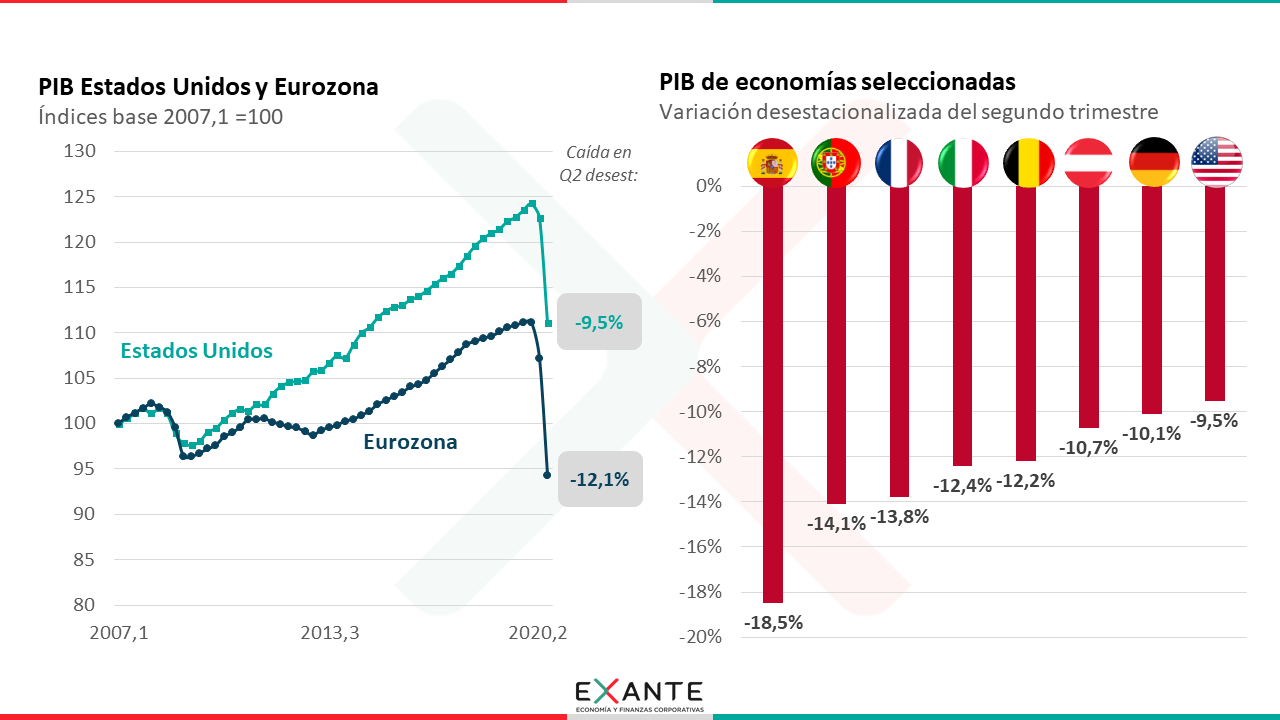

RA: La semana pasada se conoció que el PBI de Estados Unidos cayó 9,5% en el segundo trimestre en relación al primero, mientras que en los países de la Eurozona la actividad terminó bajando más de 12% en promedio en términos desestacionalizados. ¿Cómo analizan desde Exante estas últimas cifras oficiales?

TS: Como tú adelantabas al inicio, en términos generales los datos oficiales estuvieron bastante en línea con lo que se estimaba antes de la publicación del dato. Igual hay que recordar que los pronósticos de actividad se fueron revisando mucho en los últimos meses a medida que se fue viendo el impacto que iba teniendo la crisis sanitaria en los distintos planos de la vida económica. Por supuesto que una caída del PIB de Estados Unidos de 9,5% en el trimestre no estaba en las proyecciones iniciales de ningún banco de inversión cuando comenzó la pandemia. Lo que quiero decir es que con el paso del tiempo y con muchos indicadores parciales a la vista, hace algún tiempo que ya estaba bastante “digerida” la idea de que el PIB de Estados Unidos iba a tener una caída de ese orden (entre 9,5% o 10% trimestral) cuando salieran las estadísticas oficiales. De hecho, en el margen el número fue ligeramente mejor al previsto.

Ahora, también hay que decir que no por esperada deja de ser una caía impactante: fue la más fuerte al menos desde 1950, que es desde cuando se cuenta con estadísticas trimestrales comparables. Para tener una idea, durante la crisis de 2008-2009 el mayor descenso trimestral del PIB de Estados Unidos fue en el segundo trimestre de 2009 y fue de “solo” 3,9%.

RA: La semana pasada cuando se conocieron esas cifras, había un dato que llamaba mucho la atención, se manejaban cifras superiores, incluso de 20 y pico por ciento de caída. ¿Podemos aclarar que significaba eso exactamente?

TS: Eso es un problema habitual cuando se miran las cifras en Estados Unidos. En Estados Unidos, se usa reportar las cifras en las publicaciones oficiales en términos anualizados. Eso es sumamente útil con números normales. En vez de decir, el PBI creció 1% en un trimestre, se dice creció a un ritmo de 4% anual. Se expresa como si la economía hiciera lo mismo cuatro trimestres seguidos, a qué ritmo anual estaría creciendo el PBI. Es como la normal, es la forma habitual que se publican los datos, pero cuando hay un dato tan anómalo como este, anualizarlo no tiene sentido. El 30 y pico por ciento es el equivalente a expresar qué pasaría si la economía de Estados Unidos tuviera cuatros trimestres seguidos como el que tuvo en el segundo trimestre, cosa que muy difícilmente pase.

En Europa los datos también estuvieron bastante alineados con las últimas proyecciones que manejaban los analistas internacionales y los bancos de inversión, marcando una caída más severa incluso que en Estados Unidos. Concretamente y como tu adelantabas, a nivel promedio el PIB de la Eurozona cayó 12,1% frente al trimestre anterior, aunque aclaro que con matices bastante relevantes entre países.

RA: ¿Cuáles fueron los países más afectados? Supongo que aquellos en donde hubo un desborde de la situación sanitaria, como España o Italia. ¿Qué dicen los datos?

TS: España fue el país que sufrió la mayor caída trimestral (18,5%), seguido por Francia (13,8%) e Italia (12,4%). El PIB de Alemania, en cambio, bajó 10,1%. Cayó bastante menos que en esos otros países que mencionaba recién, aunque vale advertir igual que la baja de la actividad fue peor a la que se estimaba antes de la publicación del dato (las proyecciones para Alemania estaban más en torno de 9%) y también que la caída terminó siendo mayor a la que comentábamos recién para el caso de Estados Unidos (que reitero fue de 9,5%).

RA: Las cifras que estamos manejado refieren al segundo trimestre del año, que cerró en junio. ¿Qué señales hay respecto al desempeño económico en este mes y poco que llevamos del tercer trimestre?

TS: La información de más alta frecuencia es parcial, pero nos viene mostrando que desde el momento más agudo de la crisis desatada por el COVID ya viene habiendo un rebote más o menos importante. De hecho, el repunte comenzó incluso dentro del propio segundo trimestre. Los indicadores diarios y semanales apuntan a que el mes de abril parece haber sido el peor momento en la mayoría de las series de actividad. Me refiero, por ejemplo, a los índices de producción industrial, a las ventas minoristas, a las mediciones de uso de energía eléctrica, a la pérdida de empleos.

Dicho eso, las señales más más recientes (de la segunda parte de julio a esta parte) han sido un poquito más flojas.

RA: ¿Podemos poner algunos ejemplos?

TS: Sí, menciono algunos que pueden ser ilustrativos. La Fed de Nueva York, por ejemplo, tiene un indicador semanal de actividad para todo Estados Unidos. Ese indicador llegó a caer 11% interanual en la semana del 11 de abril y luego empezó a repuntar. En la medición interanual (contra igual período del año anterior) los números seguían siendo negativos, pero menos malos: a fin de mayo estaba en -9,5%, a fin de junio en -7,6%, a mediados de julio hubo un registro de menos de -7% de caída, pero luego, en la segunda parte de julio, las mediciones más o menos se quedaron por allí, sin mejoras adicionales.

Algo parecido pasó con los indicadores de consumo de los hogares en Estados Unidos, que se están midiendo con datos casi en tiempo real a partir del uso de las tarjetas.

También se observó un nuevo aumento en las solicitudes de desempleo. Por supuesto nada cercano a los máximos de abril (cuando vimos semanas de más de 6 millones de aplicaciones), pero en el margen las solicitudes de las últimas semanas fueron algo mayores a los registros de junio.

RA: ¿A qué se atribuye ese cambio?

TS: En general los analistas internacionales hablan de dos efectos conjuntos. En primer lugar, a nivel de las principales economías, pero particularmente en Estados Unidos, se observó un aumento muy importante en el número de contagios. El rebrote derivó en que se adoptaran algunas medidas para contener el avance del virus, medidas que como ya sabemos tienen un impacto negativo en la actividad.

Por otro lado y como comentamos otras veces en el programa, la pandemia supuso una paralización muy abrupta de la actividad a fines de marzo, cuando buena parte del mundo ingresó en “cuarentena”. Desde esa situación era bastante esperable que hubiera un “rebote” inicial cuando las medidas de restricción a la movilidad de la gente se flexibilizaran (como sucedió en la mayoría de los países a partir de abril), pero no es para nada trivial saber cuánto recorrido tiene esa fase inicial de “rebote”. Muchos analistas internacionales vienen señalando que es posible que esa fase inicial de “rebote” fuera entre abril y junio; y que a partir de esos niveles de actividad logrados queda ahora la parte más difícil de la recuperación hacia los niveles pre-COVID. Difícil porque en todo el mundo subió el desempleo y hay menor predisposición al consumo, porque estamos viendo menores niveles de inversión y, naturalmente, también porque la vida económica todavía está afectada por las distorsiones que impone la pandemia.

RA: ¿Esto implicó un cambio en los pronósticos de crecimiento de Estados Unidos o de la Eurozona?

TS: Por el momento no se han divulgado nuevas proyecciones. Los últimos pronósticos que se dieron a conocer por parte del FMI o de la OCDE fueron en el mes de junio y apuntan a una caída de alrededor entre 7% y 8% en Estados Unidos y de entre 9% y 10% en la Eurozona para 2020. Esos pronósticos ya contemplaban que el ritmo de recuperación se iba a moderar luego de un rebote inicial, aunque no contemplan que haya una segunda ola fuerte ni que los países deban re-imponer medidas más o menos relevantes de restricción a la movilidad. Si eso pasara, sería esperable ver una revisión a la baja de las proyecciones.

***

Foto: AFP