¿Por cuánto tiempo Uruguay se beneficiará de precios bajos?

EMILIANO COTELO (EC): La semana pasada el precio del petróleo en los mercados internacionales tocó un nuevo piso, de sólo US$ 20 por barril. Sin embargo, los grandes exportadores a nivel mundial están buscando medidas para frenar la baja de precios. En particular, trascendió que esta semana la OPEP podría acordar con Rusia una fuerte reducción de la producción de petróleo para tratar de favorecer un rebote de las cotizaciones.

Un petróleo “barato” es de las pocas buenas noticias que está recibiendo Uruguay del mundo en este arranque de 2020. Y por supuesto que para las cuentas de ANCAP ayuda y mucho el poder comprar el crudo a precios sensiblemente más baratos que el año pasado. Les proponemos entonces dedicar los próximos minutos a recorrer las novedades que siguen llegando del contexto internacional en estos últimos días en relación al mercado del petróleo. Estamos para eso en diálogo con la economista Tamara Schandy, socia de Exante.

ROMINA ANDRIOLI (RA): Tamara, comencemos ubicando a los oyentes en la situación de precios que hemos tenido en estas últimas semanas. Es realmente excepcional ver a la cotización del crudo en torno de US$ 20-25 dólares por barril, ¿verdad?

TAMARA SCHANDY (TS): Sí, estamos con valores muy bajos. La semana pasada tuvimos un piso de US$ 20 por barril. Si lo miramos en términos reales, usando la inflación de Estados Unidos, hace 20 años que no veíamos un precio tan bajo como ese. Las últimas dos veces que habíamos visto un abaratamiento fuerte del petróleo en el mundo, que habían sido con la crisis financiera de 2008-2009 y luego otra vez en 2016, los pisos de precios habían estado bastante por encima del actual. Siempre ajustados por inflación, estamos hablando de niveles de US$ 50 por barril en el primer caso y de US$ 35 por barril en 2016, en ambos casos muy arriba de los US$ 20 de la semana pasada.

Sobre el final de la semana pasada hubo un rebote y ayer estábamos con cotizaciones de US$ 26 por barril en el caso del West Texas y US$ 33 por barril en el caso del Brent, pero hablamos de aproximadamente 50% – 60 % de caída en lo que va del año.

RA: ¿Por qué se dio este cambio tan grande? Supongo que tiene que ver con los sacudones que se están viendo en los mercados por el coronavirus, pero la caída ha sido mucho más fuerte que en otros precios de commodities. ¿Por qué es tanto mayor la afectación?

TS: Bueno, por un lado es claro que hay un shock de demanda para este mercado que es enorme. Todas las restricciones de movilidad de las personas, la suspensión de vuelos, la baja en la actividad de las fábricas y todo lo que hemos venido comentando en estas últimas semanas como consecuencias de la pandemia impacta directamente en la demanda de combustibles.

Con ese panorama, se espera que 2020 sea un año de caída de la demanda de crudo a nivel global, algo que es excepcionalísimo.

Pero esto no es lo único que está afectando a este mercado. De hecho, la noticia que disparó el desplome de los precios en marzo fue que la OPEP y Rusia no habían podido llegar a un acuerdo para regular los niveles de producción. Eso derivó en un fuerte aumento de la oferta, sobre todo por parte de Arabia Saudita y Rusia para ganar cuota de mercado. Aumento de la oferta en un contexto de caída de la demanda es receta para caída de precios.

RA: ¿Qué cambió ahora? ¿por qué si en aquel entonces no hubo acuerdo, ahora -solo unas semanas más tarde- se habla de que podría haber un pacto para bajar la producción global de petróleo?

TS: La magnitud de la caída de la demanda se ha intensificado y también se han ido revisando las proyecciones de crecimiento mundial a medida que se ve que el impacto de la pandemia va a ser más profundo y más prolongado de lo que en principio se esperaba. Eso afecta también la previsión de demanda de crudo.

Además, algunos especialistas también mencionan que la capacidad de almacenar la oferta excedente es limitada. De hecho, por ejemplo los stocks en Estados Unidos que se publican con bastante frecuencia vienen subiendo sistemáticamente en estas últimas mediciones.

RA: ¿Cuán grande sería el recorte de producción que está sobre la mesa?

TS: La prensa especializada hablaba en estos días de 10-15 millones de barriles por día. Todavía es incierto y no queda claro si esa magnitud incluiría solo a OPEP y Rusia o también sería considerando a otros países productores como Estados Unidos o Canadá. La reunión está fijada para mañana; allí sabremos si se hace y la magnitud exacta. Pero para ubicar a los oyentes, en el mundo se consumen unos 100 millones de barriles al día, así que estamos hablando de un recorte de 10-15 %, realmente grande.

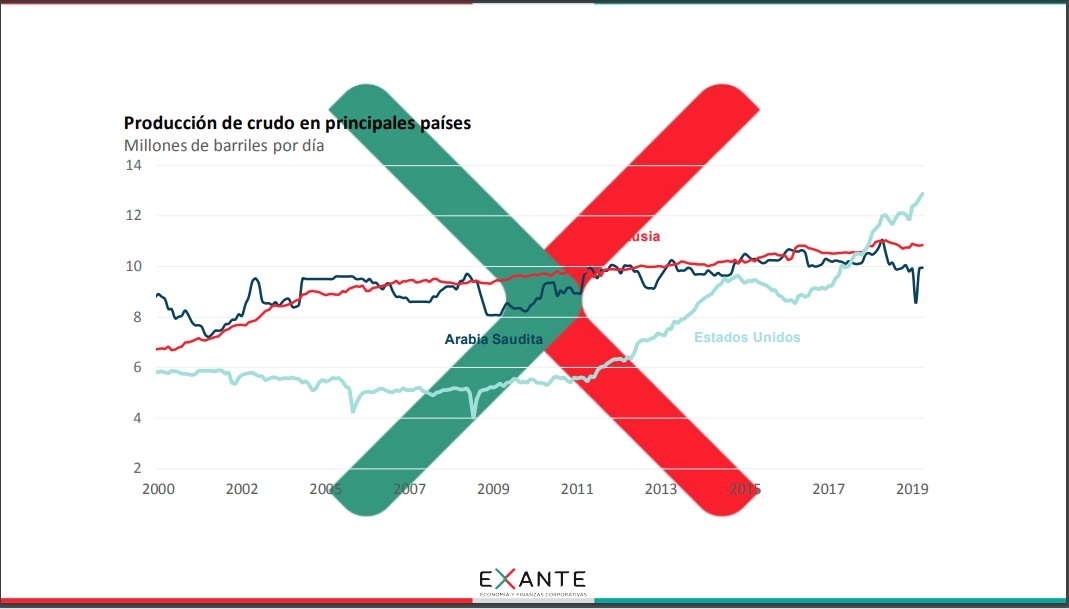

Hay un tema que no es menor que es cómo se reparte ese recorte entre los países. Ése fue el principal freno al acuerdo que falló en marzo. Básicamente en los últimos 10 años hubo un cambio gigante en la oferta petrolera: Estados Unidos irrumpió como gran competidor a escala mundial. Pasó de ser el tercer productor mundial en 2010 a superar a Arabia Saudita y Rusia desde 2018. En términos muy gruesos, Estados Unidos ganó cuota de mercado (porque creció el mercado y porque ganó share a países como Irán, Libia o Venezuela, que bajaron), mientras que Arabia Saudita y Rusia más o menos se quedaron donde estaban.

Ahora que el mercado está en caída, hay que decidir cuánto baja cada uno y cómo se reparte ese menor nivel de ventas.

RA: ¿Cabe esperar entonces un rebote de los precios si finalmente hay acuerdo para bajar en semejante magnitud la oferta de petróleo?

TS: Sí, el mercado de alguna forma ya empezó a internalizarlo. Desde el piso de US$ 20 de la semana pasada, el precio de la variedad Brent ya está 30 % arriba (aunque ayer lunes bajó un poco). De hecho, con o sin acuerdo, hay muchos especialistas que venían diciendo que precios tan bajos como los mínimos de la semana pasada no iban a ser sostenibles porque habría países que no podrían sostener su producción con esos precios. El costo de producción de Rusia o de Arabia Saudita se estima en menos de US$ 10 por barril, así que no habría problema allí, pero en Estados Unidos se estima entre US$ 25 y 40 dólares y en otros países el costo es bastante mayor. Y para abastecer 100 millones de barriles diarios de demanda mundial se necesita que varios de esos productores más “caros” produzcan; que lo encuentren rentable.

Ahora, lo otro que hay que tener presente es que la caída de la demanda es intensa y eso acota el potencial de suba de precios.

De hecho, si miramos a la curva de futuros, ayer teníamos precios del West Texas de US$ 32 para dentro de 3 meses, de US$ 34 para dentro de 6 meses y la curva seguía debajo de US$ 40 por barril para horizontes tan largos como dos años.

RA: Desde el punto de vista de Uruguay, entonces, el panorama es relativamente bueno.

TS: Azucena Arbeleche confirmó en sus últimas apariciones públicas que ANCAP está trabajando en coordinación con los técnicos de la Unidad de Gestión de Deuda para cerrar contratos a futuro aprovechando esta coyuntura de precios “bajos”. Es cierto que el dólar también subió, pero si cerrásemos por ejemplo a US$ 35 por barril en promedio, incluso con un tipo de cambio de $ 44 pesos estaríamos con un precio del petróleo en pesos 25 % inferior al del segundo semestre del año pasado (cuando el dólar cotizó en promedio entre $ 36 y $ 37 pero el petróleo estaba en US$ 57-60 por barril). ANCAP ya tenía pactado el abastecimiento del primer semestre antes de esta caída, paralelamente está atravesando un momento de fuerte caída de las ventas (lo que hablábamos al inicio sobre los impactos del coronavirus en la demanda de combustibles no es ajeno a nuestro país, obviamente) y no sabemos si habrá o no ajustes tarifarios, pero si esta coyuntura de precios internacionales se mantiene podría haber un espacio interesante de mejorar los resultados este año.

***

Foto: Torre de perforación de petróleo en Oklahoma. Crédito: PublicDomainPictures.Net

|