Foto: iDinheiro

ROMINA ANDRIOLI (RA): Estamos en esta época del año donde hacemos balances y miramos a lo que se viene.

¿Cómo le fue al 2024 que acabamos de dejar en materia económica?

¿Cuáles fueron los puntos más fuertes del año que terminamos? ¿La economía uruguaya culminó teniendo un mejor o un peor desempeño de lo que se esperaba cuando arrancó el año? ¿Cuánto sumó o restó el contexto internacional y el marco regional? Les proponemos conversarlo con la economista Tamara Schandy, socia en Exante.

Tamara, ¿qué balance general hacen de 2024 en el equipo de Exante? ¿Fue un año de muchas sorpresas?

TAMARA SCHANDY (TS): No fue un año de grandes sorpresas. Quizás a nivel regional sí hubo cambios un poco más inesperados (positivos en Argentina y negativos en Brasil), pero en lo que hace al marco internacional y al contexto de la economía uruguaya diría que las principales variables económicas se comportaron bastante en línea con lo previsto, al menos en cuanto a tendencias generales.

Veníamos de años bastante movidos después del COVID. Primero tuvimos el estallido de la guerra en Ucrania con su impacto en los commodities, luego el episodio de disparada de la inflación global. En 2023 el tema había sido el combate global a la inflación y en Uruguay tuvimos el golpe de la sequía. Frente a ese tipo de fenómenos, 2024 fue un año bastante más tranquilo para los que hacemos pronósticos.

RA: Empecemos por el balance del marco internacional. ¿Cuáles fueron los elementos más importantes desde la perspectiva de nuestro país?

TS: El mundo creció a un ritmo moderado, ligeramente por debajo del promedio histórico. Estados Unidos tuvo un desempeño mejor que el de otros grandes bloques, pero Europa casi no creció y se estima que China creció un poquito menos de 5% anual. No tuvimos, entonces, un mundo muy pujante.

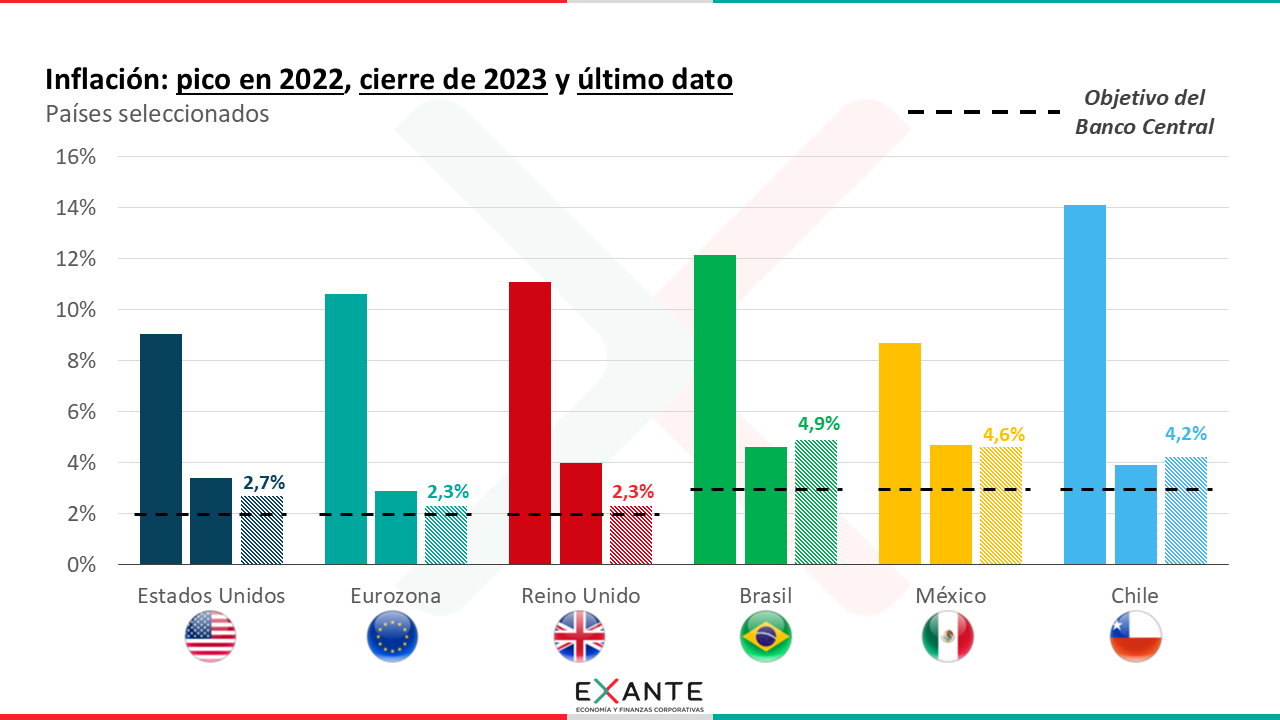

En materia de inflación, se conservó la reducción de la inflación global que se había logrado en 2023, pero quizás fue un poco decepcionante que no hubo bajas adicionales. Por ejemplo, en Estados Unidos se vio un pico de más de 9% a mediados de 2022. Para fines de 2023 la inflación ya había bajado al eje de 3%, en un proceso que en su momento se evaluó como super exitoso. Parados ya a fines de 2024, la inflación sigue más o menos en ese entorno, superior al objetivo de 2% que tiene la Fed. En otros países pasa lo mismo: la inflación bajó desde los picos de 2022 pero no terminó de converger a los objetivos de los respectivos bancos centrales.

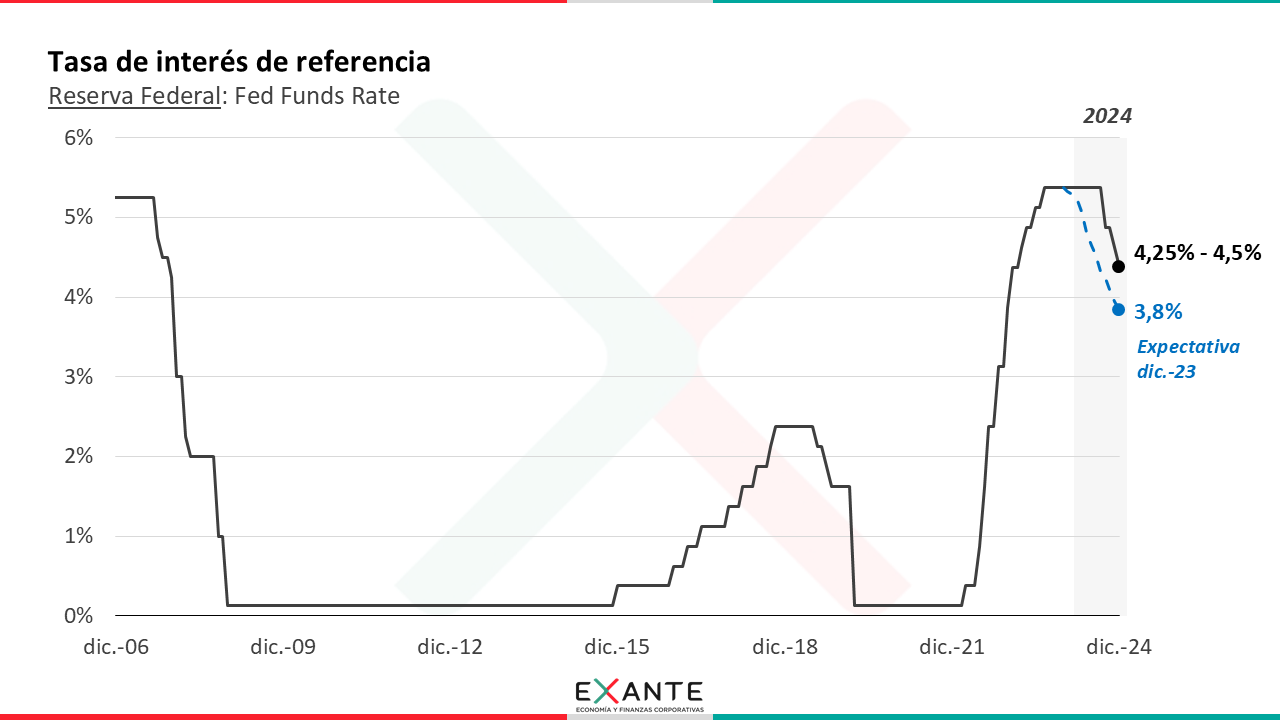

En Estados Unidos, en particular, eso postergó el inicio del proceso de baja de tasas por parte de la Fed. Igual sucedió, pero más tarde y con menos profundidad de lo que se esperaba. Estamos cerrando el año con la tasa de referencia de Estaos Unidos en un rango entre 4,25% y 4,50%, cuando a fines del año pasado se esperaba que a esta altura ya íbamos a tener a esa tasa debajo de 4%. Del mismo modo, las tasas “largas” (a 5 o 10 años) se mantuvieron en niveles relativamente altos, de los mayores en 20 años. Eso es financiamiento un poco más caro para el resto del mundo.

El otro destaque fue el dólar, que tendió a fortalecerse bastante, sobre todo luego del triunfo de Trump. En términos reales, el dólar en el mundo tiene hoy su mayor valor en cuarenta años.

RA: Decías antes que en Argentina y Brasil estuvieron, a juicio de ustedes, las mayores sorpresas. ¿Por qué?

TS: Porque, por un lado, el desempeño económico de Argentina en el primer año de Milei fue muy superior a lo previsto. Diría incluso mejor que las proyecciones que hacían los analistas argentinos más optimistas parados a fines de 2023. Lo hemos hablado varias veces en el programa: con un ajuste fiscal enorme y una política monetaria también restrictiva, Argentina logró encauzar una desinflación rápida. Pasó de tener registros mensuales arriba de 20% a 2,4% mensual en el último dato de noviembre. Obviamente que 2,4% mensual sigue siendo alto en términos anuales (más de 20% de inflación al cabo de un año), pero frente al riesgo de hiperinflación que enfrentaba Argentina esto debe observarse como un resultado muy exitoso. Al mismo tiempo bajó el riesgo país y se redujeron muchísimo las brechas cambiarias. Los ajustes tuvieron un costo recesivo, pero también es una buena noticia que la economía empezó a repuntar a partir del tercer trimestre. En definitiva, todavía queda mucho por delante para pensar en una Argentina que se encamine a crecer en forma sostenida, pero en 2024 hubo avances grandes.

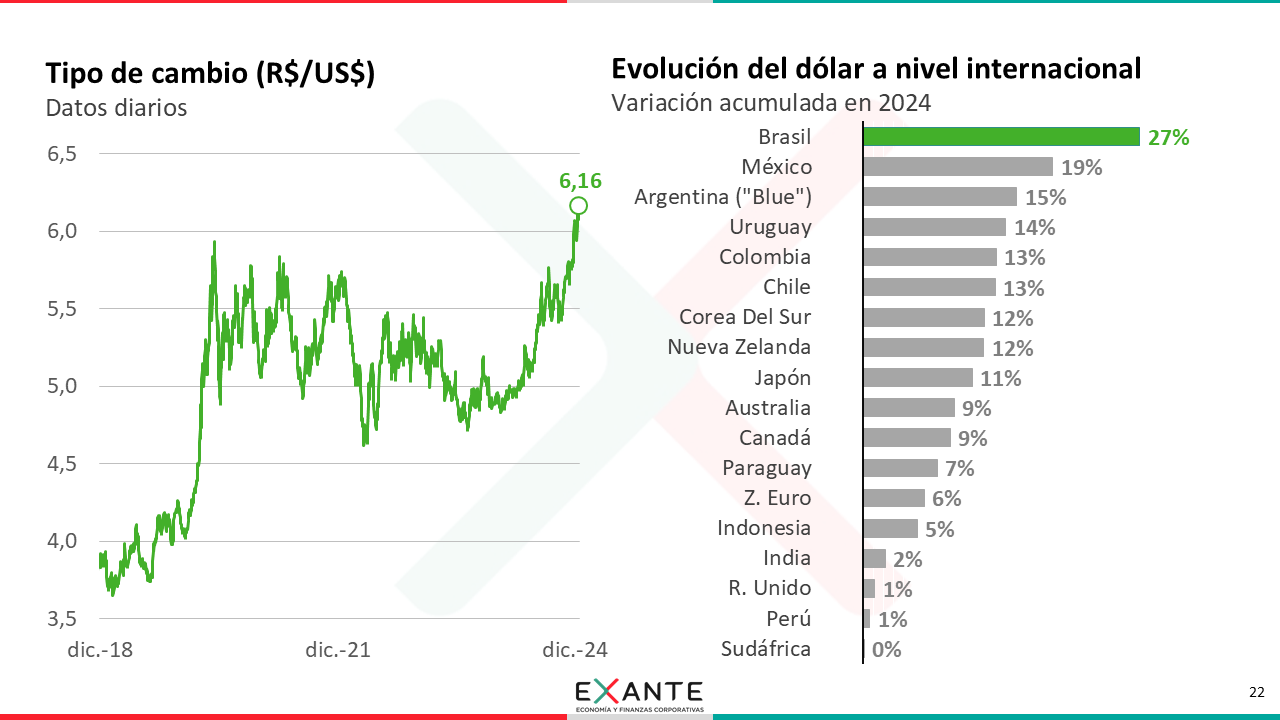

Del otro lado, en Brasil, la sorpresa fue más bien negativa. No porque la economía no haya crecido; de hecho creció un poco más de lo que se estimaba. Me refiero a que el deterioro de la situación fiscal generó una especie de crisis de confianza, que terminó haciendo que el real fuera de las monedas que más se devaluó en el mundo en 2024. El tipo de cambio está cerrando arriba de R$ 6, con un aumento de casi 30% en el año.

RA: Desde Uruguay, todo esto trajo bastantes cambios en nuestra relación de precios con los vecinos, ¿no?

TS: Exacto. En nuestro país el dólar también subió, pero la paridad con Brasil, medida en términos reales, está en uno de sus peores momentos históricos. Es incluso más dura para Uruguay que cuando Brasil devaluó en 1999 y Uruguay se quedó con su misma banda de flotación.

Con Argentina, en cambio, el tipo de cambio real medido al dólar oficial está en su mejor momento para Uruguay desde 2017. Si tomamos el dólar blue, es la relación más favorable desde que empezó a haber brecha hace un poco más de 10 años. Eso no quita que Uruguay sigue estando más caro que Argentina, pero es lo “menos caro” que ha estado en mucho tiempo. Eso determinó que hubiera una caída del orden de 40% de los viajes de uruguayos a argentinos (datos a setiembre) y que también mejorara el frente el comercio de frontera este año.

RA: Entrando entonces a Uruguay, ¿qué balance hacen del desempeño de la actividad económica?

TS: El crecimiento del PIB seguramente esté en el orden de 3% – 3,5%. Parados en diciembre de 2023, nuestro pronóstico era 3,1%. En general, el desempeño estuvo en línea con lo previsto. Ahora, buena parte de ese crecimiento es rebote post-sequía y el impacto de la operación plena de la nueva planta de celulosa.

Por ejemplo, las exportaciones de bienes en montos crecieron 14% con datos a octubre. 12 de esos 14 puntos se explican por soja y celulosa.

Del lado del consumo privado el desempeño fue un poco inferior a lo estimado. Con datos a setiembre había crecido solo 1%, incluso cuando el empleo siguió subiendo y también aumentó el salario real. De hecho, 2024 terminó siendo otro muy buen año en materia del mercado laboral. La tasa de empleo y la tasa de actividad cierran en torno a los valores más altos en prácticamente una década.

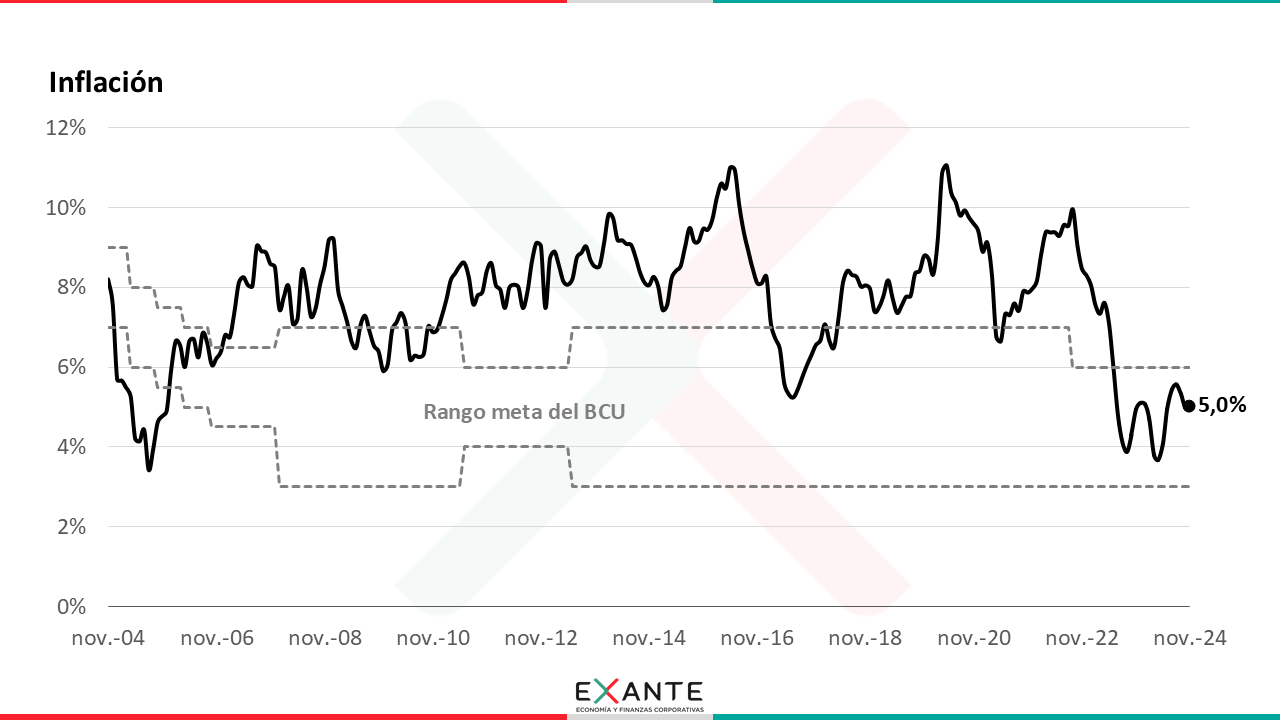

RA: ¿Cuál es el balance en materia de precios? Me refiero a dólar e inflación, fundamentalmente.

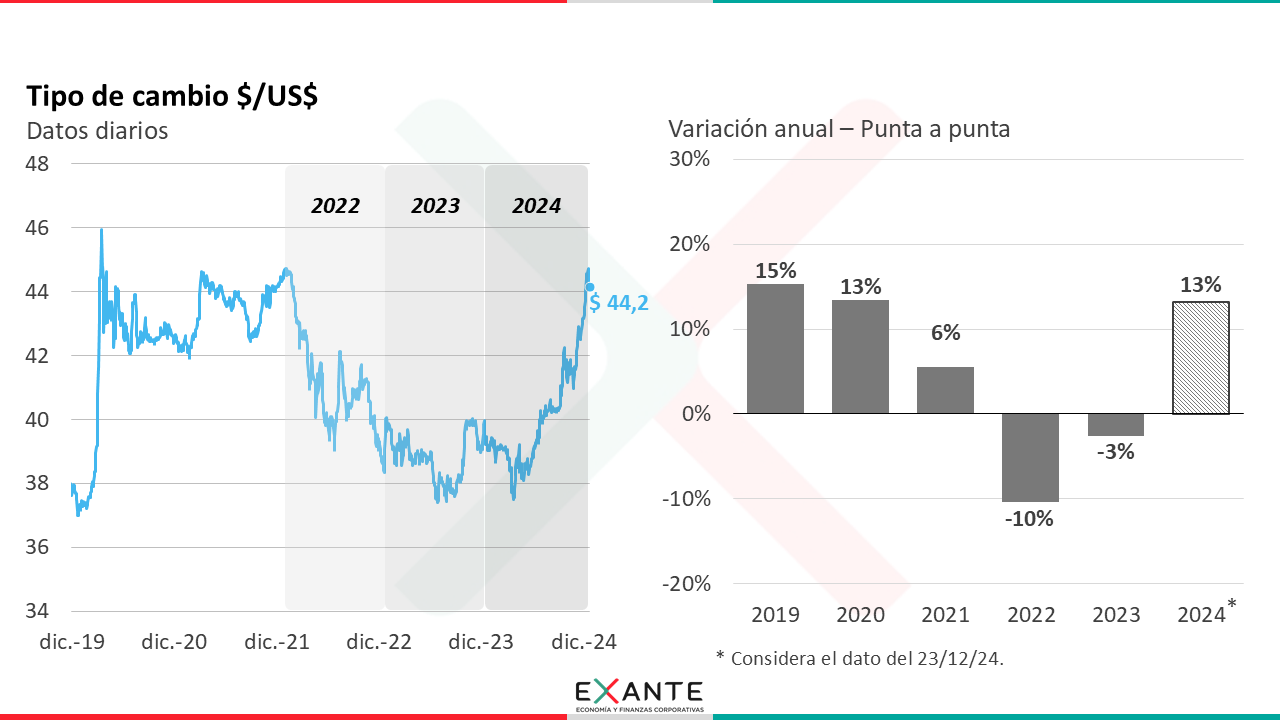

TS: Nosotros proyectábamos que el dólar subiera, aunque la suba terminó siendo mayor a la prevista. Eso sucedió sobre todo en este último tramo del año, cuando se afianzó el fortalecimiento del dólar en el mundo.

Como hemos comentado otras veces en el programa, eso deja a Uruguay con un escenario de inflación un poco más apretado que el que tuvimos durante el año. De hecho, a lo largo de 2024 llegamos a tener a la inflación debajo de 4% en algunos meses puntuales. Es un logro importante estar completando casi un año y medio con la inflación dentro del rango meta.

Las expectativas de inflación también bajaron, aunque en general siguen bastante recostadas sobre el techo del rango.

RA: ¿Y en el plano fiscal? ¿Qué balance hacen del desempeño fiscal en el último año de esta administración?

TS: Algo comentábamos en la entrevista de la semana pasada. De esto me gustaría conversar más a fondo cuando tengamos las cifras del año cerradas, que va a ser a fines de enero. Pero a cuenta de eso, de modo muy breve podemos decir que este no fue un buen año para las cuentas públicas. El déficit fiscal está en el entorno del 4% del PIB. El gobierno ya anticipó que va a incumplir dos de los tres pilares de la regla fiscal (el de resultado fiscal estructural y el del aumento del gasto público). El tercero técnicamente no se incumple porque el gobierno invocó una cláusula de salvaguarda para ampliar el tope de endeudamiento, pero el motivo de esa invocación es mucho menos claro que cuando se hizo por COVID o por sequía.

En definitiva, este era un año importante para la regla fiscal. En alguna otra entrevista recuerdo que habíamos dicho que este ciclo electoral era una especie de “prueba de madurez” para ver si la nueva regla revertía la histórica expansividad de la política fiscal en el último año de cada período de gobierno. Hay que esperar los datos de cierre de 2024, pero todo parece indicar que no lo hizo.