Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): La inflación tuvo una marcada baja en el transcurso de 2023 y cerró el año en 5,1%, esto es, dentro del rango objetivo del Banco Central y en el menor nivel desde 2005.

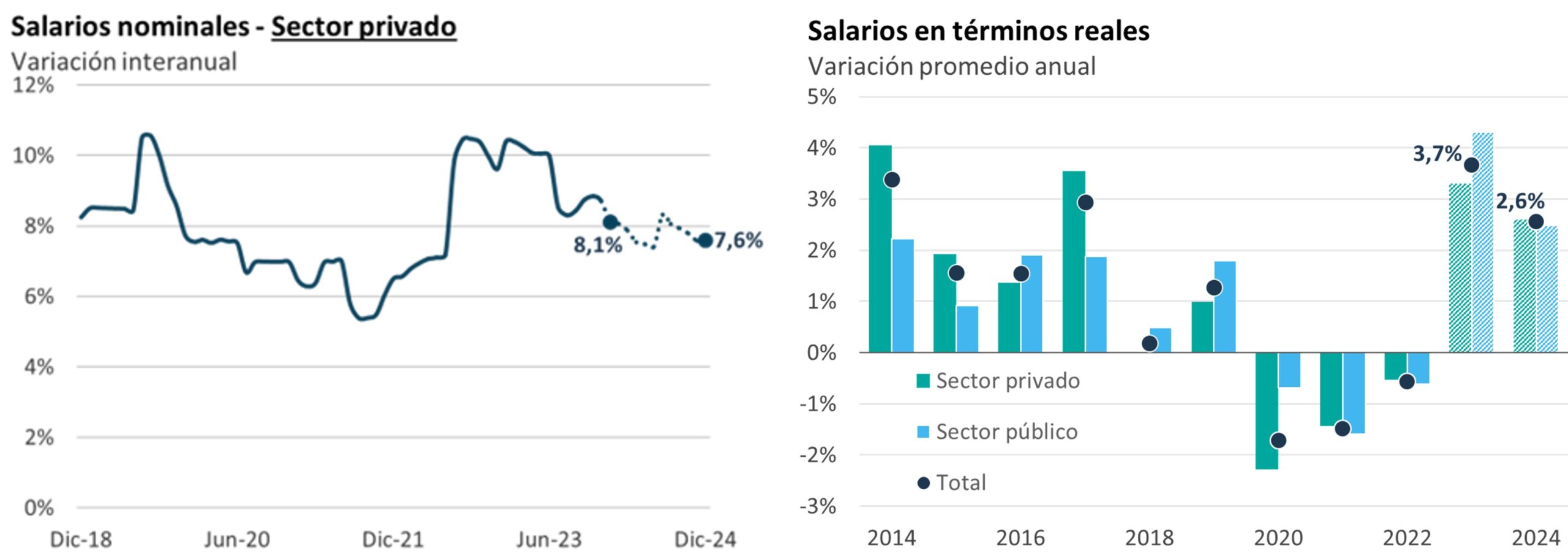

Ese descenso de la inflación permitió a su vez una recuperación apreciable de los salarios reales, que en los 11 meses a noviembre acumularon un aumento promedio de 3,7% frente al mismo período del año previo.

Frente a este panorama, cabe preguntarse, ¿qué podemos esperar para 2024? ¿Cuáles son las últimas proyecciones en materia de inflación para este año? ¿Cómo se plantea el escenario salarial a la luz de los datos disponibles en relación con los acuerdos alcanzados en la 10ma Ronda de Negociación Colectiva? Para conversar sobre esos temas tenemos en línea a la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia, tal como hemos venido comentando en este espacio, la inflación tuvo una baja más rápida y más intensa de lo esperado en 2023, ¿verdad? ¿Podemos comenzar comentando estas cifras?

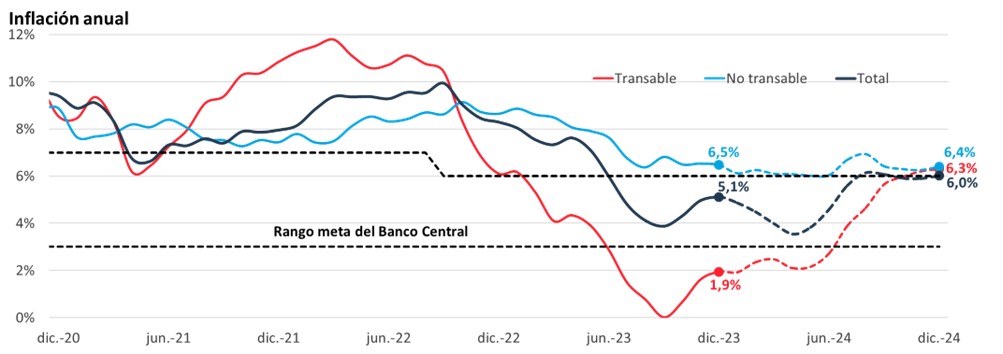

FLORENCIA CARRIQUIRY (FC): Sí, claro. A ver, la verdad es que el dato de diciembre marcó una inflación un poco más alta de lo que estimábamos (sobre todo por una suba mayor de precios de frutas y verduras y porque el impacto del Programa UTE Premia sobre los precios de la electricidad residencial fue algo menor al de años previos). Concretamente, el IPC bajó 0,1% en diciembre (cuando estimábamos un descenso de 0,4% en el mes) pero de todas maneras eso dejó una inflación anual en 5,1% al cierre de 2023. Es decir que, pese a que vimos cierto repunte en el último tramo del año, la inflación cerró cómodamente dentro del rango meta y, como adelantabas, en el menor registro anual desde 2005.

Y nuestra medición de inflación subyacente (que no contempla ni frutas y verduras ni precios administrados) también fue levemente mayor a nuestra proyección en diciembre, pero cerró el año en 4,3%, bajando más de 3 puntos respecto al cierre de 2022 (cuando había cerrado en 7,7%).

RA: ¿Qué estuvo detrás de ese descenso de la inflación el año pasado? Supongo que la caída del dólar contribuyó, ¿no es así?

FC: Sí. La verdad es que la menor inflación en 2023 recogió sobre todo niveles excepcionalmente bajos de inflación en el componente “transable” de la canasta del IPC (de menos de 2% en el año). Cuando hablamos de rubros transables, estamos hablando de bienes y servicios que se comercian con el exterior y cuyos precios por tanto dependen esencialmente de los precios internacionales de referencia y de la evolución del dólar. En ese sentido, la apreciación de nuestra moneda (con un tipo de cambio que cayó casi 6% en el promedio de 2023) y la baja de la inflación global fueron dos determinantes clave. Y, a su vez, en algunos rubros, también habría incidido el contexto de dura competencia del consumo en Argentina. De hecho, más de 40% de los rubros transables tuvieron caídas nominales de precios en 2023.

RA: ¿Y qué pasó a nivel del componente no transable, en el que el dólar impacta menos directamente?

FC: La inflación en el componente “no transable” de la canasta del IPC también se moderó (bajó de 8,6% en diciembre de 2022 a 6,5% al cierre de 2023), pero en este caso permaneció fuera del rango meta. Inclusive, al interior del componente no transable, la gran mayoría de los rubros (casi el 70%) mostró variaciones de precios superiores al objetivo de inflación el año pasado… es decir, mayores a 6%.

![]()

RA: ¿Y qué se puede esperar para este año en materia de inflación? ¿Seguirá dentro del rango meta?

FC: Nuestros modelos indican que en este comienzo de 2024 la inflación va a tender a bajar incluso algo más desde los niveles actuales y podría llegar a ubicarse algunas décimas por debajo de 4% entre marzo y mayo de este año. Esto esencialmente reflejaría una reversión importante de la dinámica inflacionaria en las frutas y verduras, que recordemos que llegaron a acumular un incremento de precios de 40% en los primeros cuatro meses de 2023, que no esperamos se repita en enero-abril de este año.

Ahora, desde ese piso que estimamos en abril-mayo, la inflación tendería a subir en la segunda parte del año y se situaría en niveles en torno al techo del rango objetivo de 6% entre agosto y diciembre según nuestras proyecciones. Esto porque esperamos un aumento apreciable de la inflación del componente “transable” desde niveles actuales, que como decía antes, son extremadamente bajos. Ya sin bajas adicionales del tipo de cambio y en la medida en que no esperamos que se repitan las caídas en los precios de los alimentos y de otros rubros no alimenticios que vimos en el transcurso de 2023, la inflación transable tendería a aumentar este año (aunque permaneciendo muy por debajo de los niveles de 2 dígitos que llegamos a ver en 2022).

RA: Está claro. Y frente a este panorama en materia de inflación, ¿qué cabe esperar en relación con los salarios reales? En 2023 tuvieron una recuperación significativa, ¿verdad?

FC: Sin dudas. En general sabíamos que los salarios reales después de tres años de caída iban a comenzar a subir en 2023, pero en la medida en que la baja de la inflación fue más rápida de lo previsto, la recuperación de los salarios reales también fue más rápida e intensa de lo que esperábamos al inicio de 2023.

Concretamente y como adelantabas al comienzo, con las cifras disponibles a noviembre, los salarios reales promedio subieron 3,7% frente al mismo período de 2022, con un incremento de 3,3% a nivel de los salarios reales del sector privado y de 4,3% en el sector público.

RA: ¿Y seguiremos viendo una recuperación salarial en 2024? ¿Qué surge de los acuerdos que se han ido cerrando en esta última ronda de negociación salarial?

FC: A ver. La ronda de negociación todavía no finalizó, pero en la página web del Ministerio de Trabajo y Seguridad Social (MTSS) ya están publicados unos 150 convenios, de las 182 mesas que estuvieron en negociación durante 2023.

En ese sentido, quizás valga la pena recordar que la formula establecida por el Poder Ejecutivo para esta negociación sugería acuerdos con plazo de dos años (desde julio 2023 a junio 2025), con cuatro ajustes nominales semestrales (en enero y julio de cada año) y calculados en función de la inflación proyectada por el gobierno en la Rendición de Cuentas (6,7% para 2023 y 5,8% para 2024 y 2025) y un componente de recuperación del salario real perdido durante el período de pandemia y no recuperado en la ronda pasada. También se previeron en esos lineamientos correctivos anuales (en julio 2024 y julio 2025) por eventuales desvíos entre la inflación estimada y la inflación efectiva.

A la luz de los convenios ya conocidos, la verdad es que el nivel de cumplimiento con las pautas emitidas por el Poder Ejecutivo ha sido alto, tanto en términos de la duración de los nuevos convenios, como en materia de la periodicidad de los ajustes y de correctivos por inflación pasada. De hecho, más del 80% de las mesas negociaron acuerdos de 2 años y en torno al 90% acordaron ajustes semestrales y con correctivos anuales, tal cual lo establecido en la pauta.

RA: Entonces, ¿qué subas de salarios podemos esperar en 2024 a partir de este análisis de los convenios cerrados?

FC: Como resultado de las fórmulas de recuperación del salario real que contemplaban las pautas y que recogieron la mayoría de los convenios, alrededor de un 80% del total de sectores acordaron ajustes salariales superiores a la inflación proyectada por el gobierno para 2024 (que como decía antes es de 5,8%).

Teniendo en cuenta esto, nuestro escenario base sugiere que en 2024 los salarios nominales del sector privado tendrían incrementos en torno a 7,5% punta a punta y más cercanos al 8% en el promedio del año, mientras que las suba serían algo menores en el sector público.

Son aumentos más moderados a lo que vimos en los dos últimos años, pero que igual suponen a nuestro juicio una restricción para que la inflación en el componente “no transable” del IPC pueda tener un descenso adicional significativo a lo largo de 2024.

RA: Ahora, de todos modos, con ese incremento nominal, los salarios reales volverían a aumentar este año, ¿verdad? ¿Cómo cerrarían en relación con los niveles de 2019? Te lo pregunto teniendo en cuenta el compromiso que el gobierno ha ratificado respecto a lograr antes del fin de la administración una recuperación total de la pérdida de salario real sufrida durante la pandemia.

FC: Como decía antes, nuestra proyección de inflación asume que la inflación va a cerrar este año probablemente arriba del nivel de 2023, pero en términos de promedio anual va a tener un descenso, ubicándose según nuestros pronósticos en torno a 5%. En ese marco, esperamos efectivamente un aumento adicional importante de los salarios reales en el conjunto de 2024, aunque más moderado que el visto en 2023. Concretamente, los salarios reales del sector privado tendrían un incremento de alrededor de 1,5% punta a punta, y de 2,6% en términos de promedio anual.

Con estos pronósticos, el salario real a nivel privado se ubicaría en el promedio de 2024 1,5% por encima de los niveles de 2019 y si la comparación la hacemos en términos punta a punta, desde finales de 2019 a finales de 2024, el aumento acumulado en el período terminaría siendo de 2,5%. Por supuesto, esta es la situación del promedio de los salarios privados en la economía, no quiere decir que sea la situación del 100% de los asalariados… en los sectores más afectados por la pandemia es probable que la recuperación termine siendo menor.