Foto: Pablo Vignali / adhocFOTOS

EMILIANO COTELO (EC): Como todos saben, venimos de meses complejos desde el punto de vista climático: sequía en buena parte de 2023 y un febrero marcado por la “ola de calor”.

Con ese contexto, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a recorrer qué implicancias tiene esta situación sobre el mercado eléctrico uruguayo. ¿Qué está pasando con la demanda de energía eléctrica? ¿Cuánto cambió nuestra matriz de generación en 2023 y en lo que va de este año frente a los parámetros habituales? ¿Y qué supone este tipo de coyunturas en términos de costos para UTE? Sobre esto, conversamos con Alicia Corcoll, economista de Exante.

GASTÓN GONZÁLEZ (GG): Alicia, empecemos por poner algo de contexto. ¿Cómo se compone usualmente la matriz de generación de energía eléctrica en Uruguay? Me refiero a cuánto dependemos de las centrales térmicas, de las represas y de otras fuentes renovables como viento o sol.

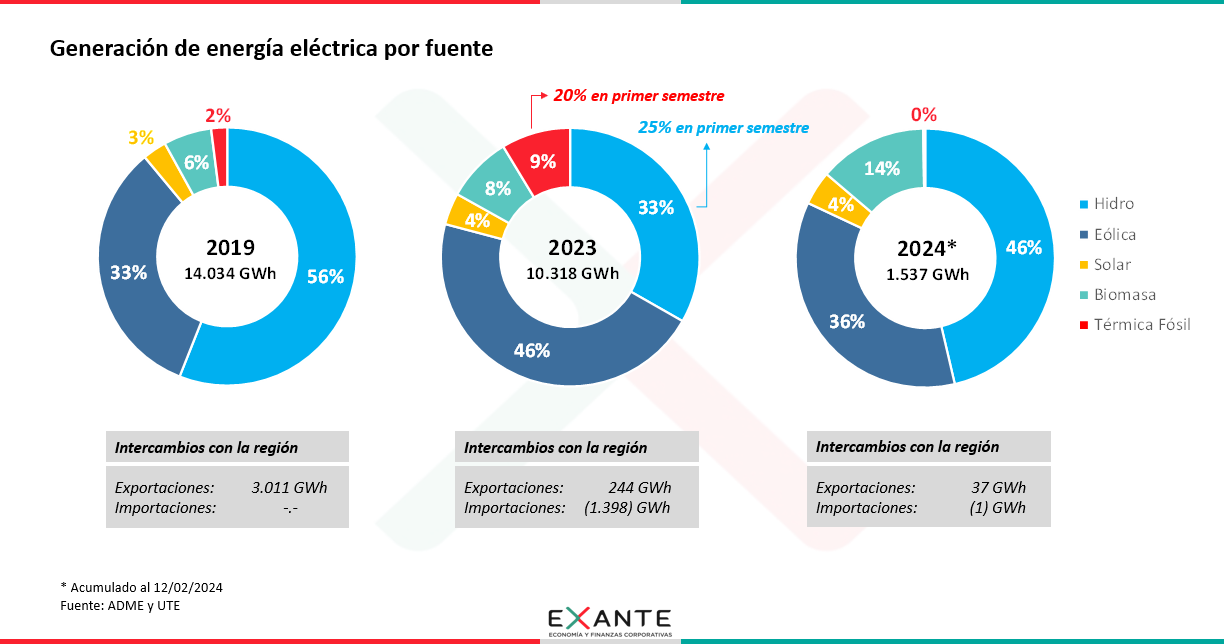

ALICIA CORCOLL (AC): Bien. Venimos de meses atípicos así que obviamente la composición de la matriz de generación fue variando bastante. De hecho, quizás conviene poner como referencia el patrón de generación que teníamos por ejemplo en 2019, ya que más allá de que el déficit hídrico fue particularmente fuerte el año pasado, en realidad el país ya venía de un par de años secos. Ese año, la generación de energía eléctrica en Uruguay fue de unos 14.000 GWh, de los cuales el 56% provino de las represas y otro 42% provino de otras fuentes renovables (un 34% de fuente eólica, un 3% de origen solar y un 6% que se generó en base a biomasa). Así que solo el resto, un 2%, se produjo en centrales térmicas.

Como decía, esos porcentajes han cambiado. En 2023, cuando buena parte del año estuvo afectado por un fuerte déficit hídrico, se generó electricidad por unos 10.300 GWh, de los cuales solo un tercio tuvo fuente hidráulica, un 58% provino de otras fuentes renovables y 9% se produjo en las centrales térmicas. Que un tercio se haya producido en represas puede no sonar tan bajo, pero implicó que 2023 fuera el año con la menor proporción de generación con esta fuente, al menos en quince años. Además, hubo meses donde la situación llegó a ser más crítica: en el primer semestre la generación en las represas fue solo un 25% del total. Y sino recurrimos más que ese 9% que mencionaba a la generación térmica es porque al mismo tiempo exportamos flujos desde la región, sobre lo cual podemos detenernos luego.

GG: ¿Y podemos actualizar esos porcentajes para lo que viene siendo el arranque del 2024?

AC: Sí, son cifras que UTE publica diariamente así que podemos mirar cómo viene la producción por fuente incluso hasta lunes 12 de febrero. Tenemos que desde que empezó el año se generaron unos 1.500 GWh, de los cuales el 46% fue producción hidroeléctrica y el otro 54% de otras fuentes renovables (46% viento, 4% sol y 14% en base a biomasa). No ha habido hasta el momento generación en las centrales térmicas, o sea que el 100% de nuestra matriz está siendo abastecido por fuentes renovables, en claro contraste con lo sucedido el año pasado.

GG: Entendido. Vayamos ahora a eso que destacabas recién, de que el año pasado exportamos flujos de energía desde la región. ¿A cuánto ascendieron concretamente esos intercambios? ¿Y cómo siguió evolucionando la situación este año?

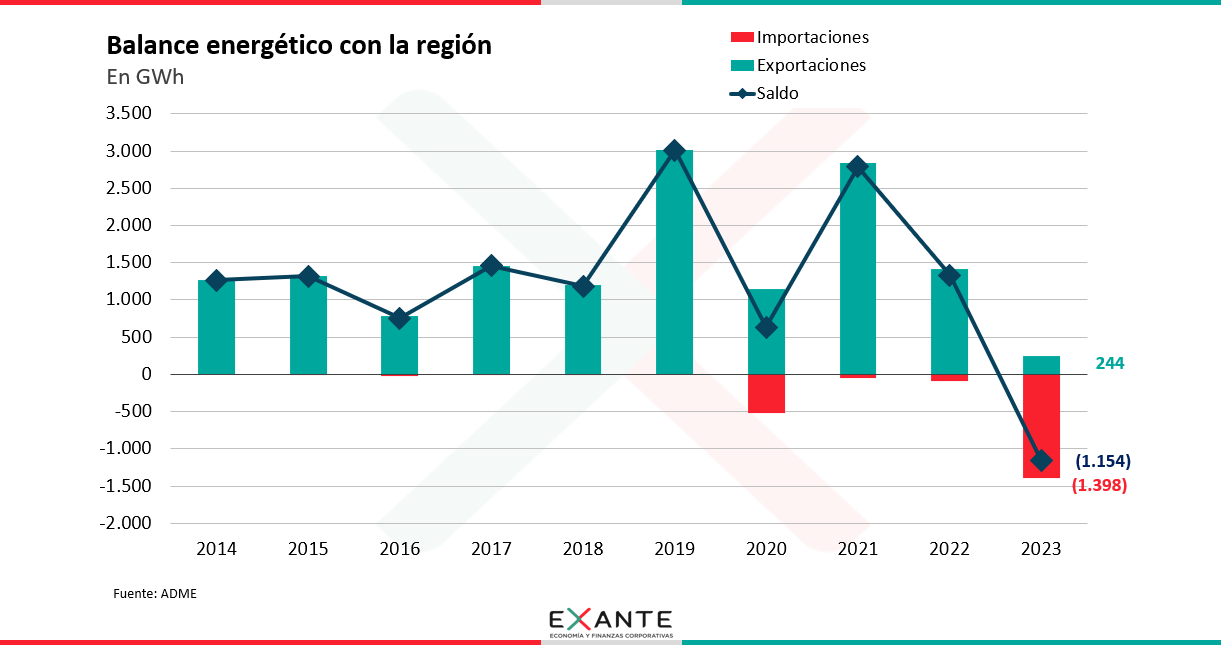

AC: 2021 fue un año récord de exportaciones de energía eléctrica y en 2022 también se mantuvieron en niveles elevados. En concreto, se vendió un total de 2.800 y 1.400 GWh en cada año, por aproximadamente US$ 600 millones y US$ 200 millones respectivamente, lo que hizo que la venta de energía eléctrica se convirtiera en uno de nuestros principales rubros de exportación.

Sin embargo, eso cambió en 2023, cuando exportamos solo 240 GWh en todo el conjunto del año (por unos US$ 20 millones nada más, un décimo que lo del 2022) y, en simultáneo, importamos electricidad por casi 1.400 GWh. De vuelta, esto implicó el registro más alto en quince años, porque ni siquiera en 2012, que fue otro año particularmente seco, habíamos tenido compras a la región así de voluminosas.

Ahora este año no hemos tenido que recurrir a importaciones y de hecho estamos haciendo algunas exportaciones, pese al contexto de altas temperaturas que viene atravesando el país. Concretamente, exportamos unos 40 GWh en estas semanas que van del 2024 (no es mucho, pero es otro cambio importante respecto al 2023).

GG: Llama un poco la atención que en plena “ola de calor” Uruguay pueda exportar electricidad. ¿Cuán holgada es nuestra capacidad de generación de energía eléctrica versus los picos de demanda?

En 2023 Uruguay importaba desde Brasil porque, ante la prolongación de la sequía, eso nos permitía acceder a electricidad a precios relativamente convenientes, y no recurrir tanto más a las centrales térmicas (que están siempre disponibles, pero con costos de producción más caros porque a Brasil hemos comprado a menos de US$ 100 el MWh y el costo en las centrales está por arriba de los US$ 160 MWh). Ahora el verano nos encuentra con más holgura en las represas y, pese a la “ola de calor”, Uruguay efectivamente está logrando abastecer toda su demanda con generación local (y está volcando, como decía, algunos flujos a la región).

Para ubicarnos, el pico máximo de demanda en lo que va del año fue de 2.200 MW el pasado 9 de febrero, muy similar a los récords históricos que se dieron a fines de 2022. Así que es buena noticia que estemos bien parados en materia de abastecimiento y eso tiene que ver con que nuestro país tiene bastante margen en términos de potencia instalada dadas las transformaciones que atravesó nuestra matriz energética en la última década (con inversiones fuertes en renovables, sobre todo eólica).

GG: Está claro. Se nos va el tiempo, pero quería preguntarte por el panorama financiero de UTE tras todos estos cambios. Emaldi, la presidenta de UTE, mencionó hace unas semanas que el ente cerró 2023 con ganancias netas por US$ 120 millones, un resultado positivo pero menor al de años previos. ¿Cómo se relaciona eso con los números que acabamos de repasar y qué se puede esperar para este año?

AC: Indudablemente 2023, que fue muy seco, fue un año de mayores costos por parte del ente. Eso no es menor, porque veníamos de dos años con ingresos particularmente altos en UTE por concepto de exportaciones de electricidad, que dejaron de estar y a lo que se sumaron costos extraordinarios por mayor compra de combustible para el uso de los centrales y por las importaciones a la región.

En particular, lo que se llama el “costo de abastecimiento de la demanda” de UTE, que refleja el costo de generación de las centrales del ente y el gasto en compra de energía que le hace a otros generadores, totalizó el año pasado unos US$ 900 millones según estimaciones de la Universidad Católica, el nivel más alto desde 2012 (que fue otro año de sequía severa). En los años anteriores parte de ese costo se abatía con ingresos por exportaciones, pero eso dejó de suceder en 2023 y entonces el costo de abastecimiento de la demanda neto de los ingresos por exportaciones de hecho subió entre US$ 300 y US$ 400 millones versus 2022. Esto probablemente fue una de las palancas clave en el deterioro del resultado de UTE, lo cual podremos evaluar con mayor precisión cuando se publiquen sus estados financieros.

Si el clima ayuda este año es de esperar que haya una reversión y que veamos por ende cierta mejora en la contribución de UTE sobre las cuentas públicas. Lo que termine impactando en materia fiscal dependerá de otros varios elementos, pero sería razonable prever que el efecto positivo redunde en al menos alguna décima del PBI.