Foto: Pablo La Rosa / adhocFOTOS

EMILIANO COTELO (EC): La industria frigorífica uruguaya atraviesa un momento muy particular. Mientras los precios de exportación de la carne alcanzan nuevos máximos históricos, en el mercado local algunas plantas están sin actividad desde hace varios meses y otras anunciaron recientemente reestructuras y cierres transitorios, adelantando licencias y enviando a trabajadores a seguro de paro.

¿Cuál es la situación actual de la industria frigorífica uruguaya? ¿Qué puede esperarse para los próximos meses? Lo conversamos con la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia. Como comentaba Emiliano recién y hemos conversado también en otros momentos en este espacio de análisis económico, los precios de la carne están en niveles excepcionalmente altos. ¿Podemos comenzar comentando estas cifras? ¿Cómo han evolucionado los valores de la carne en lo que va del año?

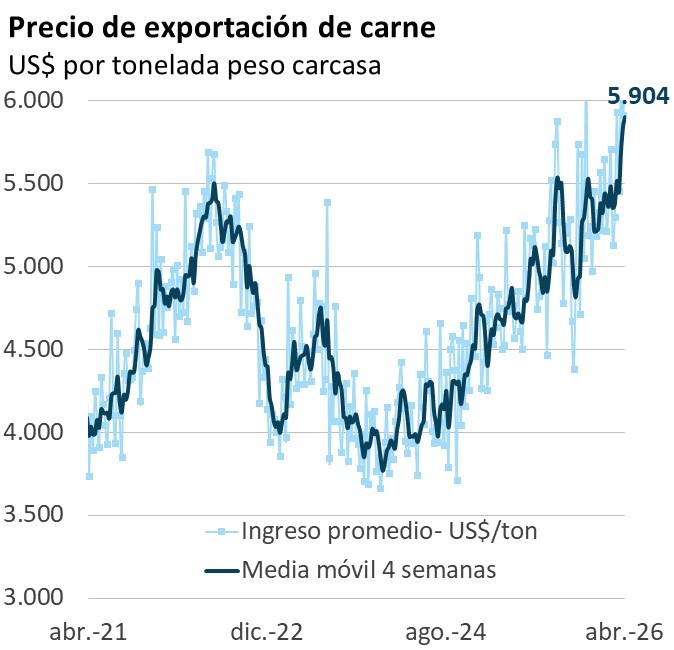

FLORENCIA CARRIQUIRY (FC): Efectivamente. Los precios de la carne tuvieron una suba excepcional y prácticamente ininterrumpida desde inicios de 2024. Para ponerlo en cifras, el valor medio de la carne vacuna exportada por nuestro país, que se ubicaba en torno a los US$ 4.000 la tonelada peso carcasa a inicios de 2024, se acercó a los US$ 6.000 la tonelada carcasa en marzo de este año, que es un valor que no tiene precedentes, superando ya y por bastante loa anteriores máximos de mediados de 2022. Eso en términos de ejercicios de la industria frigorífica implicó una suba del precio promedio de exportación de casi 20% en el ejercicio 2025 (cerrado en setiembre 2025). Y con la evolución reciente, todo hace indicar que vamos a ver otro incremento adicional relevante en el ejercicio en curso.

Como mencionamos otras veces, esta dinámica de precios se explica por un panorama global de escasez de carne, sobre todo a nivel de algunos países productores clave, como Estados Unidos, donde estamos con los menores stocks bovinos en varias décadas. En la medida en que la recomposición de existencias lleva tiempo en este sector (porque hay ciclos biológicos que no se pueden apurar), eso permite prever que los valores van a permanecer altos por un tiempo más.

RA: Está claro. Lo cierto es que, con esa evolución de precios, el año pasado la carne fue el principal producto exportado por nuestro país, con un crecimiento de las ventas muy importante, ¿no es así?

FC: Sí. Ante la suba fuerte de precios, las exportaciones tuvieron un crecimiento relevante en el transcurso de 2025. Concretamente, en el conjunto del año se exportaron más de US$ 3.200 millones de carne y subproductos cárnicos (considerando tanto productos bovinos y ovinos), lo que supuso un crecimiento de 26% frente al año previo y efectivamente dejó a este sector como el principal exportador de bienes en el año.

RA: Entonces, Florencia, ¿cómo se explica en ese contexto de precios y de exportaciones récord, las noticias de cierres y paralizaciones en la industria frigorífica?

FC: Es bien relevante la pregunta porque es cierto que a primera vista parece difícil de entender.

Un primer comentario en relación con esto es que las problemáticas en cada caso son diferentes, en algunos casos estamos frente a dificultades que se arrastran desde hace tiempo y tienen que ver con problemas de eficiencia más o menos estructurales, que se suman a una realidad de costos internos en dólares muy altos (ante la baja del tipo de cambio en Uruguay en los últimos años). Hay casos, como el de Frigorífica Casa Blanca, en donde la crisis de los fondos ganadero supuso un golpe importante.

Ahora, en términos generales, los problemas en la industria se agudizaron en el último año ante el encarecimiento extraordinario que tuvo el ganado, que presionó severamente sobre los márgenes industriales. Hay que tener presente que el ganado representa entre 75% y 80% de los costos de producción en esta industria, por lo que el precio relativo carne/ganado resulta determinante en la ecuación del sector.

RA: Vayamos a eso, entonces, ¿cómo han evolucionado los precios del ganado en el último tiempo y qué ha pasado entonces con la relación de precios entre la carne y el ganado?

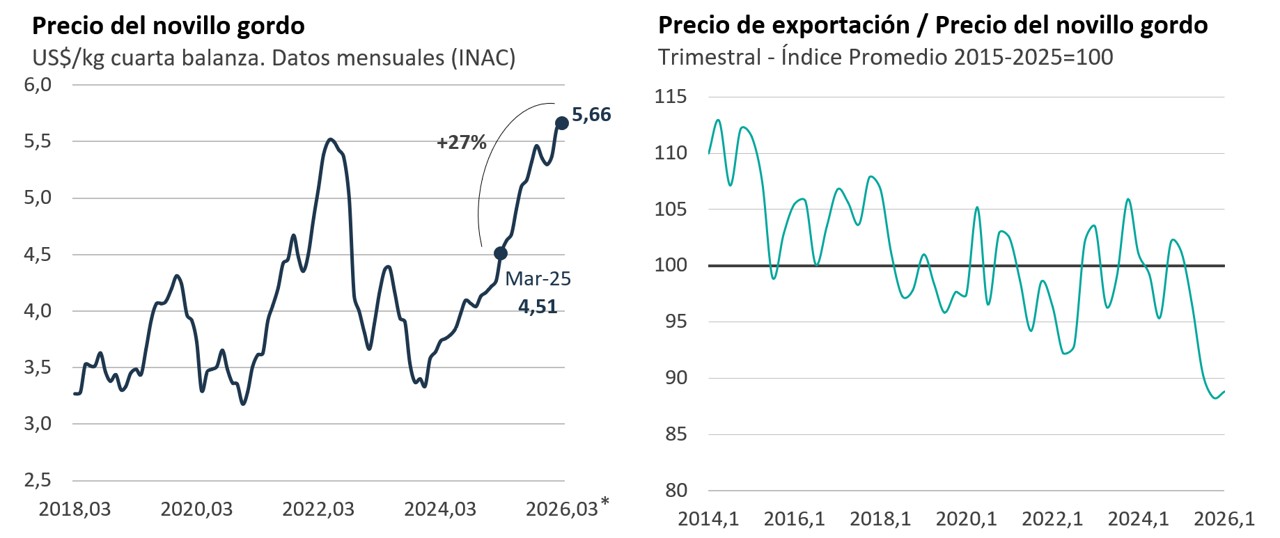

FC: Recién mencionaba que el precio medio de exportación de la carne bovina subió fuertemente desde inicios de 2024. En ese mismo período, el precio del novillo gordo pasó de valores de US$ 3,40 el kilogramo en cuarta balanza a finales de 2023 a valores de más de US$ 5,70 por kilogramo en las marzo de este año. De ese modo, en el ejercicio 2025 el novillo promedió unos US$ 4,60 el kilogramo según la referencia de INAC en cuarta balanza, lo que implica una suba de 24% frente al ciclo 2024 y en lo que va del ejercicio 2026 (de octubre de 2025 a marzo de este año) siguió subiendo, promediando casi US$ 5,50 por kilogramo y acumulando un incremento de 30% frente al mismo lapso del ejercicio anterior. Esto supuso un incremento de los valores del ganado muy superiores a los que registraron los precios de venta. Como mencionaba antes, si miramos el precio medio de exportación de la carne bovina la suba en el ejercicio 2025 estuvo en torno al 20% y en lo que va del ejercicio actual el incremento frente a un año atrás ronda el 16%. Con lo cual, la relación de precios carne sobre ganado se deterioró muy marcadamente en el último año y alcanzó niveles mínimos en el inicio de 2026.

Y con una nota adicional, Romina, que es que estamos hablando de una industria en donde los márgenes son en general estrechos. Para tener una referencia, en la última década el margen de EBITDA del sector promedió un 2% de la facturación. Y si bien en el ejercicio 2025, que cerro el setiembre del año pasado, los resultados habrían sido mejores en comienzo del ciclo, con el deterioro del precio relativo carne/novillo que comentaba recién la situación cambió drásticamente y es muy probable que buena parte de la industria haya incluso trabajado a pérdida entre finales de 2025 e inicios de este año.

Es en ese marco que la faena comenzó a bajar y se anunciaron algunos de los cierres y envíos a seguro de paro que mencionábamos al principio. Los valores de la materia prima se tornaron insostenibles para el sector industrial, incluso pese al panorama excepcional de precios de la carne.

RA: Frente a esta situación, ¿qué puede esperarse para adelante?

FC: En las semanas más recientes los precios del ganado comenzaron a insinuar una moderación. En eso probablemente incidió el enfriamiento de la demanda por parte de la industria y también la realidad de sequía en algunas zonas del país que llevaron a algunos productores a reducir la carga en sus campos y aumentar la oferta. Las cifras de INAC marcan precios en cuarta balanza en torno a los US$ 5,50 el kilo en las últimas semanas de marzo (cuando en el pico de las semanas previas habían llegado a superar los US$ 5,70 el kilogramo), pero estas cifras capturan siempre con algo de rezago los cambios del mercado, porque reflejan el precio medio del novillo faenado en cada semana, que son negocios acordados con algunas semanas de anticipación. En ese sentido, si analizamos cifras de la Asociación de Consignatarios de Ganado, que intentan mostrar los valores que se están negociando en cada momento, los precios del novillo gordo de exportación se ubican actualmente en torno a los US$ 5,20-US$ 5,25 por kilogramo en cuarta balanza (cuando superaban los US$ 5,70 por kilogramo un mes atrás).

Esto debería contribuir a recomponer la ecuación de la industria en general, aunque, como mencionaba previamente, la realidad de cada planta puede ser diferente. Dentro del sector conviven plantas de distinto tamaño, distintos niveles eficiencia, distinta realidad de acceso a los mercados y todo eso es clave en términos de resultados económicos.