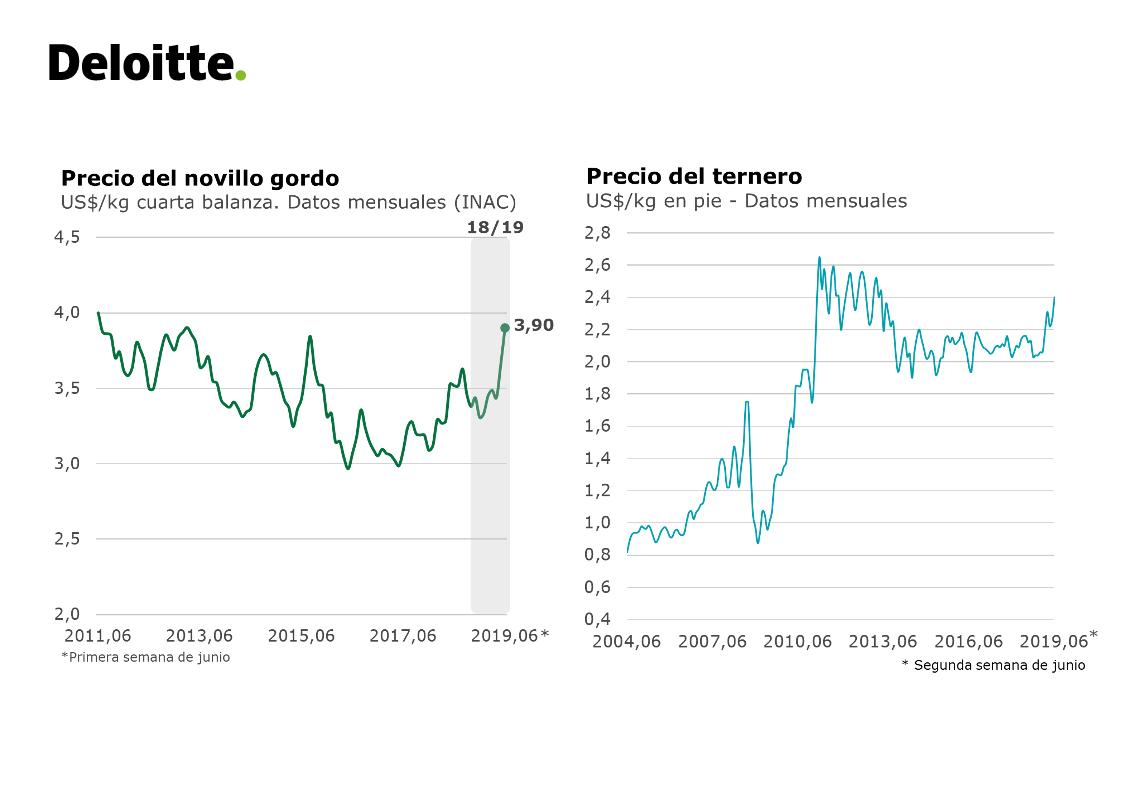

EMILIANO COTELO (EC): El sector ganadero uruguayo enfrenta una situación muy particular, con los precios de las haciendas mostrando una vertiginosa suba en las últimas semanas. En palabras de operadores del sector, “el mercado está que arde”. Concretamente, según datos de la Asociación de Consignatarios de Ganado, el precio del novillo gordo se acerca a los US$ 4 el kilogramo en cuarta balanza, subiendo más de 10 % frente a los niveles de un año atrás y alcanzando registros prácticamente récord.

¿A qué se debe esta suba del valor del ganado en nuestro país? ¿Qué implicancias tiene toda esta situación a nivel del complejo cárnico y del sector agropecuario en general? Lo conversamos con la economista Florencia Carriquiry, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Florencia, hace algunos meses conversamos en este espacio del sector cárnico y de la firmeza que se advertía en los valores del ganado al inicio del año. Ahora, desde aquel momento, los precios siguieron subiendo y de forma muy pronunciada en estas últimas semanas. ¿Cómo se explica esta evolución de los valores de las haciendas en nuestro país?

FLORENCIA CARRIQUIRY (FC): Claramente, como decía Emiliano, estamos en momentos muy particulares para el sector cárnico uruguayo. Como comentábamos cuando conversamos allá por abril, en el último ejercicio vimos una caída importante de los stocks ganaderos. Concretamente, en el último conteo al cierre de junio de 2018 el stock vacuno cayó en más de 400.000 cabezas frente al año anterior y respecto a 2016, en sólo 2 años, la reducción fue de más de 700.000 cabezas. Y en particular, vimos una retracción muy marcada a nivel del stock de novillos, que cayó por debajo de los 2 millones de cabezas y se ubicó en un mínimo histórico.

En ese marco, con una oferta muy restringida, los valores del ganado se mantuvieron muy altos en el inicio del año, con el novillo gordo manteniéndose por arriba de los

US$ 3,40 el kilogramo en cuarta balanza incluso durante el otoño, que suele ser un período de caída en los valores de las haciendas, porque los productores procuran aliviar la carga en los campos antes del invierno.

Ahora, como decías, en estas últimas semanas los precios de las haciendas experimentaron una escalada adicional y el novillo gordo ya está cotizando cerca de los US$ 4 en cuarta balanza e incluso superando los US$ 4 en los novillos especiales. Se trata de niveles extraordinariamente altos que no se veían desde 2011, cuando los valores de la carne estaban en picos históricos.

Y lo mismo se observa a nivel de la reposición y de otras categorías, los terneros, por ejemplo, se acercan a los US$ 2,50 por kilogramo, recuperando valores que no se veían desde 2013 y las vacas de invernada, que habitualmente se movían entre US$ 1,20 y US$ 1,30 por kilogramo, se han ido a US$ 1,60 y más.

RA: ¿Y a qué obedeció esta escalada adicional de los valores del ganado en las últimas semanas?

FC: Esencialmente, la novedad de las últimas semanas fue el brote de gripe porcina africana en Asia. En China ya se debieron sacrificar más de 1 millón de cerdos y, según especialistas, la matanza para frenar la epidemia de gripe porcina africana podría ser de hasta 200 millones de cerdos. Estamos hablando de una crisis sanitaria de dimensiones enormes y cuyos impactos pueden durar varios años. Y eso ya está teniendo impactos muy importantes en el mercado global de todas las carnes, porque ante la creciente escasez de carne de cerdo, sube la demanda por otras carnes, entre ellas, por supuesto, la carne vacuna.

RA: ¿Y cómo está evolucionando la faena en este contexto? ¿La industria está pudiendo absorber estos valores del ganado?

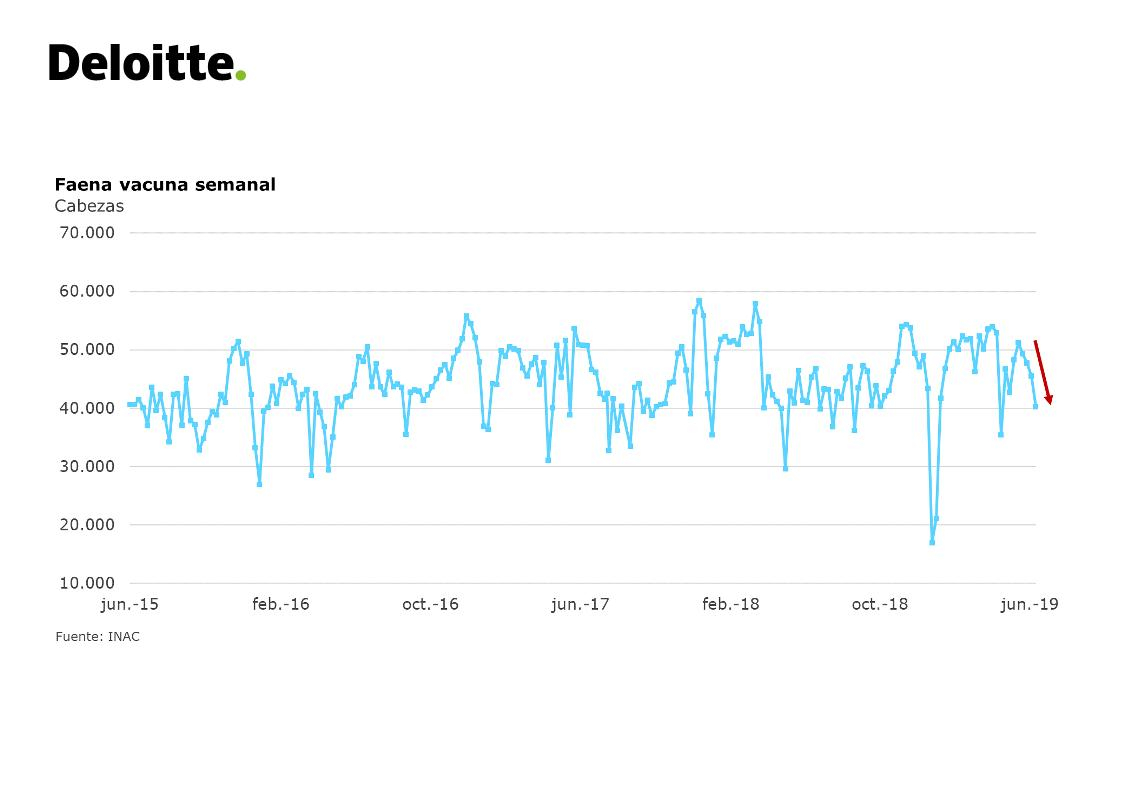

FC: La verdad es que la actividad y por ende la demanda de ganado se ha mantenido bastante firme. De hecho, en los primeros cinco meses de 2019 los niveles de faena han sido altos, de casi 50.000 cabezas semanales en promedio.

Sin embargo, en estas últimas semanas ya empezó a advertirse más dificultad para mantener esos nieles de actividad y según los últimos datos publicados por INAC la faena cayó a poco más de de 40.000 cabezas semanales en la segunda semana de junio.

Incluso, según ha trascendido en prensa, algunas plantas, como Colonia y Florida han cerrado (al menos transitoriamente) y hay frigoríficos que están con dificultades para hacer frente a los compromisos asumidos.

RA: Florencia, está claro que los valores de las haciendas están muy altos. ¿Cómo están evolucionando los precios de la carne en este contexto? ¿La crisis sanitaria en China ya se está haciendo sentir en los valores de la carne vacuna que exporta Uruguay?

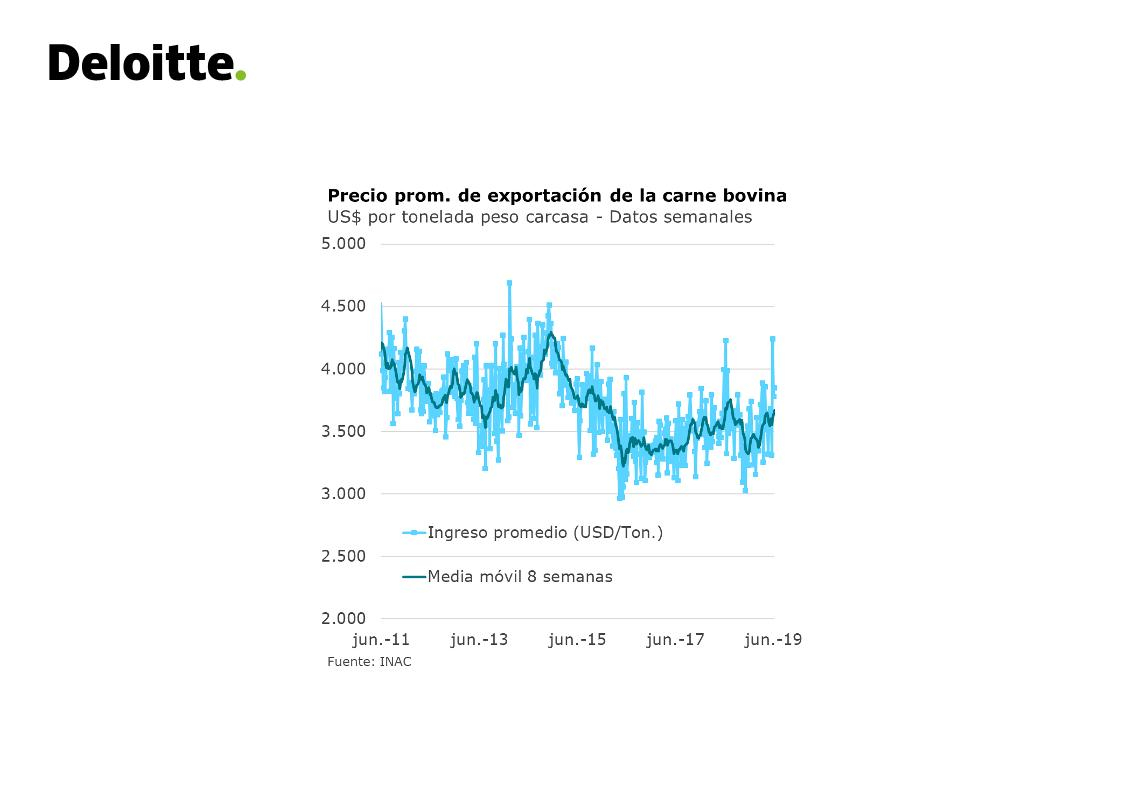

FC: Si miramos el precio medio de exportación de la carne vacuna que publica INAC, los valores de exportación habían tenido cierto ajuste a la baja en el segundo semestre de 2018 pero han vuelto a repuntar en los últimos meses y están en las últimas semanas por arriba de los US$ 3.800 la tonelada carcasa.

Son precios de la carne altos, pero son todavía inferiores a los niveles pico que llevamos a ver en 2013-2014. Incluso con estos buenos precios de la carne la industria no está logrando soportar los actuales valores del ganado, los niveles de rentabilidad en la industria frigorífica no fueron buenos en el último ejercicio cerrado en setiembre y seguramente serán aún peores en este ejercicio que está transcurriendo.

RA: ¿Podemos comentar cifras concretas en ese sentido?

FC: Sí. No tenemos aún información disponible del ejercicio que está transcurriendo, pero si analizamos más de 20 balances de la industria que están hoy por hoy disponibles en la Auditoría Interna de la Nación para el ejercicio 2017/2018, se observa que más de la mitad ya cerraron el pasado ejercicio con pérdidas a nivel operativo y en algunos casos las pérdidas fueron realmente abultadas.

Es claro que al interior de esta industria hay situaciones diferentes y hay plantas con mejores resultados que otras, pero estamos en una coyuntura compleja para este sector.

RA:¿Y qué perspectivas se manejan? ¿Cuánto puede durar esta situación de desbalance entre oferta y demanda a nivel del ganado?

FC: La restricción de oferta probablemente va a seguir operando en el corto plazo, porque hay tiempos biológicos que no se pueden apurar. En ese sentido, es claro que el conteo de DICOSE de fin de este mes no va a arrojar aún mejores cifras, porque la sequía del verano pasado y las lluvias del invierno afectaron el estado del ganado.

Pero, en una mirada más larga, la combinación de valores firmes del ganado y de buenas condiciones climáticas permiten ser algo más optimistas para la próxima parición. De hecho, los especialistas marcan que los primeros diagnósticos de preñez están arrojando resultados buenos. Con lo cual, si no hay sorpresas negativas a nivel climático, el ejercicio próximo podría marcar el comienzo de una nueva fase de recuperación de stocks.

Además, Romina, en la coyuntura actual deberíamos ver un claro desestimulo de la exportación de ganado en pie, porque valores del ternero en torno a US$ 2,50 el kilogramo en el mercado local ya son más altos de lo que ofrecía la exportación en pie y son además mucho más altos de lo que se paga en Brasil, que también está operativo para exportar a Turquía. Eso debería aliviar la competencia por la oferta que veníamos viendo del lado de la exportación en pie.

Y, finalmente, si esta situación de sobre-demanda mundial perdura por algunos años, cómo algunos especialistas señalan, es probable que veamos a la ganadería recuperando más área, en detrimento de otras actividades que están teniendo muy malos resultados económicos en los últimos años, como la lechería o la producción arrocera. Eso también podría contribuir al crecimiento de la producción de carne en próximos años.

***