EMILIANO COTELO (EC): La semana pasada se conoció que Zenda, una de las curtiembres más grandes y con más historia en el país, había decidido cerrar dos de sus tres plantas, despidiendo a 370 trabajadores. Ayer el panorama se atenuó en algo cuando la empresa aceptó que esos empleados pasaran al seguro de paro.

Paralelamente, hay otra dos firmas del sector en problemas: la Curtiembre París y Curtifrance, con la actividad paralizada temporalmente y con buena parte de su personal en seguro de paro.

La industria curtidora, o sea la que procesa los cueros vacunos y ovinos, es un rubro tradicional de nuestro país, que supo tener un rol destacado en nuestras exportaciones.

¿Cómo se explica entonces esta crisis por la que viene atravesando? ¿Qué podemos esperar para en el corto y mediano plazo? Lo conversamos con la economista Florencia Carriquiry, de Deloitte.

JAVIER CASTRO (JC): Florencia, Emiliano comentaba recién las últimas novedades a nivel de la industria curtidora, en donde ya son varias las empresas reduciendo o paralizando su actividad. Quizás valga la pena comenzar por comentar las últimas estadísticas de este sector. ¿qué muestran las cifras más recientes relativas a la industria curtidora?

FC: Las últimas cifras están marcando una contracción importante de la producción y de las exportaciones de la industria curtidora uruguaya. En concreto, en el primer trimestre de este año la actividad industrial (contemplando tanto el curtido tradicional como la producción de partes para asientos pre-cortadas) se contrajo 11 % interanual y los volúmenes exportados cayeron 2 %, con una caída particularmente fuerte a nivel de los cueros de mayor valor agregado.

Ahora, las dificultades que atraviesa este sector no son nuevas.Hace varios años que la industria viene en contracción. El sector había sentido duramente la crisis internacional de 2008-2009, luego se recuperó de forma importante en los años posteriores, en un marco de firme valorización de los cueros en el mundo y en 2013-2014 había recuperado niveles de producción y de exportaciones comparables a los niveles pico de 2007. Sin embargo, la situación cambió radicalmente a partir de 2014, después de la corrección abrupta que tuvieron los precios de los commodities a nivel global. El precio internacional de los cueros tuvo una primera corrección fuerte en 2015 y siguió bajando en los últimos años. En ese marco la producción de la industria registró una caída muy importante. De hecho, la actividad industrial tuvo un primer escalón fuerte en 2014-2015, cuando registró una retracción de casi 20 % y siguió cayendo luego, aunque a un ritmo más moderado. Hoy la producción de la industria curtidora está 24 % por debajo de los niveles de 2013 y en niveles comparables a los observados durante la crisis de 2008-2009.

JC: ¿Y a cuánto ascienden actualmente las exportaciones de cueros de nuestro país?

FC: En 2018 las exportaciones de cueros procesados ascendieron a unos US$ 265.000.000, que es el menor registro en una década. Es un monto muy inferior a los más de US$ 400.000.000 que vimos en 2014. En particular, en los últimos años cayeron mucho las exportaciones de partes de asientos pre-cortadas, que habían tenido su auge entre 2011 y 2014 y que hoy se ubican en torno a US$ 40.000.000, eso es menos de la mitad de los montos que se exportaban en aquellos años.

JC: En este marco el empleo en el sector está teniendo una caída enorme, ¿verdad?

FC: Efectivamente. Las horas trabajadas y el personal ocupado vienen en clara retracción desde 2014 y acumulan en estos últimos 4 años una caída de casi 30 %. Según cifras del INE, hoy por hoy trabajan en el sector poco más de 1.700 personas, cuando sólo 4 años atrás había unos 2.400 ocupados en esta industria y 10 años atrás eran más de 2.600.

JC: ¿Y qué factores están detrás de esta fuerte caída de la actividad curtidora en el país?

FC: La verdad que hay una conjunción de elementos, pero es claro que un factor clave es la fuerte caída que ha experimentado la demanda mundial por cueros, ante la tendencia global de sustitución de cueros naturales por sintéticos. En particular, a inicios de esta década la industria local había tendido a especializarse en la producción de cueros para asientos, con foco en la industria automotriz y allí estamos viendo una creciente sustitución de cueros por productos sintéticos.

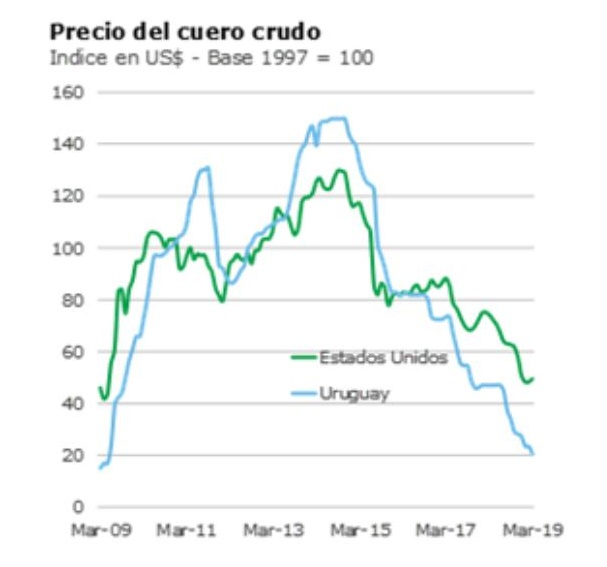

Y en ese contexto de retracción de la demanda, los precios del cuero han experimentado una caída muy fuerte. Si vamos a las cifras,el precio mayorista del cuero en Estados Unidos acumula una baja de casi 50 % desde 2014 y está en los niveles más bajos de la última década. En ese marco, los precios de exportación de los cueros uruguayos acumulan bajas de más de 30 % en el mismo período y el precio del cuero crudo en Uruguay ha tenido una caída drástica. Según datos de INAC, el precio del cuero crudo, que en 2014 cotizaba en torno de US$ 1,50 US$ 1,60 por kilo, hoy se vende a menos de 20 centavos de dólar el kilo.

JC: Está claro que estamos ante una caída muy fuerte de la demanda. Ahora, recién decías que había una conjunción de factores detrás de esta situación crítica en la industria curtidora uruguaya ¿qué otros factores están incidiendo?

FC: A esa fuerte caída de la demanda, que ha derivado en un abaratamiento fuerte de los cueros en el mundo, se agregan a nivel local dificultades de competitividad muy importantes, asociadas a costos domésticos muy altos.

Varias veces hemos comentado que Uruguay arrastra una situación de atraso cambiario importante, que supone costos en dólares muy altos en cualquier comparación internacional. Recién decíamos que los precios de exportación de los cueros procesados han caído más de 30 % en dólares de 2014 a esta parte, en el mismo período los principales costos domésticos no han bajado en una magnitud ni remotamente comparable, de hecho en algunos casos han subido en dólares. Por ejemplo, el salario medio pagado en esta industria, medido en dólares, subió 6 % en esa misma comparación.

En este contexto, algunas empresas del sector estaban mostrando malos resultados económicos ya desde hace un tiempo largo.

JC: ¿Podemos comentar cifras en ese sentido?

FC: Sí.En Deloitte hacemos un seguimiento sistemático de la información financiera de las empresas que operan en el país y están obligadas a publicar sus Estados Financieros en la Auditoría Interna de la Nación. Para el ejercicio 2018 aún no están disponibles las cifras de muchas curtiembres, porque la reglamentación da un plazo de 180 días para publicar los datos y ese plazo aún está corriendo para las empresas que cerraron balance el 31 de diciembre pasado, pero si miramos las cifras de los Estados Financieros de 2016 y de 2017, ya estábamos viendo resultados malos en algunas curtiembres.

En particular, Zenda, que es el caso más claro y más comentado en estas horas, registró pérdidas a nivel operativo por casi US$ 4.000.000 en 2016 y por más de US$ 2.000.000 en 2017.

JC: Frente a este panorama, entonces y ya para terminar, ¿qué podemos esperar para adelante en esta industria?

FC: Es claro que el sector sigue enfrentando desafíos importantes. Emiliano comentaba al inicio que más allá de la reestructura de Zenda, que supone mantener una mínima actividad en Uruguay, hay otras curtiembres que también están con su actividad prácticamente paralizada actualmente y eso es reflejo de que la situación de la industria es compleja, aunque es claramente heterogénea al interior del sector, algunas plantas muestran mejores números y han logrado sostener un mayor nivel de actividad.

Una buena noticia es que la suba del dólar que estamos viendo y que probablemente seguiremos viendo en nuestro país en los próximos años irá contribuyendo, al menos de forma lenta, a moderar los costos internos de producción.

Ahora, la tendencia de caída de la demanda y de sustitución por textiles sintéticos probablemente vino para quedarse. Y, en ese marco será la clave la capacidad que tenga cada empresa para competir en un mercado más reducido.

***