Ayer se dieron a conocer los resultados de la Encuesta de Expectativas Empresariales que Deloitte realiza cada seis meses desde marzo de 2010 y que se publicaron en esta edición bajo el título Se acentúa una visión pesimista sobre la economía y el clima de negocios. Análisis de la economista Tamara Schandy, de Deloitte.

Análisis económico

Martes 24.11.2015

Se acentúa una visión pesimista sobre la economía y el clima de negocios. Ése es el título del informe que presenta los resultados de una nueva edición de la Encuesta de Expectativas Empresariales de Deloitte, que fue publicado ayer. Les proponemos analizarlo en diálogo con la economista Tamara Schandy.

ROMINA ANDRIOLI (RA) —Tamara, hemos comentado otras veces en nuestro programa los resultados de esta encuesta pero viene bien para situar a los oyentes repasar las principales características del estudio. ¿Cuántas personas responden la encuesta? ¿De qué sectores y de qué tamaño son las empresas consultadas?

TAMARA SCHANDY (TS) —Esta es una encuesta que Deloitte hace en varios países de la región simultáneamente. Se hace cada seis meses; la primera edición fue en marzo de 2010.

En esta edición en Uruguay obtuvimos 324 respuestas de directores y gerentes de empresas, que pertenecen a sectores bien diversos. En la muestra hay empresas de capital nacional, extranjero y mixto… Y en la encuesta participan empresas grandes y medianas, aunque con preponderancia de empresas relativamente grandes, que facturan más de US$ 10 millones anuales.

RA —El título del informe ya señala que hay más pesimismo entre los empresarios. Esto es algo que ustedes ya venían advirtiendo en mediciones anteriores. ¿Cuán fuerte es el cambio ahora?

TS —Es verdad, Romina. En los últimos años, conforme fue cambiando el contexto externo y la propia dinámica de la economía uruguaya, nuestras sucesivas encuestas de expectativas fueron recogiendo una visión más pesimista entre los participantes, tanto en relación a la situación económica como respecto al clima de negocios. Sin embargo, las últimas respuestas (recogidas entre setiembre y octubre) marcaron un deterioro particularmente significativo.

Por un lado, los empresarios que indicaron que la situación económica es “peor” que un año atrás llegaron al 90 %. Y opinó en el mismo sentido respecto al clima de inversiones el 82 % de los respondientes.

La percepción de un deterioro relativo no debe sorprender en la medida en que prácticamente ninguna de las estadísticas económicas que se computan en Uruguay marca cifras mejores que un año atrás. Sin embargo, sí llama la atención la magnitud del cambio en las respuestas respecto a la valoración absoluta del clima de negocios.

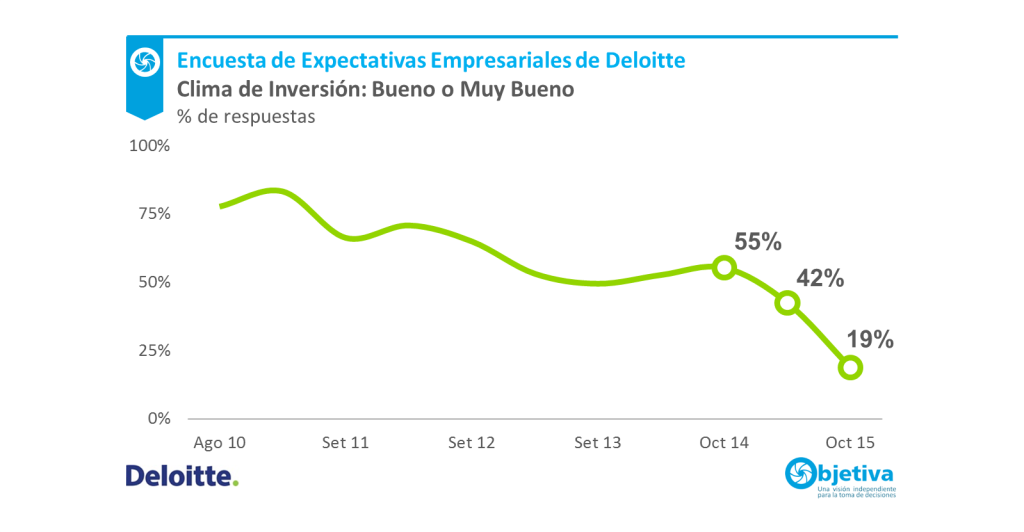

RA —¿A qué te referís con valoración absoluta, Tamara?

TS —Además de preguntar por la evolución, nosotros preguntamos a los empresarios cómo evalúan el clima de negocios y les ofrecemos 5 opciones: “muy bueno”, “bueno”, “regular”, “malo” y “muy malo”. O sea, no tienen que decir si está “peor” o “mejor” que antes, sino calificar en términos absolutos la situación presente. Esta vez, la opción de “regular” resultó la elegida por el 64 % de los empresarios y los juicios incluso más negativos (respuestas de “malo” o “muy malo”) aumentaron en más de diez puntos porcentuales para representar el 17 % del total en la última encuesta. En contrapartida, los juicios favorables (calificaciones en términos de “bueno” o “muy bueno”) bajaron hasta sólo un 19 % del total. Es por lejos el registro más bajo desde que hacemos la encuesta. Allá por el 2010 las respuestas positivas eran el 80 % del total y en el relevamiento anterior, en mayo de este año, se notaba un cambio fuerte pero estábamos aún con juicios positivos en el orden del 40 % del total (el doble que ahora).

RA —¿Y cuáles son los resultados cuando se les pregunta a los participantes en relación al desempeño de sus propias empresas?

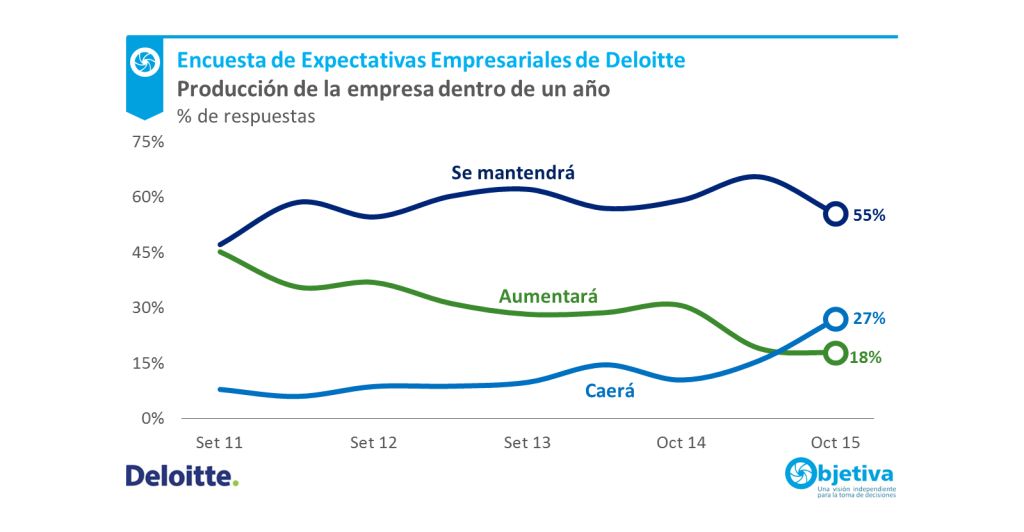

TS —Si bien la visión sobre la propia empresa ha sido sistemáticamente mejor que sobre el contexto del país en todos nuestros relevamientos pasados, también en ese plano se observa un deterioro. Los que consideran que la situación general de su empresa está “peor” que un año atrás subieron hasta el 48 % del total. Mirando al próximo año, además, hay un 44 % que aguarda un panorama más negativo.

En la misma línea y aunque siguen predominando los juicios neutros, por primera vez desde que realizamos la encuesta la proporción de empresarios que espera una caída de la producción de su empresa para dentro de un año superó a la que espera un aumento. También se observan saldos negativos de respuestas a nivel de la evolución prevista para la inversión y el empleo de las empresas.

RA —¿Qué lectura hacen de esos resultados?

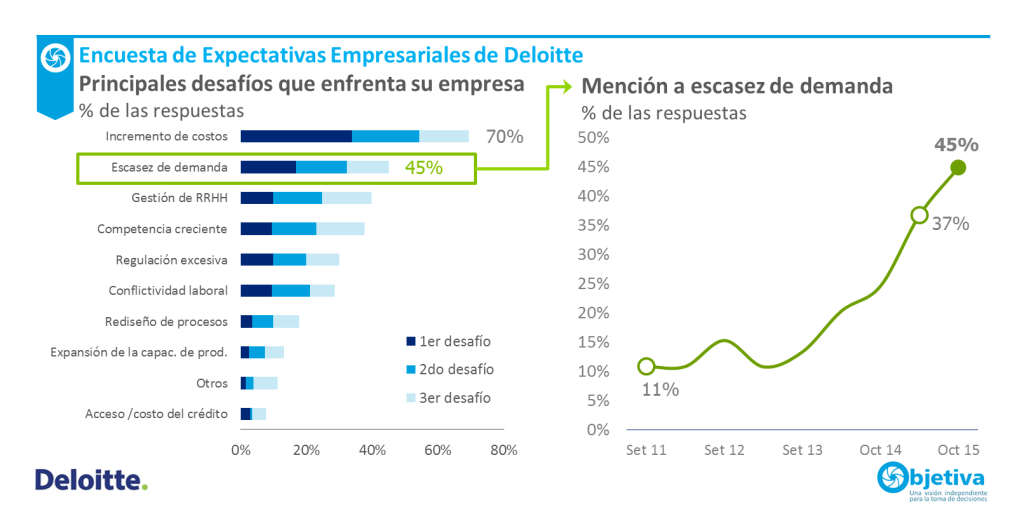

TS —A nuestro juicio esas respuestas reafirman un panorama de desaceleración fuerte de la economía. Los empresarios que sostienen que la producción, la inversión y el empleo de su empresa no variarán en forma sustantiva siguen siendo la mayoría, pero la merma en los planes de expansión y el aumento de las respuestas más negativas (particularmente en los últimos dos relevamientos) parecen además indicativos de que los riesgos recesivos están creciendo. Ello también se desprende de la percepción de los principales desafíos que enfrentan las empresas. El incremento de costos sigue siendo el más mencionado, pero la referencia a la “escasez de demanda” ha continuado avanzando y en la última encuesta ésta estuvo entre los tres principales desafíos identificados por el 45 % de los empresarios.

RA —¿El freno se percibe como duradero? Recuerdo que también preguntan a los empresarios sobre su visión acerca del crecimiento de la economía dentro de un plazo más largo, de 3 o 4 años.

TS —Exactamente. La respuesta mayoritaria es de un rango de entre 1 % y 2 % anual. En las dos ediciones pasadas la opción predominante apuntaba a tasas de entre 2 % y 3 %.

Probablemente es inevitable que las valoraciones del clima de negocios y de las perspectivas de mediano plazo estén incididas por la evolución reciente de las condiciones económicas, pero a nuestro juicio estos resultados trascienden el cambio en el ritmo de expansión del PIB y son preocupantes tanto desde el punto de vista de la perspectiva de inversión privada para los próximos años como de la tasa de crecimiento tendencial del país.

De hecho, Romina, entendemos que si Uruguay se propone sostener un ritmo de crecimiento superior al 3 % anual a largo plazo, es imperativo mantener elevados niveles de inversión… Y para ello, y a la luz de los resultados obtenidos en esta encuesta, operar sobre las expectativas empresariales se torna sumamente importante. La ampliación de los beneficios tributarios en el régimen de promoción de inversión que se anunció recientemente puede ser un paso en esa dirección, pero desde una óptica de mediano plazo consideramos que el rebalanceo de los desequilibrios macro, un mejor clima de relaciones laborales y el establecimiento de una nueva agenda de reformas estructurales son ingredientes claves para revertir el deterioro de expectativas.

RA —Para terminar, Tamara, ¿cómo es la evaluación que las empresas hacen de estos primeros meses de gestión del gobierno de Vázquez?

TS —A diferencia del deterioro que comentábamos recién en otros planos, el último relevamiento pautó un repunte de la evaluación de la gestión del gobierno. De hecho, el porcentaje de aprobación aumentó ligeramente y las valoraciones negativas cayeron desde 55 % a 44 %.

Se constata entonces un juicio más favorable sobre la administración de Vázquez que el que recogíamos sobre el final de la gestión de Mujica. De todos modos, Romina, también vale marcar que estas respuestas fueron menos favorables que las que se obtuvieron en la encuesta anterior al consultar a los empresarios acerca de “los primeros pasos” del gobierno entrante. En esa oportunidad, el 54 % de los encuestados tenía una visión favorable y sólo el 3 % expresaba desconformidad.

El desencanto que parece advertirse en esos resultados también se manifiesta en juicios más pesimistas respecto a eventuales cambios en la política económica en el próximo año. De hecho, los que prevén un deterioro en esta materia suman 61 % (50 % leve y 11 % fuerte), mientras que en el relevamiento de mayo esas opiniones representaban sólo el 17 % del total. Consistentemente, hubo una fuerte disminución en las respuestas que apuntan a una mejora en la gestión de la política económica, pasando de 33 % a apenas 2 %.

***

Documento relacionado

Encuesta de Expectativas Empresariales Deloitte Uruguay, número 12, noviembre 2015

Foto en Home: Obras del Antel Arena en el predio del demolido Cilindro Municipal (Archivo). Crédito: Javier Calvelo/adhoc Fotos.