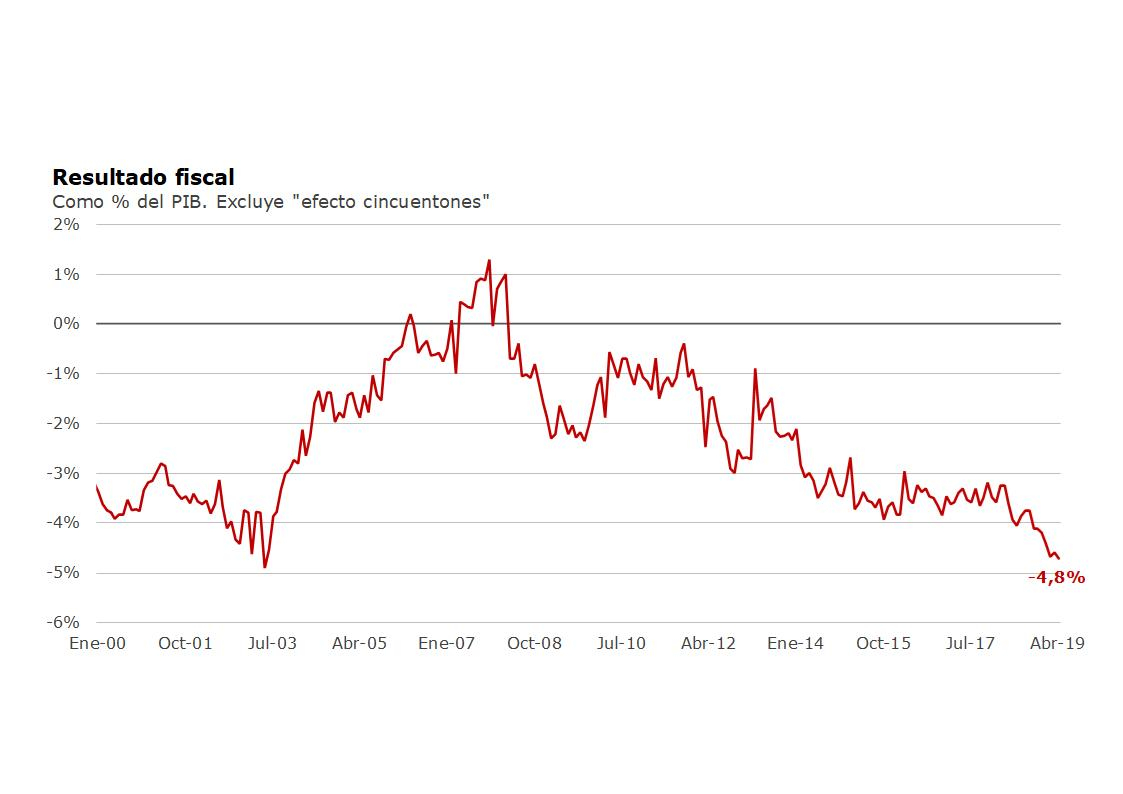

EMILIANO COTELO (EC): Según los últimos datos oficiales, el déficit fiscal llegó a 4,8% del PIB en el año móvil a abril. Se trata de la cifra más alta en más de 15 años y representa un deterioro de más de medio punto del PIB en solo 4 meses, si la comparamos con la situación al cierre de 2018.

¿Cuáles son los principales factores detrás de este deterioro? ¿Qué puede esperarse para lo que resta del año? Lo conversamos a partir de este momento con la economista Tamara Schandy, de la consultora Deloitte.

JAVIER CASTRO (JC): Tamara, ¿qué lectura hicieron del dato que se conoció el viernes? ¿se esperaba un aumento tan fuerte del déficit fiscal en abril?

TAMARA SCHANDY (TS): Hubo algunos elementos puntuales que nos sorprendieron, pero en términos generales venimos marcando hace bastante tiempo que las cuentas públicas se venían deteriorando en forma muy apreciable y que probablemente seguirían empeorando a lo largo de este año. De hecho, mencionamos alguna otra vez en el programa que a nuestro juicio era probable que la próxima administración comenzara su mandato con un déficit del orden de 5% del PIB. Si uno mira los comportamientos tendenciales de los ingresos y los gastos, era bastante claro que el déficit iba a ir en aumento.

De hecho, este 4,8% de déficit que conocimos el viernes tiene incluso un elemento muy puntual que le juega a favor, que es que en agosto del año pasado se desmanteló el llamado Fondo de Estabilización Energética y esos fondos se anotaron en la contabilidad fiscal (que es de base caja) como ingreso del gobierno central. Hasta julio de este año esos ingresos van a estar en el cómputo del resultado fiscal en años móviles, pero son un elemento puntual y extraordinario, que no se va a repetir. Si quitamos ese factor, los datos de abril ya estarían marcando un déficit de 5% del PIB.

JC: Te propongo ir repasando por partes ese déficit de 4,8% del PIB que marcaron las cifras oficiales. ¿Dónde están los principales motivos del deterioro fiscal que se ha observado en lo que va de 2019?

TS: Bien, te respondo primero esa perspectiva de corto plazo, de por qué estamos peor que al cierre de 2018. Esos no necesariamente son los mismos factores que explican el deterioro en una mirada de más largo plazo, pero es bueno entender ambas cosas.

Y otra aclaración más, en todo momento me voy a estar refiriendo al resultado fiscal sin el llamado “efecto cincuentones”.

Al cierre de 2018 teníamos un déficit de 4,2% del PIB y ahora tenemos uno de 4,8% del PIB. Lo primero que tenemos que decir es que el deterioro es bastante generalizado a nivel de reparticiones: empeoró el resultado de las empresas públicas en el equivalente a 2 décimas de PIB, el del consolidado gobierno central – BPS en esa misma magnitud, y también hubo un deterioro algo más ligero del resultado primario del Banco de Seguros del Estado en relación al cierre de 2018.

JC: Empecemos por las empresas públicas. ¿Qué sucedió allí?

TS: Siempre en comparación con diciembre de 2018, ahí tenemos un deterioro equivalente a una décima del PIB en UTE y a otra décima de PIB en ANCAP. En el caso de UTE, obedece principalmente a que los ingresos han venido evolucionando por debajo de los costos y han caído también medidos en porcentaje del PIB. En ANCAP, lo que más está jugando es la variación de stock de petróleo, que siempre le pone volatilidad a las cuentas públicas. Como se computan en base caja, cuando hay embarques de petróleo las cuentas empeoran y cuando se usa petróleo en stock las cuentas mejoran. Diciembre del año pasado había cerrado con una variación negativa de stocks en la medición anual. Eso era un elemento que advertíamos había ayudado a que el déficit fiscal no fuera mayor y ahora lo que vimos en los primeros meses del año es una “normalización” de esa situación.

JC: ¿Y en el caso del gobierno? ¿Qué muestran allí los últimos datos?

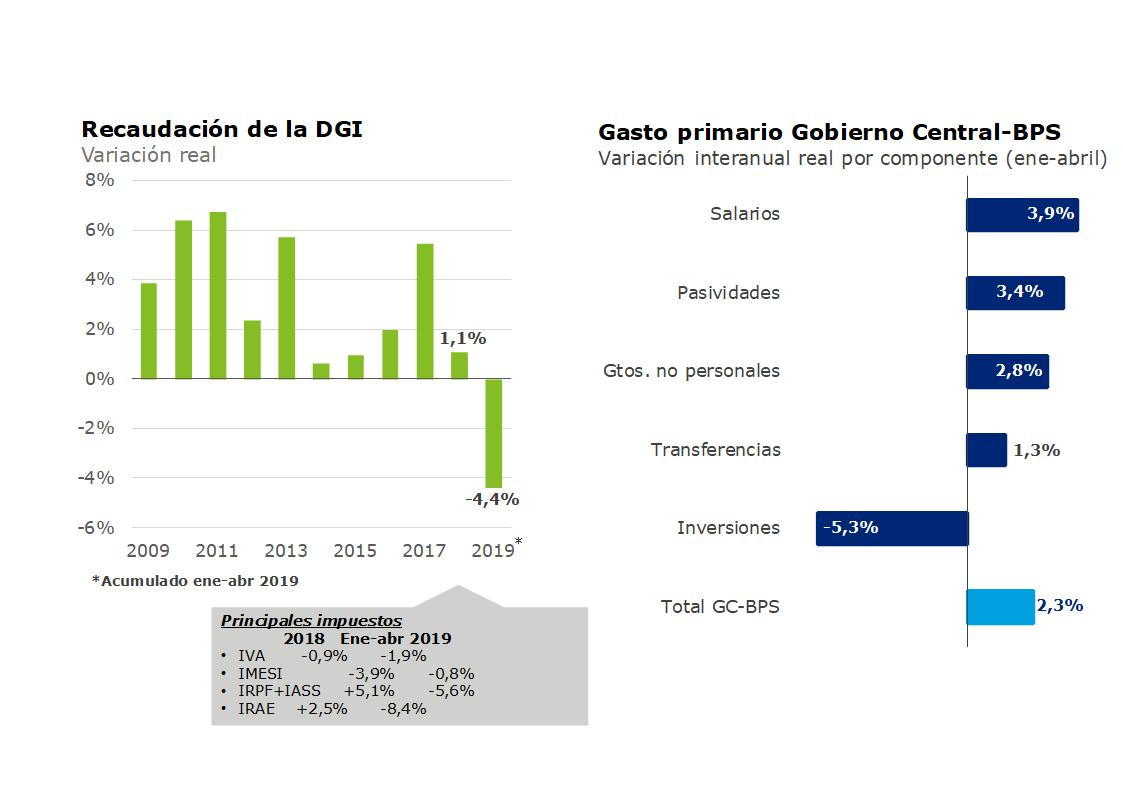

TS: En el caso del gobierno hay un desempeño realmente negativo de los ingresos, en particular de la DGI. Cuando decía al principio que era esperable un deterioro de las cuentas públicas pero que había algunos elementos que nos habían sorprendido en abril me refería por ejemplo a este.

La recaudación de la DGI bajó casi 14% real en abril. La caída es de 4,4% si miramos el promedio enero-abril. Sabemos que la economía no crece y era esperable ver un impacto en las cifras de recaudación, pero los números han resultado ser francamente muy malos. Si abrimos por impuestos, en el promedio enero-abril todos los principales tributos caen: el IVA 2%, el IMESI 1%, el IRPF 5,5%, el IASS 5,8%, el IRAE 8,4%. Dejando de lado la DGI, la recaudación del gobierno por comercio exterior también cayó. La baja fue de 13% interanual en abril y de más de 5% en el promedio enero-abril.

Y a ese comportamiento muy malo del lado de los ingresos se sumó un crecimiento de los gastos que siguió siendo relativamente intenso. En algún caso el dato puntual de abril trajo moderación, pero en el promedio enero-abril igual todas las categorías de gasto corriente crecen.

JC: ¿Podemos repasar algunos ejemplos? ¿De qué magnitudes de aumento estamos hablando?

TS: Por ejemplo, la masa de remuneraciones aumentó 3,9% real frente a los primeros cuatro meses de 2018. En las pasividades el incremento fue de 3,4%. Los gastos de funcionamiento venían subiendo muy fuertemente hasta marzo y en abril tendieron a bajar, pero igual en el promedio de los primeros cuatro meses del año el aumento acumulado es de 2,8% interanual. En las transferencias el aumento es más moderado, de 1,3% real. De todos modos hablamos de aumento, cuando la economía no crece y los ingresos decíamos recién que están cayendo.

Así que, en síntesis, estamos viendo un panorama de incremento bastante generalizado del gasto en un contexto de aflojamiento de los ingresos y de la combinación de ambas cosas el resultado fiscal no puede más que empeorar.

JC: Recién mencionabas varias categorías de gasto, pero no a las inversiones. ¿Qué está sucediendo en ese rubro? Te lo pregunto porque en general se percibe a la obra pública creciendo con fuerza.

TS: Sí, es cierto. La inversión del gobierno central venía subiendo fuertemente en los últimos meses del año pasado. En el segundo semestre, en particular, aumentó 10% en términos reales. Mantuvo un ritmo de crecimiento similar en enero y febrero, pero los datos de marzo y abril fueron más bajos. En abril, en particular, hubo una caída de 30% real interanual, que hace que en el promedio enero-abril de hecho el gasto en inversiones sea menor que en igual período de 2018.

En general tiende a observarse que la inversión pública sigue un patrón muy típico de aumento en el año electoral, pero en estos dos últimos meses parece haber habido un freno allí, que mitiga un poco los incrementos de gasto que se ven en otras categorías.

JC: Ates decías que los elementos que explican el deterioro de los últimos meses no necesariamente son los mismos que explican el incremento del déficit en una perspectiva más larga. ¿A qué te referís concretamente?

TS: Por ejemplo, a que la merma de los ingresos que recién comentaba es una novedad más o menos reciente. Si analizamos en el deterioro del resultado fiscal en una perspectiva más larga, de varios años, de hecho los ingresos crecieron mucho, y lo hicieron incluso en mayor medida que el PIB. Y lo que hemos visto es un aumento sostenido del gasto, que ha alcanzado niveles muy elevados en relación al tamaño de la economía. En una perspectiva más larga también aparecen matices de intensidad. En las cifras que comentaba recién había pocas diferencias en las tasas de variación por componentes del gasto, pero si comparamos 2018 con 2008, por ejemplo, en esa década el gasto primario corriente subió en el equivalente a 6 puntos enteros de PIB. De ese aumento, más de la mitad (más de 3 puntos del PIB) estuvieron en las transferencias. El déficit del FONASA solamente sumó unos 2 puntos del PIB. Las pasividades también tuvieron un incremento fuerte, de casi 2 puntos del PIB en los últimos diez años. Realmente hubo “escalones” importantes en esas dimensiones.

JC: Para terminar, ¿cómo ven el panorama para delante?

TS: A nuestro juicio es claro que Uruguay no puede sostener niveles de déficit de esta magnitud. Por ahora el mercado no “penaliza” a Uruguay, pero estamos hablando de un desequilibrio muy importante. El efecto de los “cincuentones”, que en el corto plazo genera ingresos para el sector público y ayuda a cubrir parte del déficit, va a tapar un poco el impacto sobre el nivel de endeudamiento del país, pero nos parece que es un desequilibrio que debe ser abordado. Hemos dicho muchas veces en este espacio que a nuestro juicio va a ser necesario que la próxima administración introduzca medidas de ajuste. Todavía estamos en fases tempranas de la campaña electoral y no se ve con claridad cómo va a ser ese ajuste, pero nos parece importante marcar que va a tener que suceder. Y que por las magnitudes de las cifras que venimos viendo en estos meses, va a tener que ser una corrección bastante importante.

***