Foto: Pablo La Rosa / adhocFotos

EMILIANO COTELO (EC): A fines de junio cerró el ejercicio agropecuario 2024/2025, que se caracterizó por algunos contrastes entre la agricultura y la ganadería.

Así lo tituló Exante, en un análisis que divulgó en sus redes sociales sobre las cifras clave y los resultados de las principales actividades agropecuarias en nuestro país.

En el espacio económico de hoy repasaremos dicho análisis: ¿Qué resultados concretos dejó este ejercicio para los distintos rubros del agro? ¿Qué diferenció a la agricultura de la ganadería? Para ello, estamos en contacto con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, el informe que divulgaron con Exante comienza comentando los resultados de la zafra agrícola del invierno 2024, ¿te parece si empezamos por ahí? ¿Qué resultados dejó esa campaña?

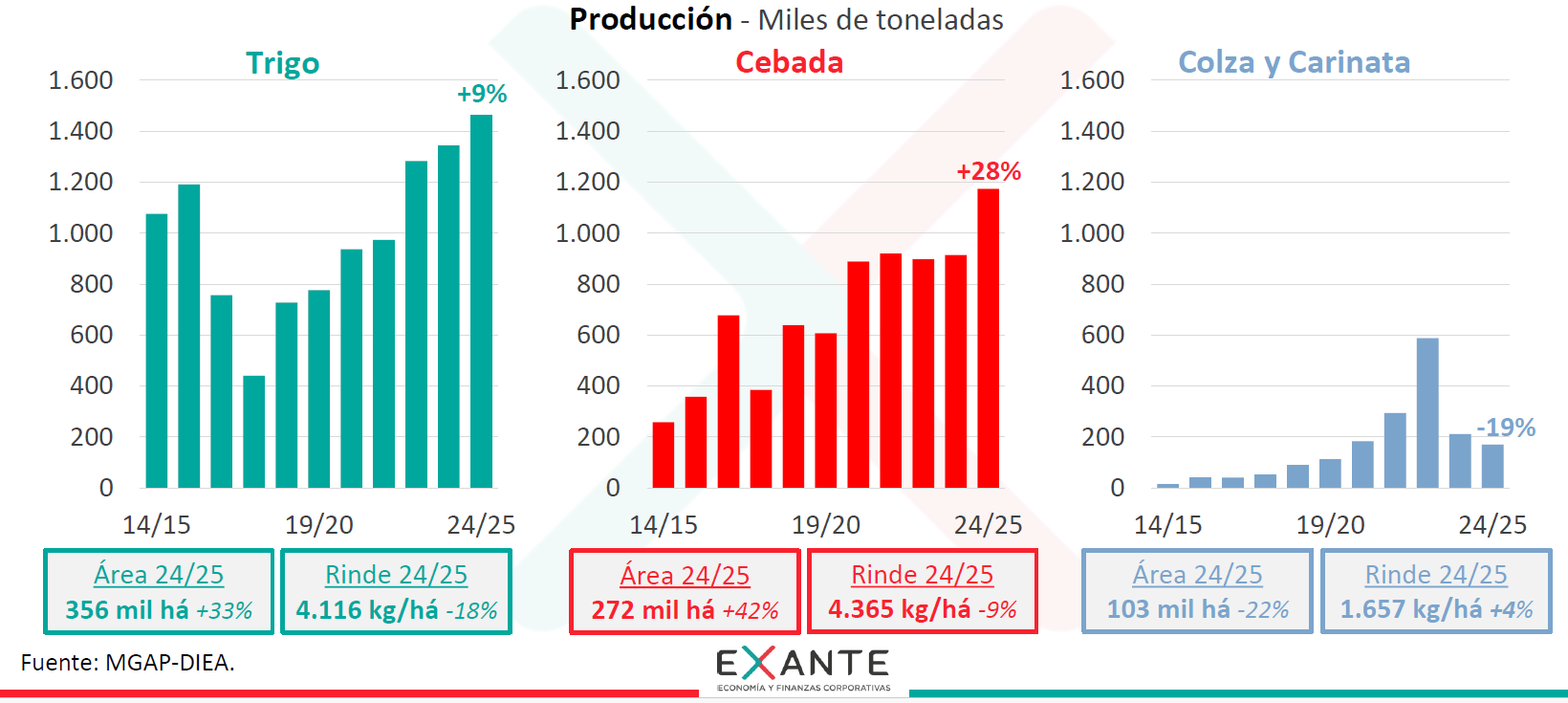

DELFINA MATOS (DM): Si perfecto. En términos productivos fueron muy buenos resultados. El área sembrada en el invierno de 2024 con trigo y cebada se expandió de forma muy significativa: más de 30% en trigo y más de 40% en cebada. Además, si bien los rindes fueron inferiores a los picos del año anterior, fueron buenos de todos modos.

Eso derivó en cosechas récord para ambos cultivos: se levantaron 1,5 millones de toneladas de trigo y 1,2 millones de toneladas de cebada. En cambio, el cultivo de colza y carinata volvió a contraerse, tanto en superficie como en producción, totalizando menos de 200 mil toneladas.

Ahora, a nivel de precios el panorama no fue tan positivo.

RA: A ver Delfina, ¿cómo evolucionaron los precios para estos granos?

DM: El trigo enfrentó un contexto internacional de abundante oferta, que marcó una tendencia a la baja de los precios durante el ejercicio. Por el contrario, la principal referencia internacional de la colza tuvo una dinámica distinta, con una valorización de 13%, impulsada por buenos precios de los aceites vegetales.

De esta forma, el trigo y la cebada se vendieron a precios inferiores a los del ciclo previo. Y, pese a que estimamos que los costos de producción habrían tenido cierta baja medidos en dólares, eso resultó en un deterioro de los márgenes, que se situaron en algo más de US$ 100 por hectárea en promedio según nuestros cálculos (esto es, antes del pago de la renta de la tierra y costos financieros). En cambio, en la colza, con precios más altos, los márgenes mejoraron.

RA: Pasemos ahora a la agricultura de verano. ¿Qué balance dejó la última zafra para el cultivo de soja? Fue un año muy bueno también en lo productivo, ¿verdad?

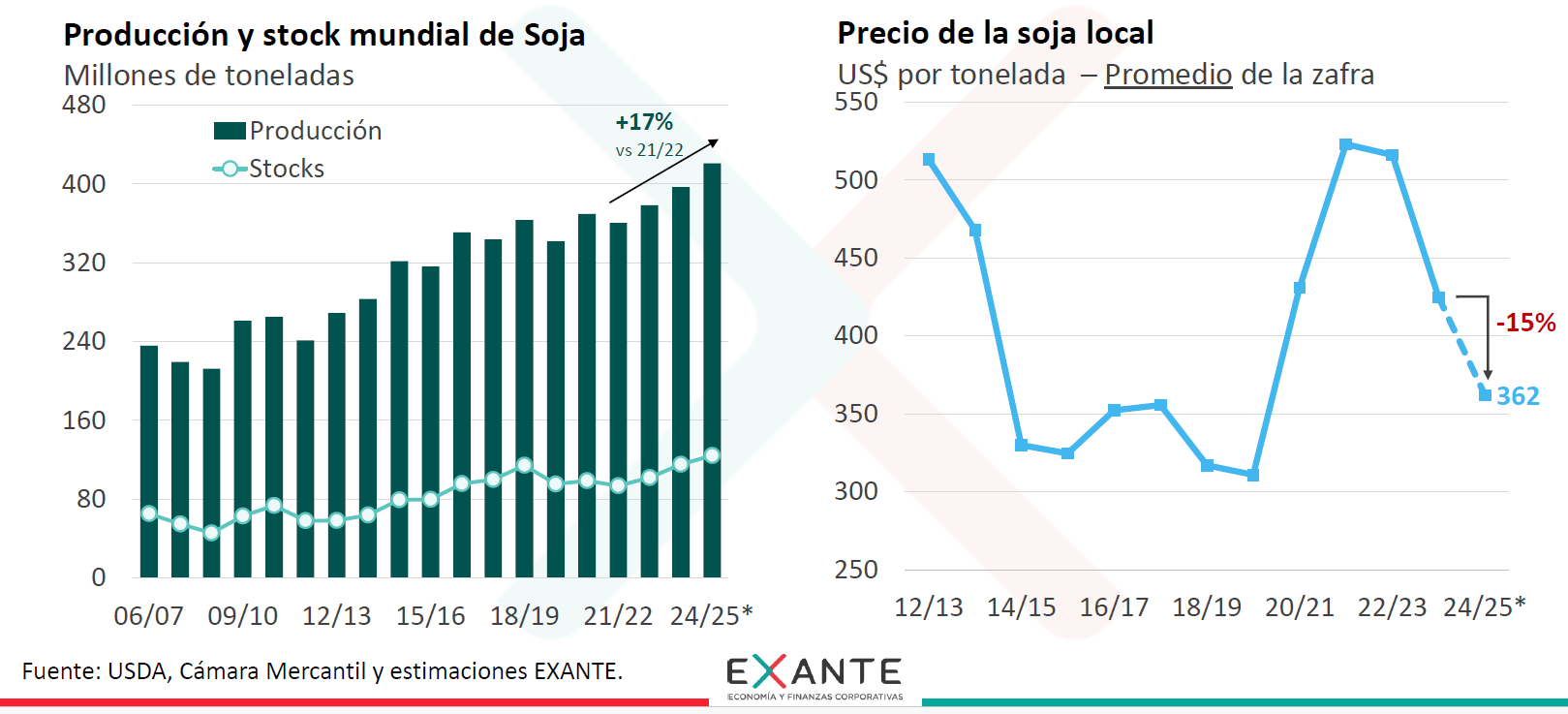

DM: Efectivamente. También fue una campaña excelente en términos productivos, con condiciones climáticas muy favorables. Se sembraron 1,38 millones de hectáreas según URUPOV, un 3% más que el año anterior, y el rendimiento promedio habría superado los 3.000 kilos por hectárea a nivel país, un nivel históricamente alto. Con eso, la cosecha habría alcanzado un récord de más de 4 millones de toneladas.

El punto negativo también estuvo en los precios: en un mercado bien abastecido de granos, con la producción mundial y los stocks globales de soja subiendo en los últimos años y ante la incertidumbre asociada a las políticas arancelarias de Estados Unidos, los precios internacionales de la soja evolucionaron a la baja en el último año. Y en ese marco, según datos de la Cámara Mercantil de nuestro país, el precio de venta promedio de la soja local en la zafra fue 15% más bajo que en la anterior y el más bajo de las últimas cuatro campañas.

De todos modos, los buenos rendimientos más que compensaron esa caída del precio. En Exante estimamos que los márgenes por hectárea en el cultivo de soja estuvieron en el entorno de US$ 350 en promedio (antes de considerar el pago de renta de la tierra y costos financieros), lo que implica cierta mejora frente al ejercicio anterior.

RA: Delfina, antes de pasar a la ganadería, ¿Qué pasó con el arroz? ¿El clima también fue favorable para este cultivo?

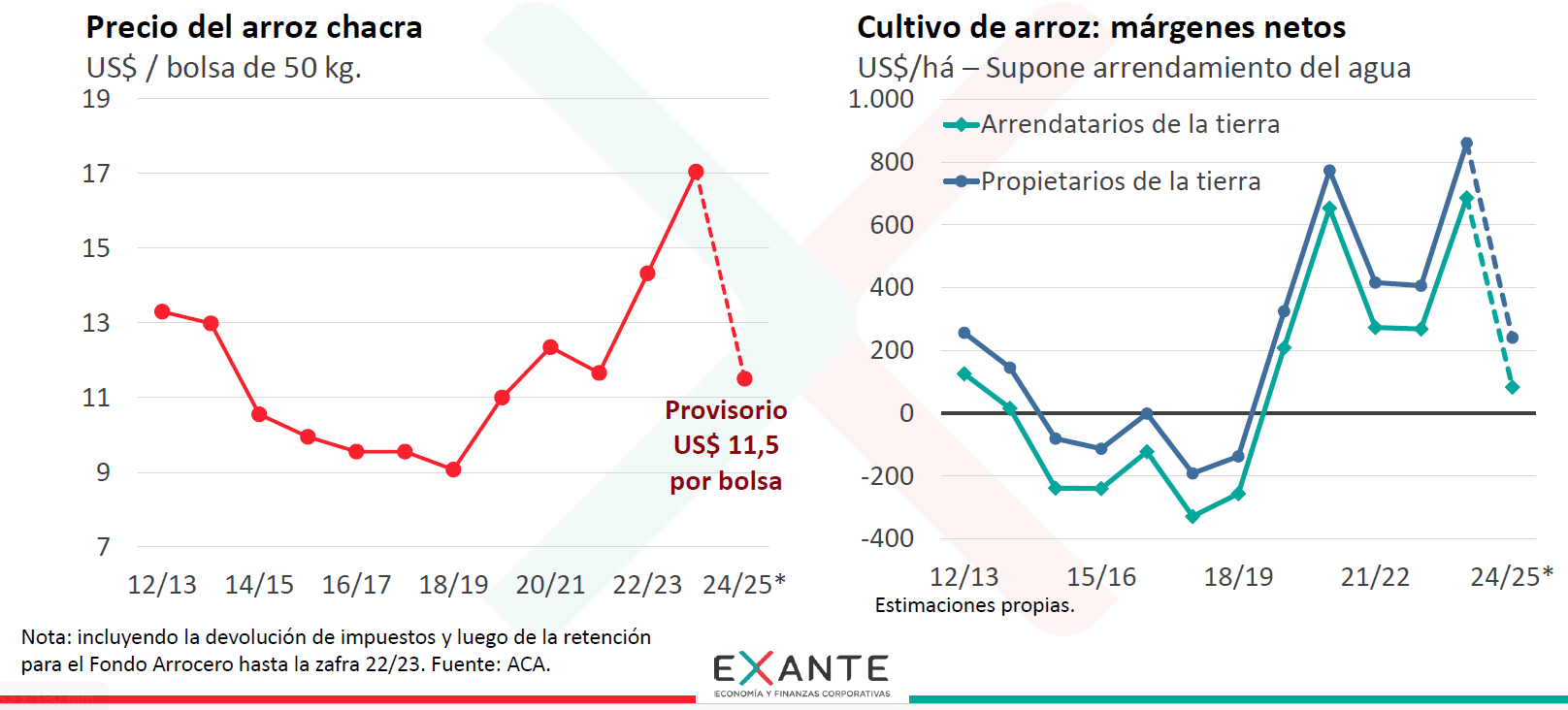

DM: Si, el arroz también tuvo una zafra récord en volumen. El área sembrada aumentó más de 20% (hasta unas 183.000 hectáreas) y el rendimiento fue muy alto, de 9.400 kilos por hectárea. Así, la cosecha fue de 1,7 millones de toneladas, un 30% mayor a la del año pasado y un récord histórico.

Ahora, en este caso el panorama de precios también está siendo más desafiante. El precio provisorio para el arroz chacra de esta última zafra se fijó en US$ 11,5 por bolsa de 50 kg, muy por debajo del valor del año anterior, cuando se alcanzaron máximos históricos. Esto se explica por una fuerte corrección de precios a nivel global, en parte porque India levantó las restricciones a sus exportaciones y en parte porque se dieron buenas cosechas también en los principales países productores.

Por lo tanto, los márgenes en el arroz serían mucho más ajustados, sobre todo para los productores arrendatarios de la tierra.

RA: Pasando ahora sí a la ganadería, ¿qué podemos decir del desempeño del sector cárnico?

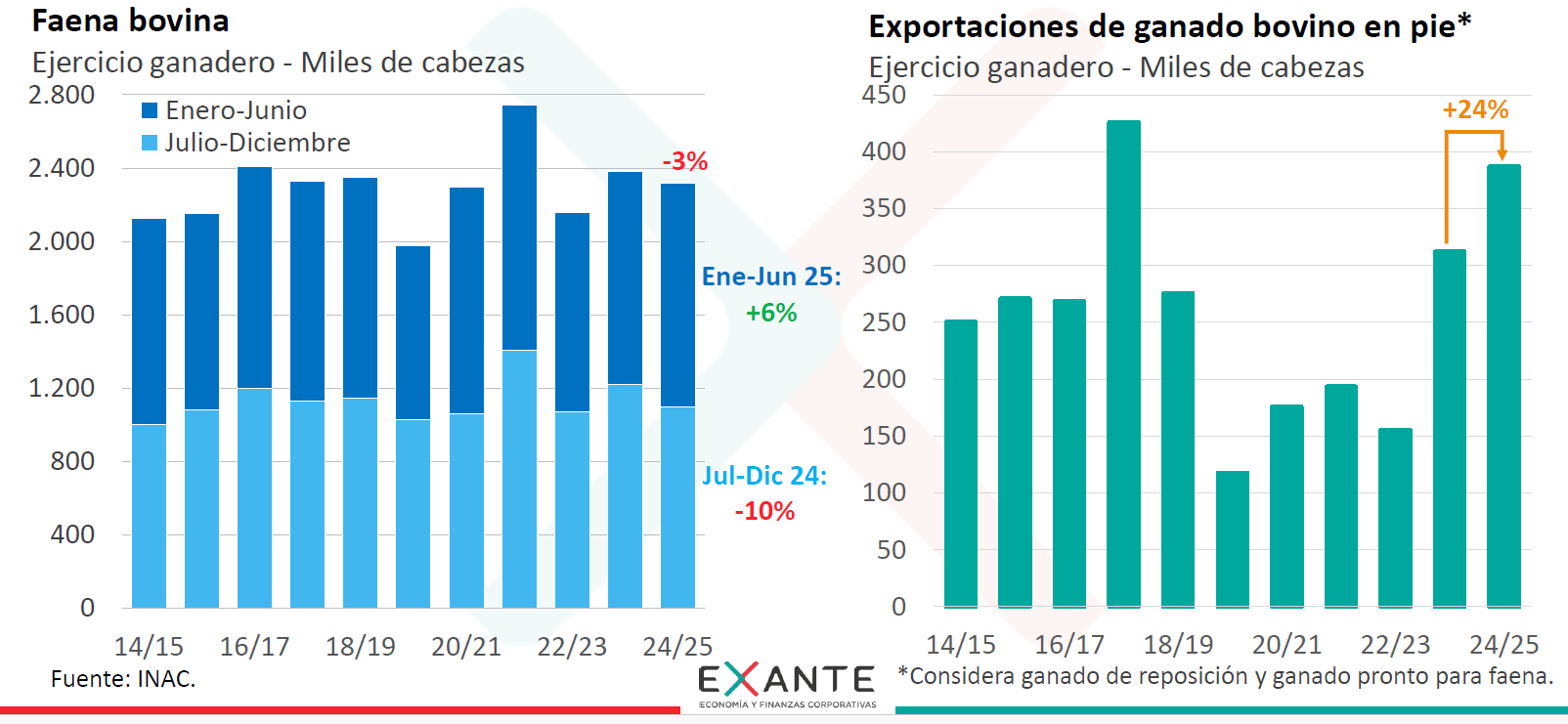

DM: En el sector cárnico el ejercicio fue “de menos a más”. Aunque la faena bovina cayó 3% en el conjunto del ciclo, en la segunda parte tuvo un repunte importante, con mayor demanda de carne desde mercados de alto valor, como Estados Unidos y la Unión Europea sobre todo.

Eso se tradujo en precios de exportación de la carne bovina casi 20% más altos a los del año previo en el primer semestre de este año. Y esa evolución se trasladó a los valores del ganado local. El precio del novillo gordo y de la vaca subieron alrededor de 20% en cada caso.

Al mismo tiempo, las exportaciones de ganado en pie aumentaron 24% en el ejercicio, alcanzando un volumen muy elevado. Eso también presionó al alza los precios, con los valores de los terneros y novillos livianos aumentando alrededor de 15%.

RA: ¿Y cómo fue el ejercicio para la lechería?

DM: En la lechería también se dio una recuperación de la actividad en el transcurso del ciclo. La remisión de leche a plantas industriales marcó fuertes subas en la segunda parte respecto a los niveles bajos del otoño del año pasado cuando impactó negativamente el exceso de lluvias.

Y los precios acompañaron: los precios de exportación de los productos lácteos aumentaron 7% en promedio en un contexto de demanda firme, permitiendo mejoras del precio pagado al productor, que subió 5% medido en dólares en promedio.

RA: En definitiva, Delfina, en el análisis que publicaron decían que los resultados en la ganadería de carne y de leche mejoraron significativamente en el ejercicio, ¿no es así?

DM: Si. El escenario de demanda firme, mayor actividad, precios más altos y costos en dólares más bajos pautó mejores resultados económicos para la actividad pecuaria.

Por un lado, el ingreso del capital de los establecimientos ganaderos habría subido significativamente según nuestras estimaciones, aunque sin superar los picos del ciclo 2021/22. Y, por otra parte, el EBITDA promedio en los tambos fue superior al de los últimos años para un productor “tipo”, aunque no podemos olvidar que al interior del sector hay mucha heterogeneidad.

RA: Por último, el análisis destaca a nivel del sector forestal el impacto que ha tenido la operativa de la tercera planta de celulosa, ¿podemos comentar estas cifras?

DM: Si claro. Destacamos que con la nueva planta de celulosa operando a mayor capacidad, la actividad del sector registró un nuevo escalón en 2024. Según datos de la Dirección Forestal la extracción de madera pulpable alcanzó a 17 millones de metros cúbicos el año pasado, tras rondar los 10 millones en años previos. Eso se dio al impulso de las exportaciones de celulosa, que luego de aumentos de 20% en volumen en 2023 y 2024, en enero-mayo de este año están subiendo un 8% adicional, siendo el segundo producto más exportado por nuestro país en lo que va del año (solo por detrás de la carne).

RA: Para terminar, Delfina, el análisis menciona un nuevo incremento del endeudamiento agropecuario en este ejercicio, ¿qué implicancias tiene eso para el sector?

DM: Si, el endeudamiento bancario del agro viene subiendo sostenidamente desde 2021 y en el último año a mayo aumentó 7%, totalizando unos US$ 4.000 millones. Al mirarlo por sector, la verdad es que el incremento fue bastante generalizado. El 30% del total lo compone la deuda de la ganadería, que aumentó 11% en el último año y el 15% del stock total de deuda corresponde a la silvicultura, que subió 5% en el último año… como para mencionar a los más grandes. Pero lo importante es que la morosidad no tuvo grandes variaciones y los créditos vencidos representaron menos del 1% del total, lo que refleja una buena salud financiera del sector en general.

Hacia adelante, el desafío para el sector agropecuario estará a nuestro juicio en sostener esta senda de crecimiento productivo en un contexto global que mantiene varios frentes de incertidumbre y que para los granos en particular supone un escenario complejo para la comercialización y presiones a la baja de los precios.