Deuda externa, precios y consumo, los desafíos del nuevo gobierno

EMILIANO COTELO (EC): Como ustedes saben, en unas pocas horas comienza la ceremonia de asunción de Alberto Fernández como presidente de la República Argentina. La semana pasada, además, terminó de confirmarse la conformación del gabinete y de otras figuras clave del equipo económico en ese país.

Nos pareció un buen momento, entonces, para repasar cuáles son las principales prioridades que deberá abordar el nuevo gobierno en materia económica y sobre qué podemos esperar para Argentina en los primeros meses del 2020. Lo conversamos en los próximos minutos con la economista Alicia Corcoll, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Alicia, más allá de la expectativa que genera la asunción de Alberto Fernández como presidente de Argentina, el viernes pasado también se presentó oficialmente el gabinete ministerial que lo acompañará en este nuevo período de gobierno. ¿Qué se puede decir de las figuras de ese gabinete? ¿Hubo sorpresas?

ALICIA CORCOLL (AC): La verdad es que no hubo muchas sorpresas, aunque también es cierto que en el nuevo gabinete hay algunos nombres pocos conocidos para lo que es la política argentina.

De hecho, en el Ministerio de Hacienda se terminó nominando al economista Martín Guzmán, que no era una de las figuras que se venía manejando en prensa en estas últimas semanas. Matías Kulfas, a quien se le ponían bastantes fichas como para tomar ese lugar y que había ocupado varios cargos gubernamentales bajo las administraciones “K”, fue designado como Ministro de Producción.Y Nielsen, que era un nombre que sonaba mucho por su expertise como para encarar el proceso de reestructura de la deuda en Argentina, terminó quedando afuera del gabinete (porque se lo nombró como presidente de YPF, la petrolera estatal).

RA: ¿Y qué perfil tiene Guzmán? ¿Ya tuvo experiencia de trabajo durante las administraciones “kirchneristas” o en el gobierno de Macri?

AC: La prensa argentina lo está presentando como “heterodoxo”, pero en realidad no ocupó ningún cargo público en ninguna de las administraciones “K” (y tampoco lo hizo durante el gobierno de Macri). Se trata de un personaje que hasta el momento se había desempeñado principalmente en el ámbito académico: es investigador asociado en la Universidad de Columbia y profesor de macroeconomía en la Universidad de Buenos Aires y también colaborador directo de Joseph Stiglitz (que es premio nobel de economía).

Por lo tanto, lo que se está señalando a nivel de los analistas es que claramente es una persona con un currículum y una trayectoria muy sólida, pero que seguramente no sea una persona con peso político propio. Y se conjetura, incluso, con que sus decisiones – al menos en los primeros meses de gobierno – podrían llegar a estar bastante incididas por lo que terminen siendo los lineamientos que le lleguen desde la cúpula del ejecutivo.

Igualmente, en temas de deuda (que en esta coyuntura que está atravesando Argentina es obviamente un tema súper importante), Guzmán parece tener bastante conocimiento. De hecho, es director de una iniciativa de la Universidad de Columbia para el diálogo de políticas sobre reestructuraciones de deuda. Así que desde esa perspectiva eso fue visto como una buena noticia para los analistas argentinos.

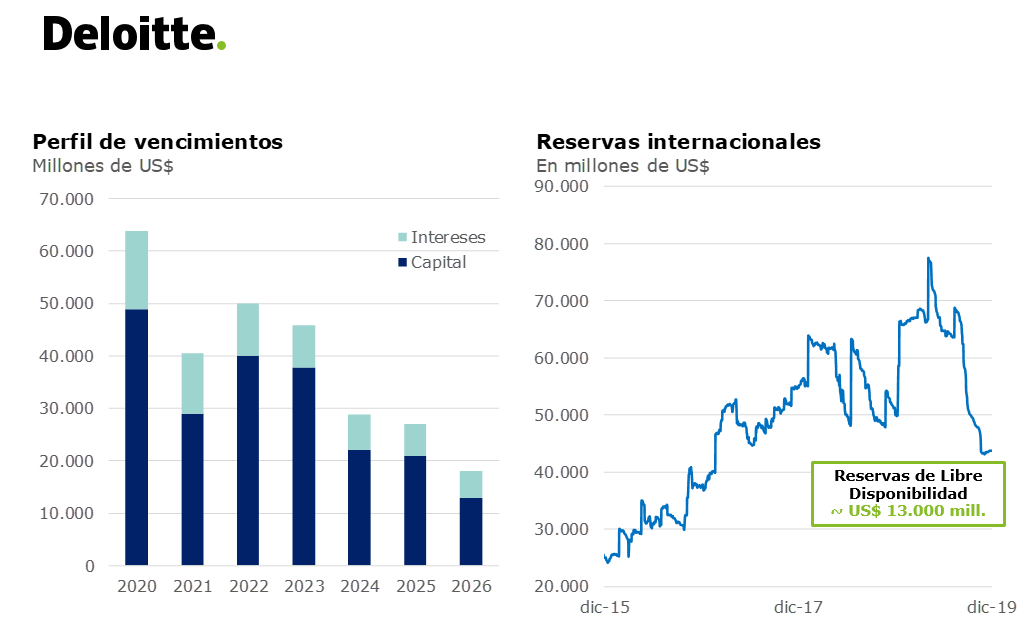

RA: Justamente sobre eso te iba a preguntar, Alicia. En la prensa argentina se está poniendo mucho el foco en los vencimientos de deuda que tiene que enfrentar el nuevo gobierno en los primeros meses de gestión. ¿Podemos repasar los principales números en ese sentido? ¿Qué tan grave es la situación de la deuda en Argentina?

AC: Por supuesto. La verdad es que hay varios temas delicados en Argentina, pero la situación fiscal y de deuda es clave. Como tú decías, hay mucha preocupación por lo que son los vencimientos que tiene por delante el país y está absolutamente instalada la idea de que este gobierno entrante va a tener que encarar sí o sí una reestructura de la deuda pública. Los últimos datos oficiales apuntaban a que con los intereses y amortizaciones planificados para 2020 las necesidades de financiamiento para el año que viene son de más de US$ 60.000 millones (incluyendo deuda intra sector público, pero sin contar lo que eventualmente se necesite para cubrir el déficit primario del año).

Esto preocupa porque Argentina hoy no tiene ninguna posibilidad de acceso al financiamiento externo como para conseguir esos montos y tampoco los puede pagar con reservas, que son totalmente insuficientes para cubrir los vencimientos. Para ver los números en perspectiva, se calcula que las reservas de libre disponibilidad que hoy tiene el Banco Central de Argentina son de apenas algo más de US$ 13.000 millones.

RA: ¿Y qué es lo que dice Guzmán concretamente en relación al tema de la deuda?

AC: Guzmán todavía no hizo declaraciones tras su nombramiento, pero en prensa se han ido recopilando algunas ideas en base a conferencias que hizo en los últimos meses. En particular, en una presentación que realizó en noviembre en las Naciones Unidas, lo que planteaba Guzmán era que el plan para reestructurar la deuda pública argentina debería contemplar una negociación con los bonistas privados que implicara la postergación del pago de capital e intereses por los próximos dos años (es decir, establecer un período de gracia de dos años) y una renegociación de las tasas de interés. Además, se manifestó en contra de contraer nuevos préstamos del FMI.

Pero reitero que no es una declaración oficial como Ministro de Hacienda, sino que ésos puntos los mencionó en el marco de una presentación como parte de su actividad académica previa.

RA: Ahora, ¿ustedes en Deloitte ven viable un camino como ése? Con números de vencimientos de deuda tan abultados como los que comentabas recién, ¿podríamos decir que una restructura “a la uruguaya” ya no es una opción?

AC: Desde nuestro punto de vista, una restructura de deuda “a la uruguaya” como venía trascendiendo desde el entorno de Alberto Fernández prácticamente nunca había sido una opción. Es indiscutible que la brecha entre lo que le vence a Argentina y lo que puede pagar es realmente enorme y que las posibilidades de que lo pueda pagar, aunque sea corrido en plazo, son pequeñas. Por eso en general nosotros (al igual que varios analistas en Argentina) creemos que la reestructura de la deuda seguramente va ser con quitas.

Además, y como ya hablamos otras veces en este espacio, el resultado primario es una variable clave a mostrarle a los mercados para tener una reestructuración “exitosa” de la deuda pública. En su momento, cuando Uruguay reestructuró, el resultado primario ya estaba en niveles positivos y la trayectoria prevista hacia adelante parecía sostenible. El caso actual de Argentina es muy distinto, porque el resultado primario todavía está en niveles negativos y porque para los próximos meses se espera más bien un deterioro.

Obvio que hay mucha incertidumbre sobre cómo se van a ir dando los acontecimientos, sobre todo en cuanto si el programa fiscal que anuncie el nuevo equipo económico termina siendo “creíble”, pero en cualquier caso la restructura que tiene por delante Argentina seguramente va a ser compleja. Por eso, hay mucha expectativa en Argentina respecto a cuáles serán las primeras medidas en el plano económico que anuncien las nuevas autoridades.

RA: Está claro, Alicia. Ahora, ya para ir cerrando, no hablamos de quién queda al mando del Banco Central ¿qué podemos esperar en ese flanco?

AC: Es cierto. La semana pasada también se confirmó que Miguel Ángel Pesce será el próximo presidente del Banco Central. En este caso sí es una figura vinculada al “kirchnerismo”, ya que inclusive fue vicepresidente de ese organismo durante más de una década, acompañando como número dos a cuatro presidentes “K”.

En este frente no está demasiado claro qué esperar, pero se cree que va a tener un manejo más bien heterodoxo. En cualquier caso, me parece importante marcar que en general no se espera que las nuevas autoridades vayan a intentar bajar la inflación en forma demasiado rápida, porque eso tampoco sería funcional para el punto de vista fiscal. Así que, desde ese lado, el escenario más probable en Argentina es de una inflación que seguiría estando muy alta también durante todo el 2020.

***

Foto: Juan MABROMATA / AFP