Foto: Freepik

EMILIANO COTELO (EC): El viernes pasado la consultora Exante publicó en la red social X un hilo con distintos cuadros y gráficos preparados en base a los microdatos de la Encuesta Continua de Hogares del INE.

Entre esos gráficos, uno mostraba la evolución de los ingresos de los hogares entre 2019 y 2023. ¿Qué podía observarse en ese gráfico? Que, en esa comparación, los ingresos de los hogares solo habían crecido en términos reales en el quintil de hogares de mayores ingresos… El gráfico se volvió viral, con más de 170.000 visualizaciones. Desde la militancia del Frente Amplio se dispararon muchísimas críticas a la política económica, que alegaban solo había favorecido a los “malla oro”, en clara alusión a aquella expresión que en su momento utilizó el presidente Luis Lacalle Pou.

Ante semejante reacción en las redes, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a este asunto y para eso estamos con Pablo Rosselli, socio de Exante.

Pablo, para empezar, ¿cómo vieron la repercusión que tuvo ese gráfico?

PABLO ROSSELLI (PR): Nos quedamos muy sorprendidos.

Como decías Emiliano, la realidad es que pusimos un hilo con un conjunto de informaciones preparadas en base a la Encuesta Continua de Hogares, que es una fuente muy rica de información tanto para analizar y formular políticas públicas como también para las empresas. De hecho, en base a esa información en Exante trabajamos mucho con nuestros clientes en la industria financiera, en las industrias de consumo de consumo masivo y en las industrias de servicios personales.

La Encuesta Continua de Hogares es realizada por el INE todos los meses, a partir de la cual prepara diversas estadísticas que se publican mensualmente. A su vez, cada tanto el INE libera los microdatos (sin identificar a los hogares) y eso permite realizar muchos más análisis. Aprovechando la liberación de los microdatos del conjunto de 2023 el mes pasado es que preparamos ese hilo.

Nos parecía que ese gráfico mostraba información interesante, que de hecho podía ayudar a explicar algo del comportamiento relativamente débil del consumo privado de los últimos tiempos. Sabíamos que podía ser un poco polémico porque ponía sobre la mesa una perspectiva que no suele estar disponible en lo que habitualmente publica el INE y porque no se nos escapa que estamos en medio de campaña electoral, pero no imaginamos jamás que tendría esa repercusión.

EC: Entrando ahora sí en el asunto, ¿a cuánto asciende el ingreso de los hogares en nuestro país? ¿Cómo fue la evolución según los niveles de ingreso de los hogares? ¿Qué pasó con el ingreso en los hogares más pobres y en los hogares más ricos?

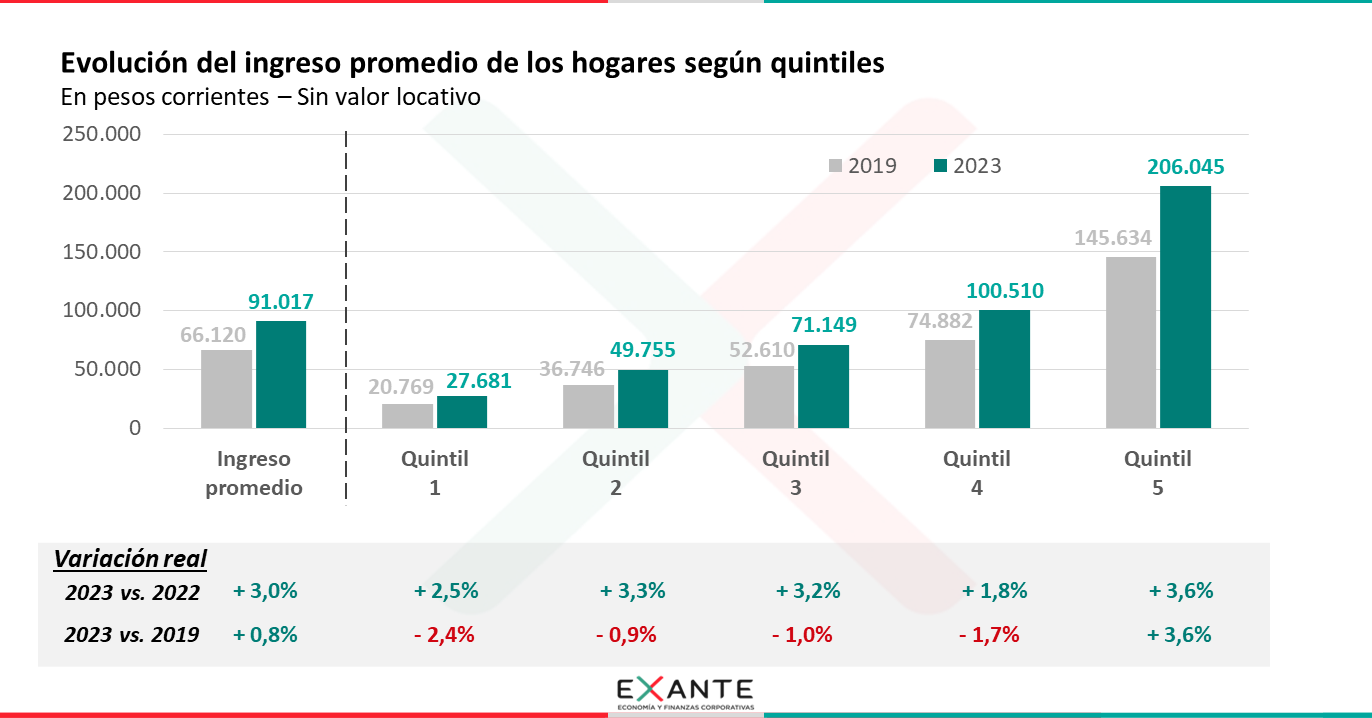

PR: El ingreso promedio de un hogar en 2023 (tomando el promedio del año) ascendió a $ 91.000 pesos uruguayos por mes. Ese es el monto promedio de todos los hogares. El gráfico que publicamos muestra también el ingreso promedio de los hogares divididos en 5 quintiles o tramos de igual tamaño de hogares. El primer quintil (en el que están el 20% de hogares con menores ingresos) tiene un ingreso promedio por hogar de apenas $ 27.700. El segundo quintil tiene un ingreso promedio de casi $ 50.000; el tercero tiene un ingreso de $ 71.000; el cuarto uno de $ 100.000 y el quinto un ingreso promedio de $ 206.000 (todas las cifras refieren al ingreso mensual líquido del hogar y están ligeramente redondeadas).

En el panel también se muestra la variación de los ingresos de los hogares en términos reales en la comparación 2023 versus 2022 y en la comparación 2023 versus 2019.

Y allí se puede observar que en la comparación 2023 versus 2019 hay un aumento del ingreso promedio de los hogares de 0,8% en términos reales y que ese muy leve aumento del ingreso promedio de todos los hogares se concentró en el quintil de mayores ingresos, con una suba de 3,6% en términos reales. En los demás quintiles esa comparación arroja caídas que van desde un 0,9% hasta un 2,4% según el quintil que tomemos.

EC: Esos son los datos, Pablo. ¿Cómo lo analizan ustedes? ¿A qué obedece esa evolución tan diferente entre el quintil de mayores ingresos y los demás quintiles? Te lo pregunto porque desde el gobierno se destacan los altos niveles de empleo (que están en un récord histórico) y también la recuperación de los salarios, que ya superan los niveles de 2019. ¿Entonces?

PR: Acá hay varios elementos para tener en cuenta. Por un lado, hay que tener en cuenta algunos elementos técnicos que hacen a lo que mide cada estadística que estamos utilizando en el seguimiento de este asunto y por otro lado hay que prestar atención a los períodos que tomamos para cualquiera de estas discusiones.

EC: Empecemos entonces por esos aspectos técnicos a los que te referías. ¿Cómo es eso?

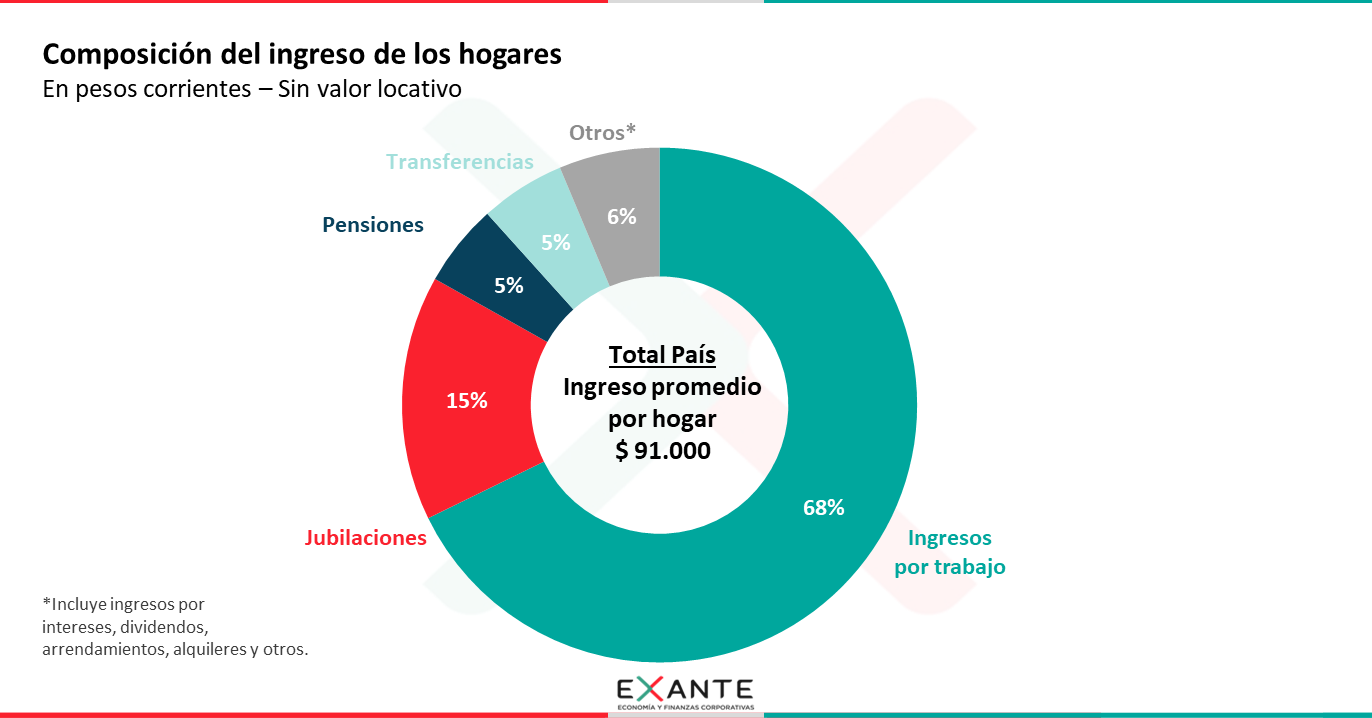

PR: El tema es así: La estadística de ingresos de los hogares surge directamente de la ECH. Con esa encuesta el INE intenta capturar todos los ingresos del hogar, ingresos por trabajo, por pasividades, y de otros tipos. Los ingresos por trabajo son los más importantes (68% del total capturado por el INE) pero también importan las pasividades, que tienen un 20% de participación y que siguen de atrás a la recuperación del salario real, porque se ajustan anualmente y recién a fines de 2022 comenzó la recuperación salarial.

Por lo tanto, debido al rezago de las pasividades, la recuperación de los salarios reales todavía no impactó enteramente en los ingresos de los hogares. A su vez, sabemos que una parte no despreciable de la creación de empleos fue de puestos de trabajo de remuneraciones relativamente bajas. En cambio, la evolución de los salarios la medimos con el Indice Medio de Salarios, que recoge la variación de los salarios a través de encuestas a las empresas y por lo tanto no captura el hecho de que haya empleos nuevos de bajas remuneraciones. Y tampoco capturamos cuando medimos el empleo que hay una reducción de horas trabajadas.

Así que no es imposible que por cierto tiempo la evolución del empleo y del índice medio de salarios nos den señales diferentes a las que se captura mirando el ingreso medio de los hogares.

EC: Pero decías también que había un tema con los períodos de análisis.

PR: Exacto, Emiliano. Eso también es importante. La comparación 2023 versus 2019 tiene mucho sentido, a nuestro juicio, porque 2019 es la referencia pre-COVID que tenemos. La pandemia fue un shock global y en todo el mundo se analiza la situación presente versus los niveles previos a la pandemia. Por eso la pusimos, pese a que es obvio también que en nuestro país la comparación 2019 se ha vuelto políticamente muy relevante porque está en el centro de todas las discusiones entre gobierno y oposición.

La realidad es que el COVID tuvo un impacto muy fuerte en los ingresos de la población, porque cayó el empleo y cayó el salario real. Y ese impacto fue proporcionalmente mayor en los sectores de menores ingresos, que realizaban trabajos más vulnerables a las consecuencias inmediatas de la pandemia (ya sea por el tipo de tareas que no se podían hacer teletrabajando como por la informalidad y la menor protección social que tuvieron).

A nuestro juicio, sin embargo, no tiene sentido quedarse exclusivamente con esa comparación porque los ingresos de los hogares vienen en una fase de recuperación. De hecho, el gráfico que publicamos también tiene la variación 2023 versus 2022, que muestra un aumento de los ingresos de los hogares en todos los quintiles de ingreso. Y si miramos los primeros datos de 2024 (que llegan al primer trimestre), el ingreso de los hogares continúa creciendo (6,3% frente a un año atrás), lo cual sugiere que cuando el año próximo tengamos todos los microdatos de este año veremos probablemente una mejor situación en todos los quintiles.

EC: Pablo, hasta acá el análisis de los datos. Ahora, ¿cómo están viendo toda la discusión que se suscitó a partir de ese gráfico en relación con la política económica?

PR: La evolución de los ingresos de los hogares estuvo pautada por dos shocks globales, ajenos a nuestro país. Primero el Covid, que ya mencionamos y que causó una recesión global; y luego el pico inflacionario a nivel mundial de 2022.

Cuando llegó el COVID el gobierno propuso a los sindicatos (y estos aceptaron) un acuerdo puente que implicaba una pérdida de salario real en 2020 y 2021. Ese acuerdo decidió privilegiar cuidar el empleo ante la recesión global y ante una tendencia de caída del empleo que se había observado en los 5 años previos. Luego tuvimos un segundo shock global, la suba de la inflación, que terminó retrasando un año la recuperación de los salarios y pasividades en nuestro país.

Lógicamente habrá quienes piensen que el gobierno pudo hacer más. Pero no debería perderse de vista los desequilibrios macroeconómicos que teníamos en la situación de partida, a fines de 2019 o inicios de 2020. Por un lado, el empleo venía cayendo porque el salario real estaba en niveles desajustados a la productividad y porque la economía crecía muy poco. En ese marco, a nuestro juicio, la caída del salario real que se produjo en 2020 y 2021 fue un factor relevante para el cambio de tendencia en el empleo. Por otro lado, las cuentas públicas mostraban un déficit importante al inicio de esta administración y teníamos un riesgo de perder el grado inversor.

Tampoco se puede perder de vista que la pérdida de empleos y la falta de crecimiento económico que se observaba a partir de 2015 estaba conduciendo, desde 2017, a una caída del ingreso de los hogares. De hecho, a fines de 2019 el ingreso promedio de los hogares acumulaba un descenso de 4% respecto al pico de 2016.

Con estos comentarios tampoco estamos diciendo que este gobierno no pudo hacer las cosas mejor. En otras instancias hemos comentado que despejadas las incertidumbres que se planteaban al inicio de la pandemia, quizás el gobierno pudo dedicar más recursos a atender las situaciones más críticas de pobreza. En más de una ocasión cuestioné en este espacio charlando con ustedes las prioridades que estaban detrás de las rebajas de impuestos implementadas por el gobierno. Pero, por otro lado, la política monetaria de los últimos dos años estuvo fuertemente orientada a bajar la inflación, lo cual favoreció la recuperación de los salarios reales y la baja del tipo de cambio, incluso con consecuencias negativas para la competitividad y rentabilidad de los sectores agroexportadores, que serían los “malla oro” en los términos de la discusión de redes en estos días.

EC: Para cerrar, Pablo, si a partir de estos datos miramos hacia adelante, ¿qué reflexiones plantean ustedes para el debate?

PR: Es esperable que los partidos políticos en la campaña electoral acentúen mucho sus diferencias, es el resultado lógico de la competencia electoral. Y también es legítimo que haya diferentes opiniones sobre lo que se hizo, sobre lo que no se hizo y sobre lo que se debió hacer con las políticas públicas.

Pero esas discusiones deben partir de un buen diagnóstico y de una comprensión de las restricciones y desafíos que enfrenta el país. Mirando hacia adelante, el debate debería enfocarse en las dificultades que tiene nuestro país para alcanzar tasas de crecimiento adecuadas, en la falta de avances en reformas estructurales, en el pobre desempeño de la productividad, y en las dificultades que tenemos para dirigir el gasto público hacia los lugares que son claves para la reducción de la pobreza y la desigualdad.