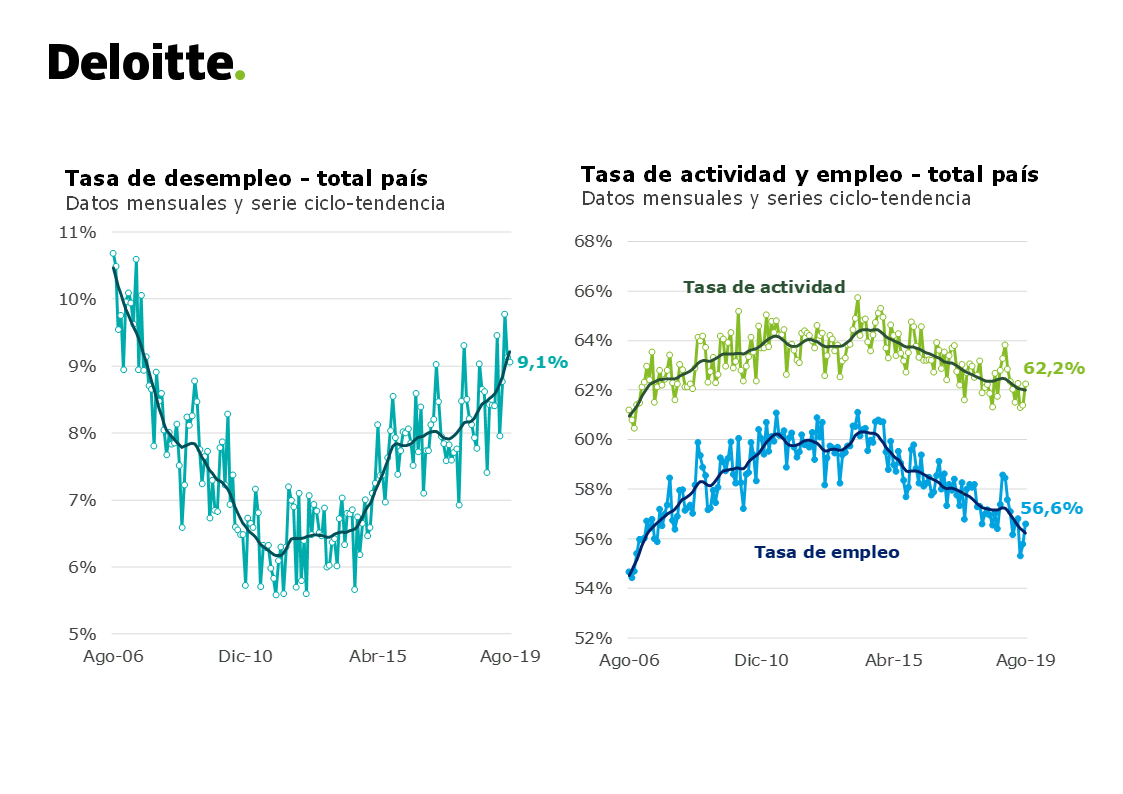

El desempleo permaneció estable en 9,1%, mismo nivel de julio y muy similar al de agosto del año pasado

EMILIANO COTELO (EC): El Instituto Nacional de Estadística informó ayer que el desempleo se mantuvo en 9,1 % de la Población Económicamente Activa en agosto, sin cambios respecto a julio, y en un nivel muy similar al registro del mismo mes del año pasado.

A la luz de estas nuevas cifras, ¿cómo se analiza la evolución del mercado de trabajo en lo que va del año? ¿Cuáles son las perspectivas para los próximos meses? Y en términos más generales, ¿qué está pasando con los ingresos y la capacidad de consumo de los hogares en nuestro país ante la pérdida de empleos que hemos venido viendo en los últimos años? Recorremos estas preguntas con la economista Florencia Carriquiry, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Florencia, los datos que publicó ayer el INE marcaron, como decía Emiliano, que el desempleo se mantuvo apenas arriba del 9 % en agosto ¿Cómo interpretaron ustedes estas últimas cifras del mercado de trabajo?

FLORENCIA CARRIQUIRY (FC): Si miramos el dato puntual de agosto, es cierto que el desempleo permaneció estable en 9,1 % (el mismo nivel de julio y muy similar al de agosto de 2018). Incluso, eso se dio en un marco en el que la tasa de empleo subió en la comparación frente a julio (pasó de 55,8 % de la Población en Edad de Trabajar en julio a 56,6 % en agosto). Lo que sucedió es que al mismo tiempo aumentó la tasa de actividad, reflejando una mayor cantidad de personas buscando activamente empleo y de allí que el desempleo no cedió.

Ahora, como siempre advertimos, las cifras mensuales tienen mucha volatilidad y por eso en Deloitte solemos mirar con más atención los datos en términos de ciclo-tendencia, extrayendo con procedimientos estadísticos habituales la señal más firme detrás de las cifras al depurar factores estacionales e irregulares que ensucian los datos mes a mes. Con esta mirada es claro que los datos vienen marcando un deterioro importante del mercado de trabajo en lo que va del año, la verdad es que en términos de tendencias estamos viendo una caída firme del empleo, que se mantuvo en agosto (y llevó a la tasa de empleo a los menores niveles desde inicios de 2007) y un aumento pronunciado de la desocupación en los últimos meses, que se ha afirmado arriba del 9 %.

RA: Está claro por lo que decís que tenemos niveles de empleo en caída y bajos en una perspectiva histórica. Ahora, ¿de cuántas personas con problemas de empleo estamos hablando? ¿Podemos cuantificarlas?

FC : Obviamente el número varía un poco según las fechas concretas que estemos comparando, pero en términos gruesos podríamos decir que la cantidad de ocupados que tuvimos promedialmente entre enero y agosto de este año está en 1.619.000 aproximadamente. Eso supone unos 4.500 ocupados menos que en el mismo período de 2018.

Y si hacemos una mirada algo más larga y comparamos con los picos de empleo que llegamos a ver en el año 2014, podemos decir que se han perdido más de 58.500 empleos desde entonces.

RA: ¿Y a cuánto asciende la población desempleada según estas últimas cifras?

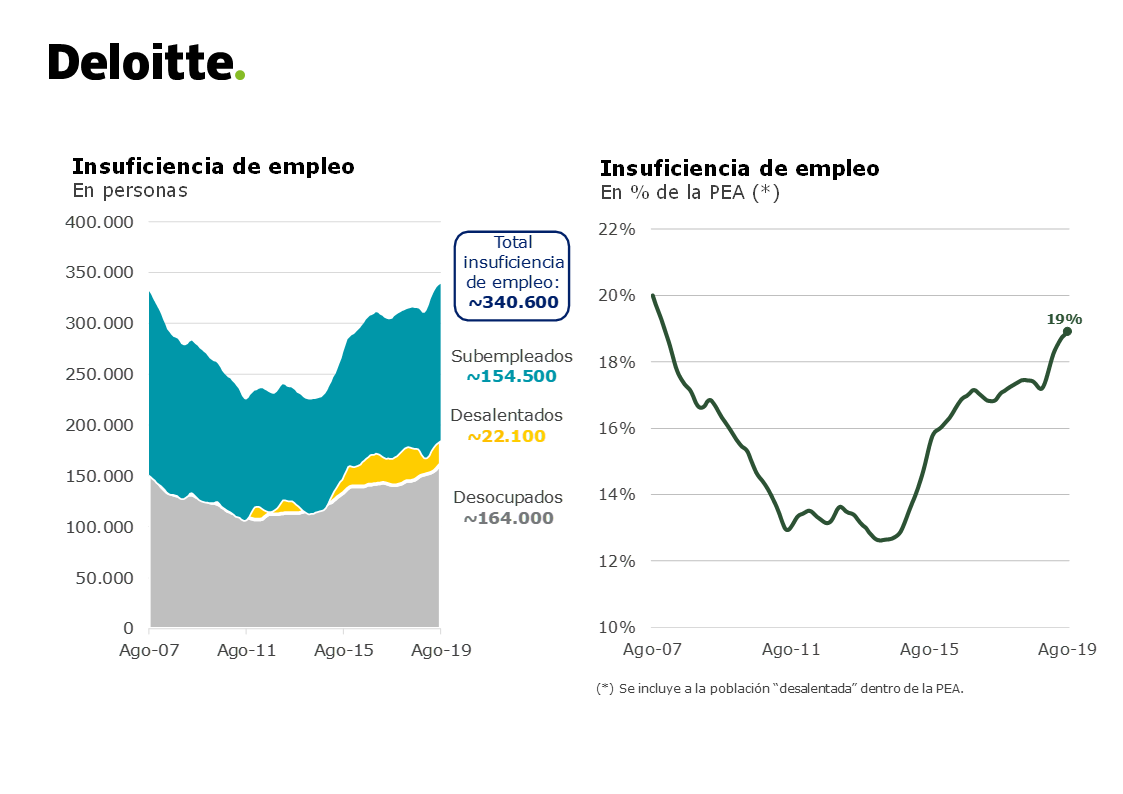

FC: De acuerdo a nuestras estimaciones en base a estas cifras del INE, la población desocupada ronda las 160.000 personas. Ahora, como comentamos varias veces en este espacio, la problemática de insuficiencia de empleo alcanza a una población sensiblemente mayor si consideramos en el cálculo además de la desocupación abierta a los subempleados y desalentados.

RA: ¿Podemos recordar rápidamente a qué hacen referencia con esas otras problemáticas relacionadas a la insuficiencia de empleo?

FC: Sí. Como explicamos en otras oportunidades, además de tener en cuenta la desocupación abierta en el diagnóstico del mercado de trabajo nos parece importante incluir también otras problemáticas como los subempleados (que son quienes tienen empleo pero trabajan menos horas de lo que desearían hacerlo) y a los que llamamos “desalentados”, que definimos como aquellas personas que no están buscando trabajo actualmente pero que sí lo hicieron en el pasado reciente. De alguna manera con esto intentamos reflejar que en momentos de deterioro del mercado de trabajo y de mayor escasez de oportunidades, el desempleo sube, pero también aumentan estas otras problemáticas que a veces pasan más desapercibidas.

El INE publica todos los meses sus estimaciones de subempleados y nosotros en Deloitte calculamos una aproximación a esa población “desalentada”. En base a todo eso es que computamos lo que llamamos “Tasa de Insuficiencia de Empleo”.

RA: ¿Y a cuánto asciende esa tasa de insuficiencia de empleo actualmente según las estimaciones que manejan en Deloitte?

FC: Esta tasa ha venido subiendo sostenidamente en los últimos meses, desde un 17,5 % al cierre de 2018 hasta casi 19 % en agosto. Eso equivale aproximadamente a unas 340.000 personas con alguna problemática de insuficiencia de empleo en nuestro país, más del doble que esos 160.000 desocupados “abiertos” a los que nos referimos usualmente.

RA: Florencia, en este contexto de pérdida de empleos y de más problemas en el mercado de trabajo, ¿cómo están evolucionando los ingresos de los hogares? ¿qué está pasando con la capacidad de compra de las familias en nuestro país?

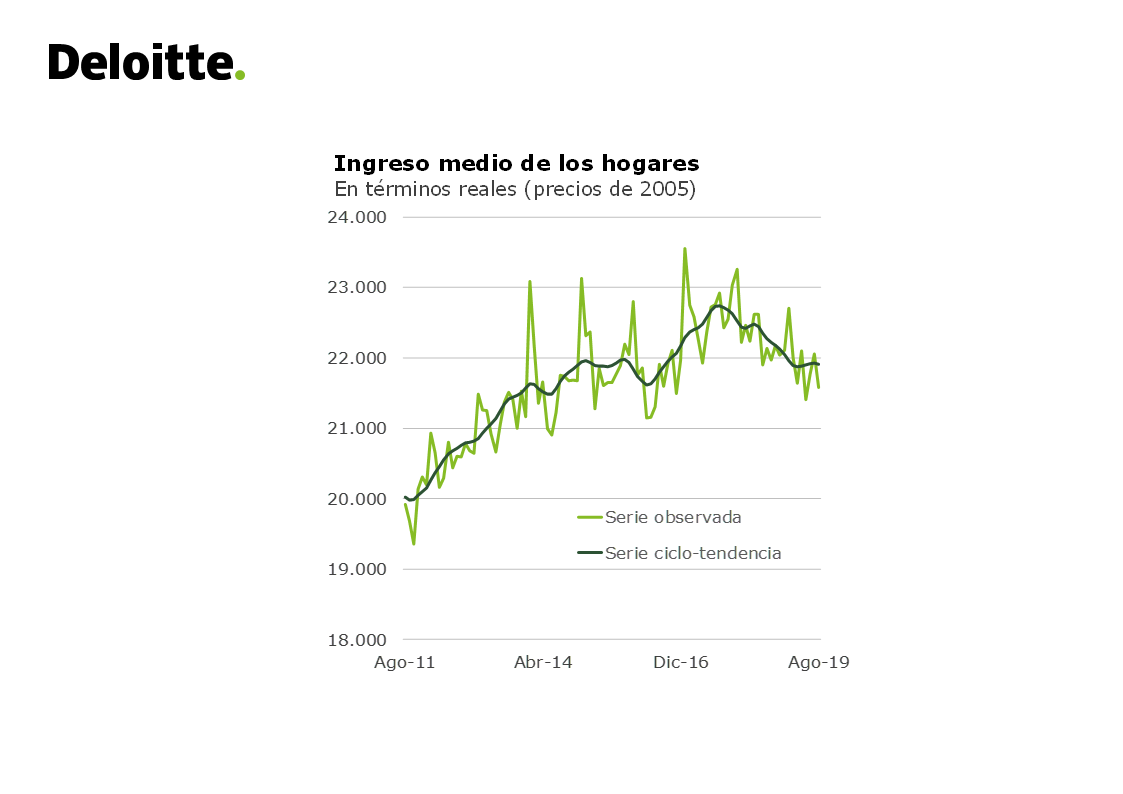

FC: Las cifras de ingresos de los hogares que publica también el INE marcan que en los últimos dos años el poder adquisitivo del promedio de los hogares e nuestro país cayó. En particular, en enero-agosto de este año el ingreso de los hogares promedio (en términos reales) acumula una caída de algo más de 2 % frente al mismo período del año pasado . y si comparamos con los máximos que se observaron un par de años atrás la caída es de algo más de 3 % real.

Esto se explica o tiene por detrás la tendencia de caída del empleo que comentábamos antes pero también se enmarca en un contexto de clara moderación en el ritmo de suba de los salarios reales y de caída del poder adquisitivo a nivel de otras fuentes de ingresos, como los ingresos patronales o de cuentapropistas por ejemplo.

RA: Para ir terminando, entonces, ¿qué perspectivas manejan para el mercado laboral y para el panorama de ingresos de cara a los próximos meses?

FC: La verdad es que no somos optimistas respecto a la posibilidad de ver una mejora significativa en estos indicadores, esencialmente porque estamos con una economía estancada desde hace más de un año y porque hay varios sectores que incluso vienen arrastrando un panorama recesivo (como lo la industria, la construcción y el comercio).

Además, estamos previendo tasas de crecimiento económico muy pobres tanto para este año como para 2020, sobre todo si dejamos de lado el impacto del proyecto de UPM, que va a contribuir en 2020 a nivel de la construcción con un rebote fuerte de la actividad y del empleo en ese sector pero que a nuestro juicio no va a alcanzar por si solo para revertir en lo sustancial las tendencias que comentábamos antes en el mercado de trabajo. Con lo cual, nosotros manejamos en nuestro escenario base un mercado laboral que permanecería muy resentido o que incluso podría llegar a tener un deterioro adicional, con tasas de desempleo afirmándose arriba del 9 % de la PEA en términos tendenciales.

En ese marco y contemplando a su vez que los salarios tendrían probablemente una leve caída en términos reales en el promedio de 2020, los ingresos de los hogares medidos en términos reales (o en otras palabras el poder adquisitivo de los hogares en Uruguay) probablemente mantendrá una evolución moderadamente bajista el año que viene.

***