Se recuperan los rendimientos y los resultados económicos respecto al verano anterior.

EMILIANO COTELO (EC): Después de una zafra 2017/2018 que fue muy dura para los cultivos de verano, este año el clima dio revancha. En particular, el cultivo de soja, clave para la agricultura de nuestro país, registró rendimientos muy elevados, que permitieron una clara recomposición de los niveles de rentabilidad agrícola.

La semana pasada, en el marco del 8vo. Encuentro Nacional de la Mesa Tecnológica de Oleaginosos, la consultora Deloitte presentó una nueva edición del informe “Situación y Perspectivas del complejo oleaginoso en Uruguay”, en el que se analizan las principales cifras del cultivo de soja en la zafra 2018/2019 y se cuantifican sus impactos en la economía de nuestro país.

Sobre este trabajo y sus principales resultados conversamos con el economista Pablo Rosselli, de la consultora Deloitte.

ROMINA ANDRIOLI (RA): Pablo, para comenzar y como hacemos habitualmente recordemos a los oyentes en qué consiste este trabajo que vienen realizando en Deloitte para el complejo oleaginoso desde hace ya varios años.

PABLO ROSSELLI (PR): Bien. Como explicamos otros años, desde 2014 estamos apoyando al grupo Oleaginosos Uruguay con la realización de este informe, que tiene como objetivo realizar un seguimiento sistemático de varios indicadores clave del sector, no sólo desde el punto de vista productivo, sino también desde una perspectiva económica y tecnológica.

Además de reunir la información disponible en distintas fuentes secundarias, el trabajo proporciona información primaria, que se recaba a través de una encuesta a los principales actores del sector (tanto productores como acopiadores) y que permite construir bastantes indicadores, y abrirlos, por ejemplo, por región o zona del país.

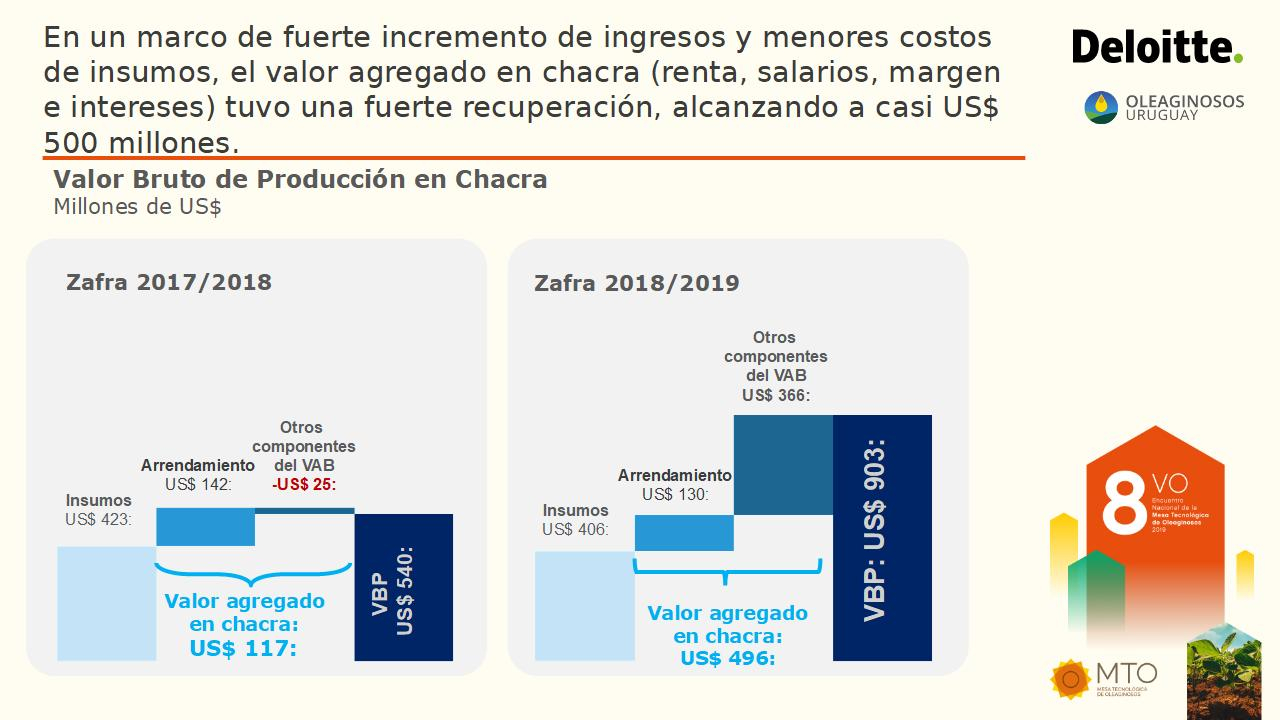

RA: Como decía Emiliano, esta última zafra de soja marcó una recuperación fuerte de los rendimientos y de los resultados económicos respecto al verano anterior, lo hemos comentado en el programa en otras oportunidades. Pero yendo a las cifras que presentan en el informe ¿Cuánto creció finalmente la producción de soja este año?

PR: Claramente en esta última zafra el clima contrastó con lo que habíamos visto en el verano 2017/2018 y permitió un muy buen desarrollo del cultivo de soja.

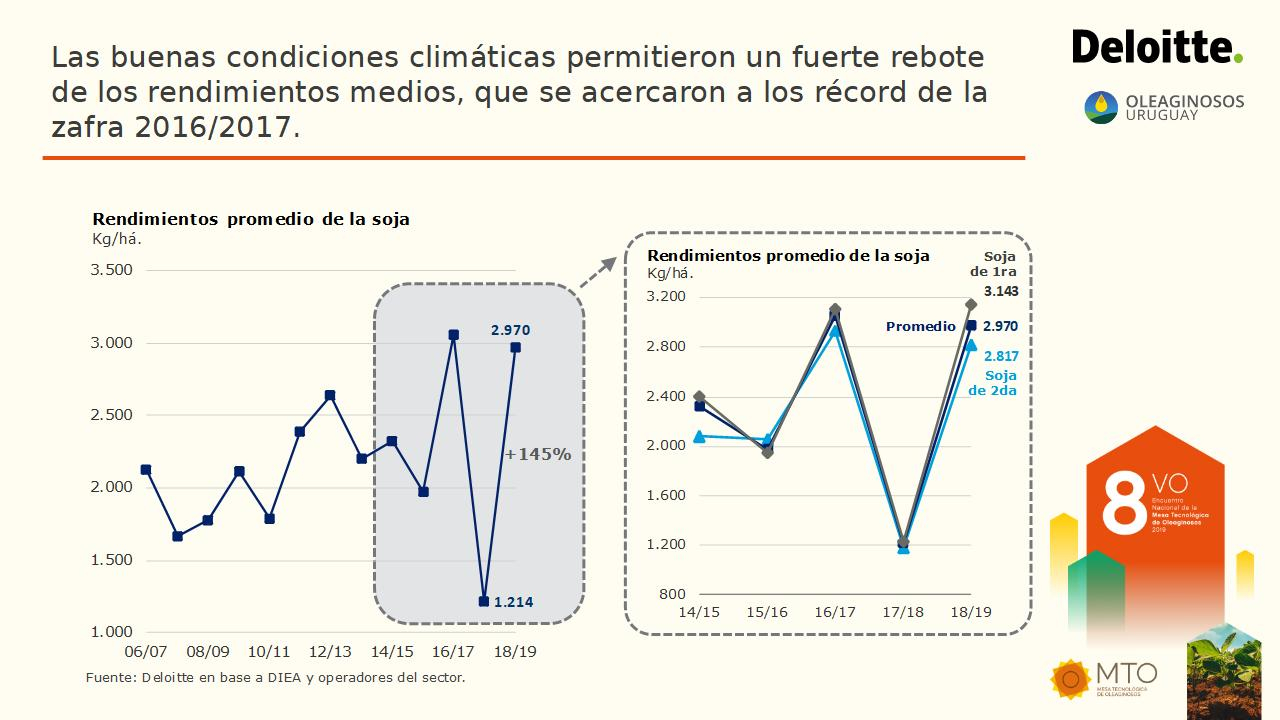

Yendo a los números, a nivel promedio país se levantaron, según el relevamiento que realizamos entre productores, unos 2.970 kilogramos por hectárea y eso supuso una suba de más de 140% frente a la zafra anterior, que había sido excepcionalmente mala, un rendimiento promedio de apenas 1.200 kilogramos por hectárea (el mínimo de la historia).

Desde esos niveles tan malos del verano 2017/2018 resultaba esperable ver una recuperación de los rindes este año, pero los rendimientos terminaron siendo realmente muy buenos. 2.970 kilos por hectárea es un rendimiento realmente muy alto para nuestro país, es apenas menor al récord de la zafra 2016/2017, que había superado ligeramente los 3.000 kilogramos por hectárea. Incluso, en la soja de primera (es decir, la que no viene después de un cultivo de invierno y por tanto se siembra más tempranamente) los rendimientos fueron superiores a los 3.100 kilos por hectárea, en la soja de segunda (la sembrada a continuación de un cultivo de invierno) el rinde medio fue algo menor (se ubicó en torno a los 2.800 kilos).

En definitiva, fue una muy buena zafra en términos productivos, los rendimientos fueron buenos en todo el país. En el Noreste, que fue la región de menores rindes en este último verano, se levantaron 2.500 kilos por hectárea en promedio, que no es un mal rendimiento para los parámetros habituales de nuestro país.

RA: Y con esos rendimientos, ¿a cuánto llegó la producción, entonces?

PR: Si tenemos en cuenta que en esta zafra el área de soja tuvo una nueva baja y se ubicó levemente por debajo de 1.100.000 hectáreas, entonces la producción de soja se habría ubicado en poco más de 3,2 millones de toneladas este año, es una cifra que es más de 120% superior a la del año pasado, aunque se mantuvo aún por debajo del pico de 2017, cuando no sólo los rindes fueron ligeramente más altos (y marcaron un récord histórico) sino que el área también era mayor.

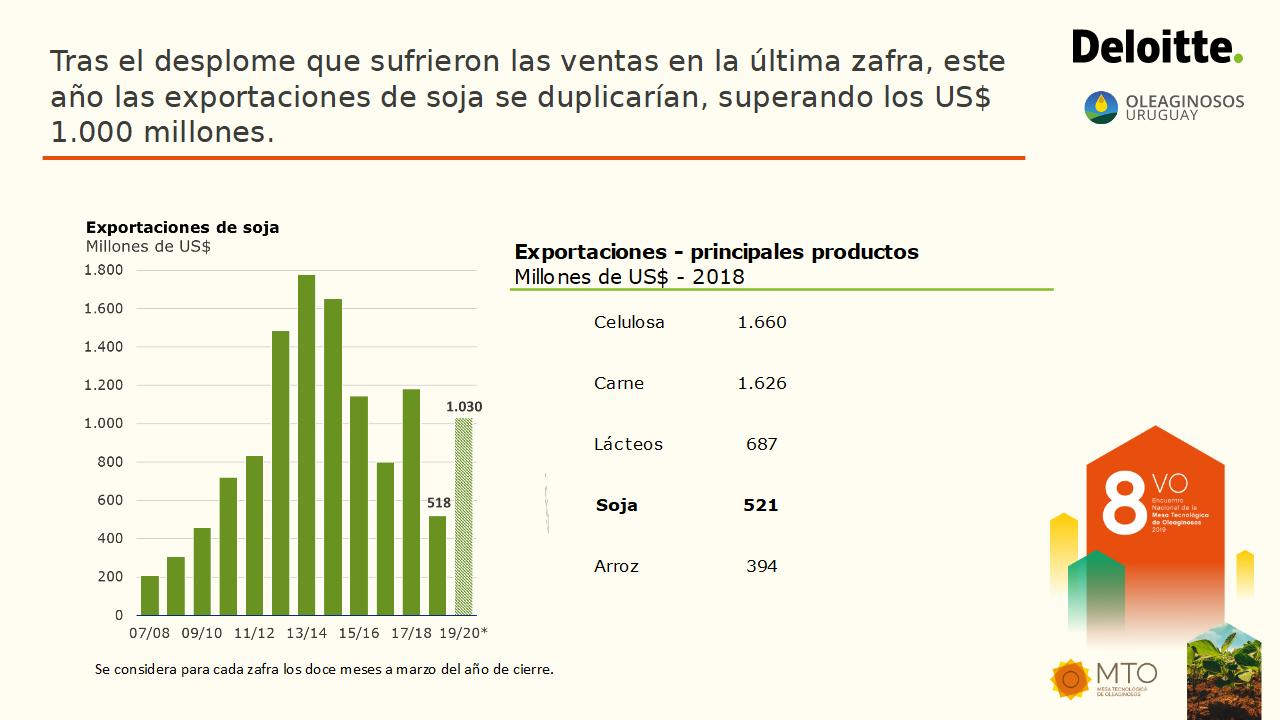

RA: Con esa recuperación de la producción es claro que vamos a tener una suba fuerte de las exportaciones de soja este año, ¿verdad?

PR: Sin dudas. Si bien los precios de la soja han bajado, las exportaciones se ubicarían en torno a los US$ 1.000 millones este año, van a prácticamente duplicar las ventas registradas en 2018. Y de esa manera la soja va volver a ser el tercer rubro en importancia a nivel de las exportaciones de bienes, sólo por debajo de la carne y la celulosa. El año pasado había caído por debajo también de los lácteos.

RA: Yendo ahora a los resultados económicos de esta última zafra ¿Cómo evolucionaron los precios de la soja y los costos de implantación de este cultivo respecto a la zafra anterior?

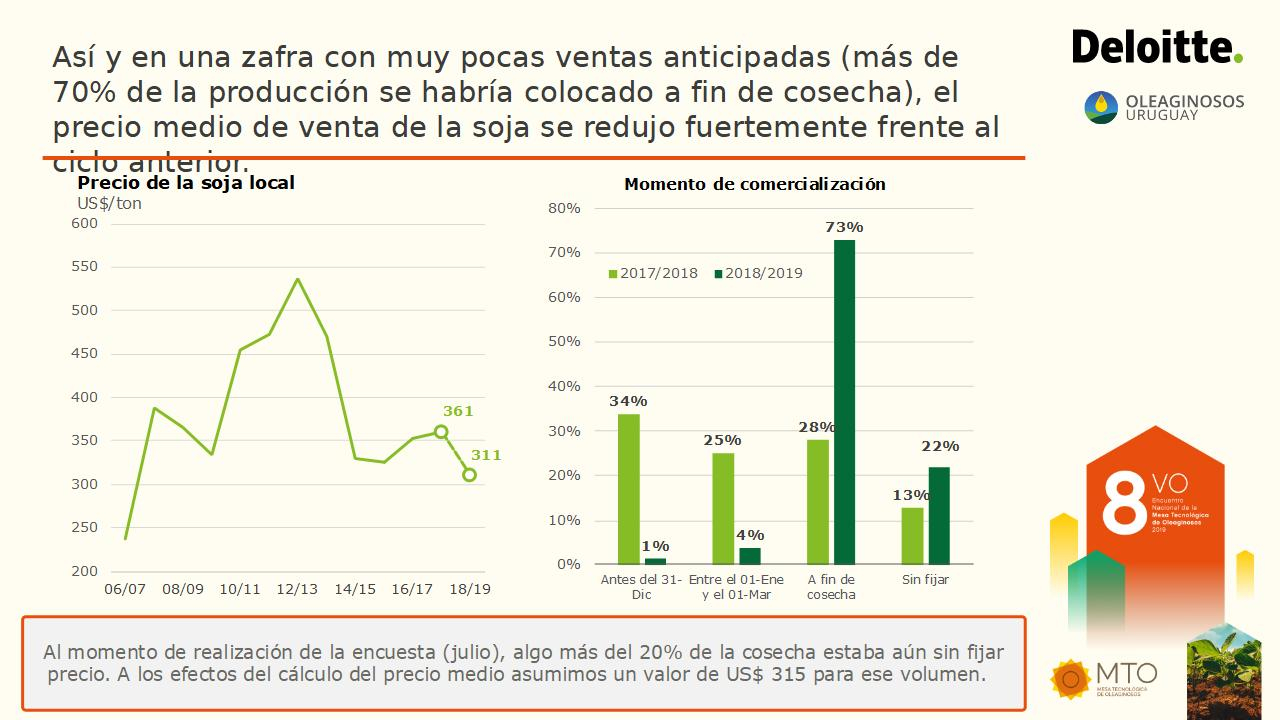

PR: Si bien al momento de cerrar el relevamiento (en julio) había casi un 20% de la cosecha sin colocar, el precio medio de venta de la soja local estaría cerrando este año apenas por encima de los US$ 310 por tonelada, que es un valor 14% menor al del año pasado y es el más bajo desde la zafra 2006/2007. Fue una zafra muy particular, porque prácticamente no hubo ventas anticipadas y la gran mayoría de los productores terminaron vendiendo la cosecha al momento de levantarla, que justamente fue cuando vimos los menores precios en Chicago, porque allá por marzo-abril las cotizaciones sufrieron una caída bastante significativa en Estados Unidos. Eso sin dudas impactó en la caída del precio promedio de venta de esta última cosecha.

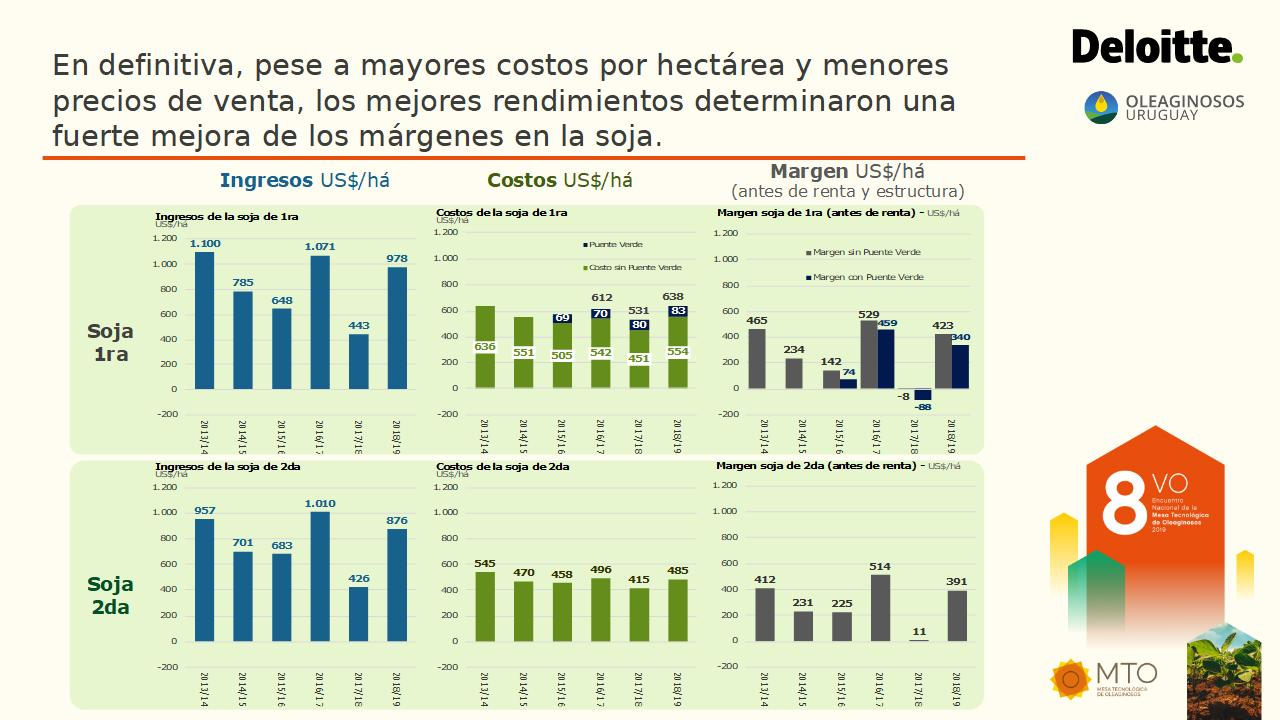

Y, por otra parte, los costos subieron, si los medimos por hectárea, en parte porque aumentó el costo de la semilla (tras la escasez que dejó la cosecha 2018) y también se encarecieron algunos agroquímicos y fertilizantes, pero sobre todo porque aumentaron mucho los costos post-cosecha (como el transporte y acondicionamiento del grano), porque estos dependen esencialmente del volumen y, como decíamos antes, el volumen levantado por hectárea más que se duplicó respecto a la zafra anterior. Por eso los costos por hectárea aumentaron aproximadamente un 20% frente al ciclo previo y se ubicaron en torno a los US$ 550 por hectárea en la soja de primera y en poco menos de US$ 490 por hectárea en la soja de segunda.

RA: Ahora, de todos modos, la rentabilidad del cultivo mejoró notoriamente frente al verano pasado, ¿verdad?

PR: Claramente. Pese a que los precios bajaron y los costos por hectárea subieron, como decía recién, la mejora de los rindes permitió una suba fuerte de los márgenes del cultivo.

Para poner esto en cifras, según las estimaciones que elaboramos en el trabajo, el margen promedio en la soja (antes de la renta de la tierra), que había sido negativo en unos US$ 60 por hectárea en la zafra 2017/2018, se ubicó en unos US$ 360 por hectárea en promedio en este último verano. Es un margen menor al del verano 2016/2017 y a los que se obtenían antes de la caída de precio de los commodities allá por 2014 (cuando la soja valía más deUS$ 500 por tonelada), pero se trata de un margen igualmente bueno. Al mismo tiempo, los costos de arrendamiento de la tierra han tendido a bajar y de acuerdo al relevamiento que realizamos este año estarían en torno a los US$ 200 por hectárea por año a nivel promedio país.

Lógicamente, estos valores son para el promedio de los productores y siempre hay diferencias significativas caso a caso, pero en esta última campaña la rentabilidad del cultivo de soja habría vuelto a niveles adecuados en términos generales. En particular, como presentamos en el informe, los mejores resultados se observan en chacras del Litoral Sur (el corazón agrícola de nuestro país), mientras que los peores márgenes se registran en el Noreste (donde los rendimientos son peores en general y los costos de transporte son más altos).

RA: Vayamos a los impactos de la soja en la economía uruguaya. La contribución de este cultivo al PBI había caído mucho el año pasado, ¿verdad? ¿Cómo son las cifras para esta campaña?

PR: Una precisión, es que las cifras del impacto del complejo oleaginoso en el valor agregado no sólo consideran a la soja (que es por lejos el principal cultivo oleaginoso), sino que también incluyen los impactos derivados de los cultivos de colza y carinata, que son cultivos de invierno y que están creciendo, aunque aún ocupan menos de 60.000 hectáreas a nivel país.

Hecha esa aclaración, de acuerdo a las estimaciones que realizamos en el marco de este trabajo, si consideramos todos los impactos (directos e indirectos) a lo largo de la cadena de valor, la producción de oleaginosos generó un valor agregado de poco más de US$ 830 millones en este ciclo, que equivale a 1,5% del PIB. Claramente, se trata de una cifra muy superior a la del ciclo anterior, cuando el valor agregado generado en torno al sector oleaginoso se había reducido a apenas 0,5% del PBI.

RA: Para terminar, entonces, ¿cómo están viendo las perspectivas para lo que va a ser la próxima zafra 2019/2020?

PR: Aún hay varias dudas en relación a la próxima campaña. Nosotros en Deloitte tendemos a pensar que el área de soja se mantendrá en torno a los niveles del último verano. Puede haber alguna caída adicional en tierras marginales, en donde la ganadería y la forestación están planteando una competencia más fuerte, pero en lo sustancial nos parece que el ajuste de área ya se procesó.

Por otra parte, estamos con bastante volatilidad a nivel de precios, pero los valores para la soja 2020 son levemente mayores a los del inicio de este año y los costos deberían bajar, con un dólar más alto y en la medida en que se normalicen los precios de la semilla.

Con lo cual, a priori y aun asumiendo rendimientos algo menores a los de este año (porque las condiciones climáticas tan buenas del último verano difícilmente se repitan), los márgenes seguirían siendo adecuados. Concretamente, nosotros estamos estimando, un margen medio, antes de la renta de la tierra, en torno a los US$ 340 por hectárea, que es algo menor a la de este verano pero que como decía recién supone una rentabilidad razonable nuevamente para este sector.

***