Foto: Jcomp|Freepik

¿Qué marcaron los últimos datos de actividad económica a nivel regional y cómo se comparan con el desempeño de la economía uruguaya?

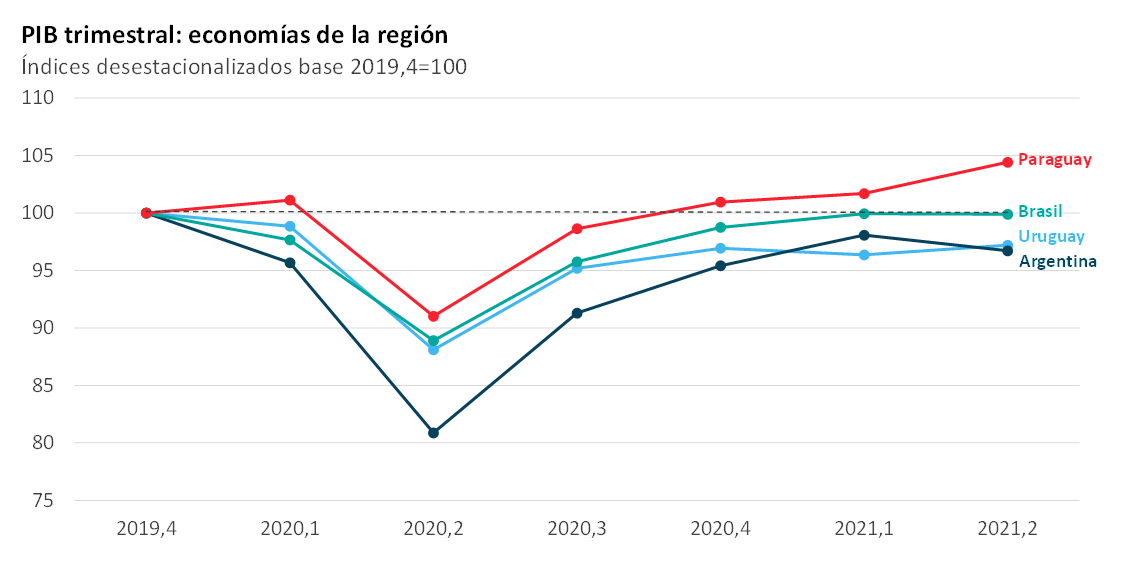

EMILIANO COTELO (EC): La semana pasada se dieron a conocer datos de actividad económica en varios países de la región. En primera instancia y como analizamos el jueves pasado, se conocieron los datos de PIB de Uruguay, que marcaron un crecimiento apreciable en el segundo trimestre. A su vez, en esa misma semana también se conocieron los datos de Argentina y de Paraguay, mientras que en el caso de Brasil las cifras se habían divulgado un poco antes.

En ese marco y con todos estos datos a la vista, nos parecía oportuno comparar la evolución que ha venido mostrando la actividad económica en Uruguay con la observada a nivel regional. Para eso, vamos a conversar en los próximos minutos con el economista Pablo Rosselli, socio de Exante.

¿Te parece si empezamos haciendo un breve repaso de lo que dejaron las cifras de PIB de Uruguay correspondientes al segundo trimestre?

PABLO ROSSELLI (PR): Me parece bien. Como comentaba Florencia el jueves, los datos para Uruguay mostraron un crecimiento del PIB de 0,9% en el segundo trimestre respecto al trimestre previo y una expansión de más de 11% respecto al segundo trimestre del año pasado (que recordemos fue el más afectado por el COVID). Aunque el dato del segundo trimestre fue mejor que el que proyectábamos, la actividad económica en nuestro país todavía se encontraba en el período abril-junio un 2,8% por debajo de los niveles pre-COVID.

Si hacemos foco sobre los datos del segundo trimestre, el crecimiento fue muy generalizado a nivel sectorial, tanto en lo que tiene que ver con la comparación interanual (lo cual era previsible porque justamente comparamos con el peor momento del año pasado), pero también si tomamos nuestras estimaciones desestacionalizadas para comparar respecto al primer trimestre del año. Desde el lado de la demanda, los movimientos más salientes se dieron a nivel de la inversión en activos fijos, que mostró un crecimiento de más de 30% interanual (principalmente a raíz del proyecto de UPM pero también por un aumento relevante de la inversión en maquinaria y equipos), así como en el consumo público (17% interanual) derivado fundamentalmente de mayores gastos en salud y educación.

EC: Está bien. Si pasamos ahora al análisis de otras referencias a nivel regional, ¿qué podemos decir sobre las últimas cifras de PIB que se fueron conociendo en estos días?

PR: A ver, si empezamos por lo más reciente, el viernes se conocieron cifras de Paraguay. En concreto, el PIB en Paraguay subió casi 3% en el segundo trimestre (frente al trimestre anterior) y se ubicó en torno a 15% por encima de sus niveles de un año atrás (que había sido como en todos los casos el período más afectado por la pandemia). De este modo, la economía paraguaya se ubicaba en el período abril-junio más de 4% por encima de los niveles del cierre de 2019 (previo a la llegada del COVID). Quiere decir que la economía paraguaya muestra una muy buena recuperación tras el shock de Covid.

Vale destacar también que este ritmo de crecimiento se da en un contexto en el que Paraguay había caído solo 0,6% en el promedio del año pasado, muy por debajo de los guarismos que exhibieron no solo otras economías regionales sino que también en la comparación internacional.

EC: Y en el caso de Argentina, que fue el otro país cuyos datos se divulgaron la semana pasada, ¿qué mostraron las cifras para el segundo trimestre?

PR: En el caso de Argentina, y contrariamente a lo que se observó en Uruguay o Paraguay, las cifras publicadas por el INDEC marcaron una caída del PIB de 1,4% en el segundo trimestre de 2021 respecto a lo que eran los guarismos de enero-marzo. Esa retracción de la actividad había sido anticipada por varios indicadores mensuales, debido a que el brote de COVID derivó en abril y mayo en una retracción significativa del consumo privado.

A pesar de esa retracción, la actividad económica se ubicó 18% por encima de los niveles del mismo trimestre de 2020, aunque los niveles de abril-junio todavía resultan un 3% por debajo de los niveles pre-COVID.

EC: ¿Y en el caso de Brasil?

PR: En Brasil, las cifras del segundo trimestre mostraron un descenso muy leve del PIB respecto al primer trimestre y un crecimiento de 12% frente al segundo trimestre de 2020 (de nuevo, siendo el período más impactado por la pandemia). En el caso de Brasil, la actividad económica ya se encuentra en niveles muy similares a los observados al cierre de 2019, antes del COVID.

EC: A partir de los datos que comentabas, Uruguay es junto con Argentina el país que mostró la menor recuperación tras el impacto del COVID. ¿Cómo se analiza eso?

PR: Es cierto. La verdad es que en la comparación contra los niveles previos a la pandemia (correspondientes al cuarto trimestre de 2019), Uruguay queda un poco mal parado respecto a las otras referencias regionales. Recién decíamos que estábamos casi 3% por debajo de los niveles previos a la llegada del COVID, en forma similar a Argentina, pero con una recuperación menor a la observada en Brasil y especialmente en Paraguay.

Sin embargo, tenemos que manejar esta comparación con cierta cautela.

EC: ¿Por qué?

PR: Por dos razones, por un lado, la evolución de la actividad económica en los países que estamos analizando fue muy diferentes en los años previos a la pandemia. Por ejemplo, en el caso de Brasil, todavía la actividad económica permanece 3% por debajo de los niveles de inicios de 2014, tras lo que fue una recuperación muy lenta de la recesión de 2015 y 2016. En tanto, en Argentina se está registrando desde hace varios años un escenario de estancamiento económico unido a muy altos niveles de inflación. De hecho, la actividad económica en Argentina está en los niveles más bajos desde 2010, si exceptuamos los trimestres posteriores a la llegada de la pandemia. En cambios, si bien Uruguay había exhibido un desempeño magro desde 2015 hasta 2019, de todas formas, ese desempeño era muy superior a los de sus vecinos. Entonces, siendo cierto, que la recuperación del COVID viene más lenta que en Brasil y similar a Argentina, nuestros dos vecinos vienen de muchos años de mal desempeño económico.

A su vez, la otra gran salvedad que hay que hacer en esa comparación es que la economía uruguaya es muy dependiente de la actividad turística. En ese sentido, el hecho de que las fronteras de Uruguay permanezcan todavía cerradas para los turistas tiene todavía un impacto muy relevante pero debería conducir a un mejor desempeño económico una vez que el país pueda volver a recibir turistas en condiciones más o menos normales, lo que aguardamos ocurra a final de este año.

EC: Para cerrar, ¿qué podemos esperar para Uruguay y para las economías de la región en materia de actividad económica para los próximos meses?

PR – En el caso de Uruguay acabamos de conocer los datos del segundo trimestre y estamos revisando al alza nuestras proyecciones. En concreto, teniendo en cuenta la mejora de la situación sanitaria, que las perspectivas en el agro siguen siendo favorables, que las exportaciones han continuado creciendo a buen ritmo y que el proyecto de UPM sigue impulsando la actividad de la construcción, nuestros últimos pronósticos apuntan a un crecimiento en torno de 3,5% en el promedio de este año. Eso supone una revisión importante respecto al pronóstico que veníamos manejando hasta ahora (+2,7%). A su vez, para el año que viene estimamos que la actividad económica mostraría un crecimiento promedio anual de similar magnitud (en torno de 3,5%).

En el caso de Brasil, este año cerraría con una expansión promedio de 5%, reflejando fundamentalmente un rebote tras la caída de 4% del año pasado. En tanto, para 2022 esperamos un crecimiento más bien moderado de la economía brasileña, inferior al 2%.

En Argentina, en tanto, las proyecciones apuntan a que el PIB aumentaría 7% este año (tras haber caída casi 10% el año pasado) a un crecimiento adicional muy moderado (2,5%) en 2022.

Puestas en perspectiva de mediano plazo, considerando el desempeño pre-COVID, las proyecciones para Argentina y Brasil son poco alentadoras.

Por último, en el caso de Paraguay y a diferencia del resto de los países, la economía mostraría un crecimiento fuerte en 2021 y 2022 (de 5% y 4% promedio anual respectivamente). Y esas tasas fuertes de expansión vendrían luego de una caída pequeña de la actividad en 2020 (de 0,6% como ya dijimos).