Foto: Pixabay

Turbulencias políticas en Brasil: impactos sobre la plaza financiera y las perspectivas económicas

Brasil estuvo marcado en estas últimas jornadas por fuertes turbulencias políticas: manifestaciones a favor y en contra del gobierno en distintos puntos del país, discursos del presidente Bolsonaro atacando al poder judicial e incluyendo amenazas de corte antidemocrático, respuestas por parte de distintos partidos políticos y expectativa de que la base de Bolsonaro también empiece a mostrarse a favor de un “impeachment”.

Si bien ayer de tarde Bolsonaro hizo una declaración a la población indicando que sus comentarios se dieron por “el calor del momento” y que se comprometerá a respetar las decisiones del Supremo Tribunal Federal, está claro que el clima político en Brasil sigue estando sumamente tenso.

Con este telón de fondo, nos pareció oportuno dedicar el espacio de análisis económico de hoy a recorrer cómo reaccionó la plaza financiera brasileña a estas novedades y evaluar qué impactos pueden preverse en materia de actividad económica para este vecino en los próximos meses. Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Emiliano comentaba recién algunas de las principales noticias que nos llegan desde Brasil. ¿Podemos repasar cómo están viendo los mercados estos últimos acontecimientos políticos?

ALICIA CORCOLL(AC): Los mercados están bastante expectantes a esta serie de hechos políticos que se están dando en Brasil, porque alimentan la visión de que hay una muy mala relación entre Bolsonaro y el Congreso y otras instituciones (como el Supremo Tribunal Federal, el poder judicial).

Más allá de las manifestaciones concretas del martes o de la oratoria “peligrosa” que fue adoptando Bolsonaro, es de por sí toda la sucesión de acontecimientos y ruidos políticos lo que está perjudicando al clima de expectativas en Brasil. Eso claramente incide negativamente en la percepción de riesgo que hoy tienen los inversores sobre el país y se refleja en las variables financieras.

RA: Alicia, por ahí quiero ir, ¿qué repercusiones han tenido todas estas novedades sobre la plaza financiera en Brasil? ¿Qué pasó con el valor del dólar o con el precio de las acciones?

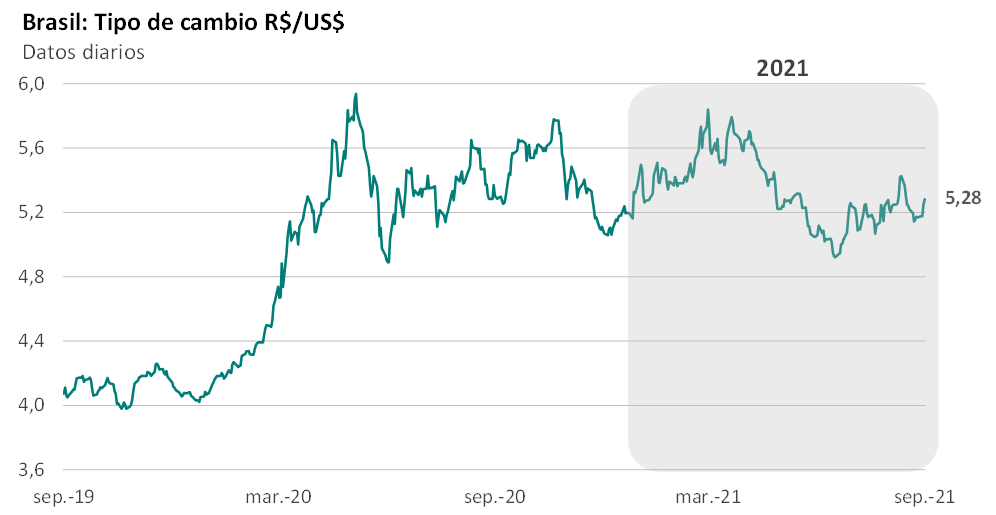

AC: Este deterioro político es un proceso que ya viene desde hace un tiempo, así que estos últimos meses ya estaban siendo de alta volatilidad en el mercado brasileño. Tuvimos hace poco, en agosto, un pico de tipo de cambio de R$ 5,40, pero luego bajó y estuvo oscilando por debajo de los R$ 5,20, que en cualquier caso es un valor alto en una comparación histórica.

Ahora puntualmente tras las manifestaciones del martes vimos un repunte del tipo de cambio hasta R$ 5,28 y una desvalorización de las acciones, con la bolsa de San Pablo cayendo 4% el miércoles pero rebotando ayer de tarde (a raíz de esta nueva declaración de Bolsonaro de que no es su intención de agredir a los distintos poderes y de que respetará las instituciones de la República).

En línea con lo que decíamos antes, lo que seguramente esté alentando los movimientos negativos es la perspectiva de que la crisis institucional y la tensión política van a obstaculizar la agenda de reformas (que ya venía atrasada) y dificultar la negociación de temas importantes para el futuro de la economía.

RA: Además, si bien todavía falta un año, se acercan las elecciones presidenciales allí en Brasil. ¿Qué tanto están siguiendo este tema los mercados financieros?

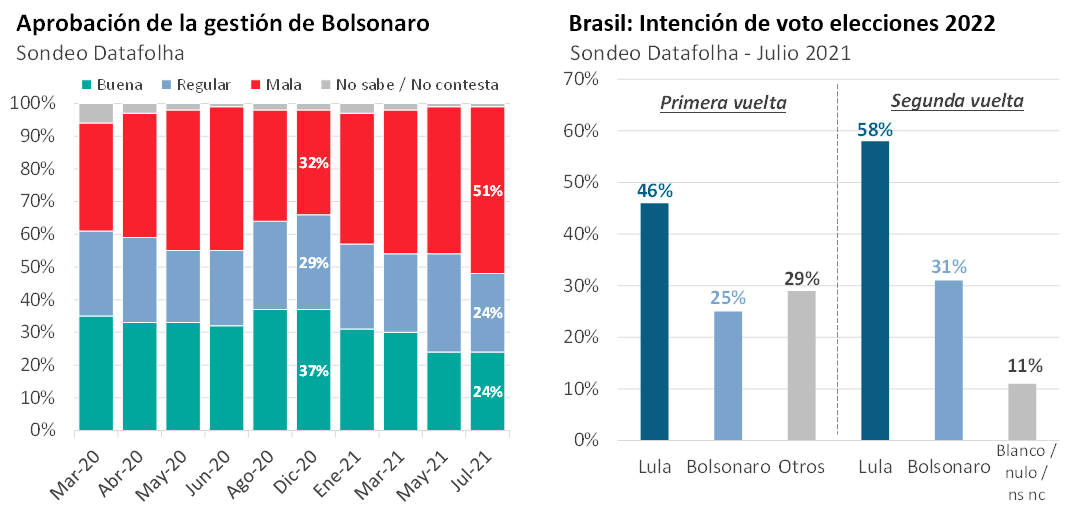

AC: Es cierto. Recién son en octubre, pero es algo que se está mirando con bastante atención porque Bolsonaro está perdiendo apoyo. La aprobación de la gestión del gobierno (que ya venía golpeada por la mala percepción del manejo de la pandemia) tuvo un deterioro adicional en las últimas mediciones y los sondeos de intención de voto para las elecciones presidenciales lo muestran como un claro perdedor frente a Lula. Ante eso, Bolsonaro estuvo haciendo cambios en el gabinete y está buscando alianzas con agrupaciones políticas para tratar de recuperar un mejor posicionamiento, pero sin dudas lo político va a ser un elemento central a atender en estos próximos meses.

RA: Y esta no es la única vulnerabilidad que hoy preocupa sobre Brasil, ¿verdad? Pienso por ejemplo en la situación fiscal, que está en el foco desde hace unos cuantos años. ¿Cómo sigue evolucionando ese frente?

AC: Sí, exactamente. Los últimos números fiscales están mostrando una mejora frente a los meses más afectados por la pandemia, pero igual el déficit fiscal en Brasil equivale a un 7% del PIB, así que efectivamente la situación fiscal todavía es muy delicada.

Por eso mismo, el riesgo país de Brasil es uno de los más altos en la comparación regional (y ha subido un poco más en estos últimos días). Con ese contexto, entonces, el frente fiscal puede llegar a traer sorpresas negativas al escenario de financiamiento de Brasil para los próximos meses. No debería extrañar que los inversores comiencen a exigir tasas de interés más altas para tomar deuda brasileña.

RA: Me imagino que todo esto tiene que estar impactando en el panorama de actividad económica en Brasil. ¿Cómo quedan las perspectivas para los próximos meses?

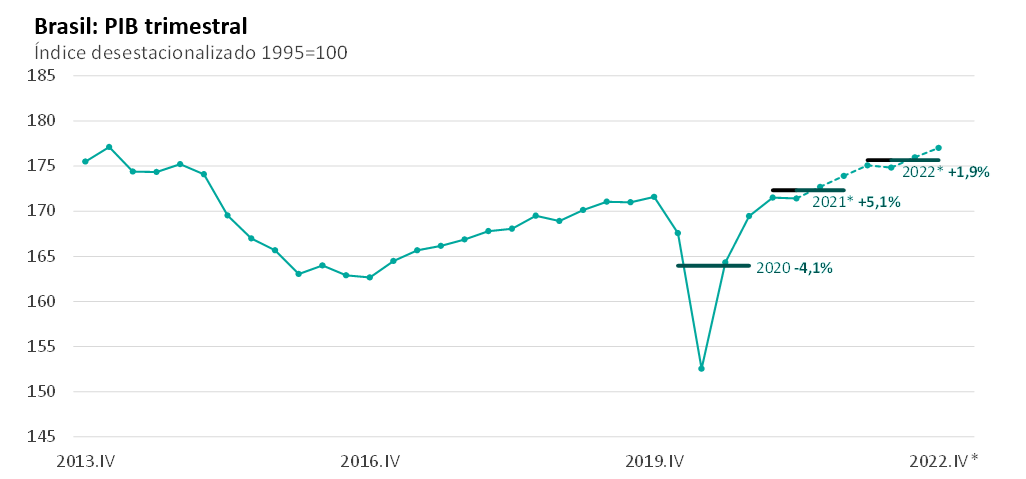

AC: La situación en Brasil tiene muchas complejidades. El repunte ha sido rápido y el PBI ya recuperó sus niveles pre-pandemia, pero igual se espera un crecimiento moderado para los próximos meses. Las últimas proyecciones apuntan a un crecimiento económico de aproximadamente 5% en el promedio de este año (que está afectado por la baja base de comparación del 2020) y de 2% el año que viene.

No son pronósticos particularmente buenos frente a los que se manejan para otras economías en el mundo y es importante recordar que Brasil había tenido una recesión muy severa en 2014-2015 de la que nunca terminó de recuperarse. Aunque ahora el país se está reactivando del golpe del COVID y se prevé algo más de crecimiento, al cierre del año que viene la actividad recién volvería a niveles similares a los de 2013. Así que el panorama es bastante pobre.

El otro punto a tener en cuenta es que el endurecimiento monetario que está implementando el Banco Central de Brasil podría trabar todavía más la recuperación de la economía.

RA: ¿Podemos explicar eso con más detalle? ¿A qué te estás refiriendo concretamente?

AC: Sí. Un elemento del que no hablamos hoy es que Brasil está con un contexto de alta inflación, de casi 10% anual. Parte del aumento de la inflación se entiende transitorio y las expectativas están relativamente ancladas (porque se espera una inflación de 4% para fin de 2022). O sea, no es una situación de desborde inflacionario, pero aún así con esa inflación alta y con las presiones sobre el mercado cambiario, el Banco Central de Brasil viene endureciendo la política monetaria en forma importante. Ya subió la tasa de interés de referencia en más de tres puntos porcentuales desde febrero y le está avisando al mercado que va a disponer de subas adicionales en las próximas reuniones.

Por eso decía que este aumento de las tasas de interés en Brasil implica un riesgo de que se frene la recuperación económica (por ejemplo, por la vía de un mayor costo del crédito).

RA: Para cerrar, ¿qué se espera en materia cambiaria? Lo pregunto porque siempre es relevante para nosotros desde Uruguay mirar lo que ocurre con el dólar en este vecino.

AC: Si uno toma la mediana de la encuesta de expectativas que hace el Banco Central de Brasil, se esperan niveles de tipo de cambio parecidos a los actuales: no se proyectan subas adicionales del valor del dólar, pero tampoco descensos. Eso significa que esa moneda brasileña tan depreciada frente al dólar en términos históricos no se va a revertir en el corto plazo y ratifica que vamos a seguir teniendo un Brasil realmente muy “barato” desde la perspectiva uruguaya.

|