ROMINA ANDRIOLI (RA): Esta época del año se presta para hacer balances. En la mañana de hoy, les proponemos hacer uno en clave económica.

¿Fue un año mejor, peor o simplemente distinto a lo que se esperaba a comienzos de 2025? ¿Cuán determinante fue el contexto externo para el desempeño económico de Uruguay? ¿En qué áreas de la economía uruguaya estuvieron los mejores resultados? ¿Cuáles son los desafíos que quedan planteados para 2026? Les proponemos conversarlo con la economista Tamara Schandy, socia en Exante.

Tamara, ¿qué balance general hacen de 2025 en el equipo de Exante?

TAMARA SCHANDY (TS): Terminó siendo un año de bastante continuidad, aunque cuando arrancó había varios elementos potencialmente disruptivos y otros que podían abrir algunos espacios de incertidumbre. Al fin y al cabo, tuvimos un giro bien importante de la agenda económica de Estados Unidos en los primeros meses desde la asunción de Trump. Y al mismo tiempo éste era el primer año de un nuevo gobierno en Uruguay. En nuestro país estamos bastante habituados a transiciones poco traumáticas y con mucha continuidad en los principales lineamientos de política económica, pero el cambio de gobierno no deja de ser un hito con varias señales que se miran con mucha atención desde el ámbito empresarial: la nominación de los equipos, el armado del presupuesto, la divulgación de nuevas pautas salariales, el despliegue de la agenda en otras áreas que son relevantes para la economía.

En absoluto quiero decir que no pasaron cosas importantes este año. Sin embargo, si pasamos raya, creo que el escenario internacional terminó siendo (al menos de corto plazo) menos disruptivo de lo que se temía. En la región hubo algunos cambios que podemos repasar, pero todavía incompletos. Y, en Uruguay, cerramos 2025 con inflación controlada y poco crecimiento de la actividad, que eran dos rasgos que teníamos muy incorporados en nuestro escenario de proyección cuando arrancó el año.

RA: Arranquemos por el mundo. A comienzos de año había bastante preocupación por Estados Unidos, el giro proteccionista y los anuncios de aranceles. ¿Cómo cierra ese frente?

TS: El impacto del giro proteccionista en Estados Unidos fue menor al que se anticipaba luego del “Liberation Day”, tanto en términos de actividad como de inflación. Eso no quita que la escalada proteccionista puede terminar teniendo igual efectos nocivos de mediano plazo. Al fin y al cabo, encarece insumos, interfiere en cadenas globales y reduce la eficiencia. Puede terminar dando lugar a un período de bajo crecimiento de la economía mundial.

Lo otro que destaco es que la agenda de Trump instaló algunas interrogantes sobre la independencia de la Fed y la trayectoria de la deuda en Estados Unidos. Sin embargo, tampoco allí hubo un quiebre. De hecho, hubo un debilitamiento global del dólar en el primer semestre, pero ni el valor del dólar ni las tasas de interés indican hoy que el mercado asigne alta probabilidad a un escenario de problemas fiscales ni tampoco de flexibilización agresiva de la política monetaria por parte de la Fed, aunque ambos son elementos a monitorear en 2026.

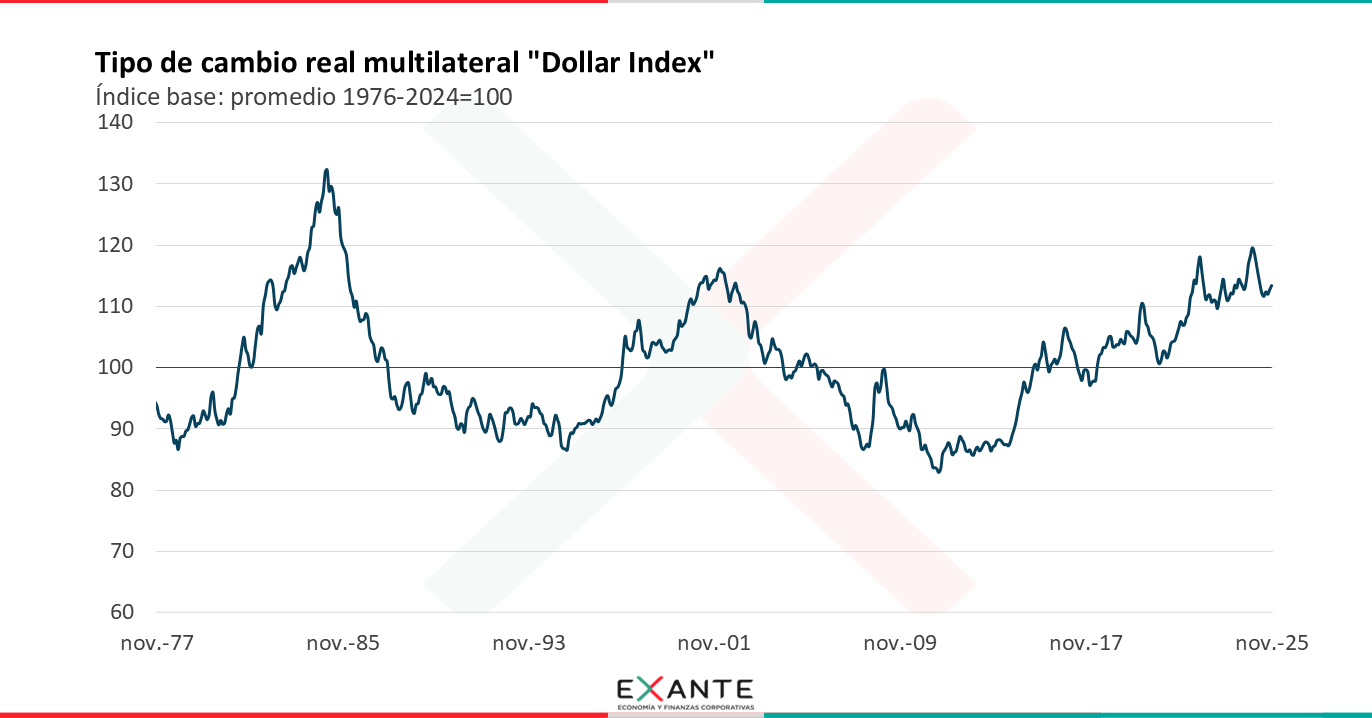

RA: Recién mencionabas el debilitamiento del dólar. Vimos su correlato también en Uruguay. ¿Se podría decir que esa fue una sorpresa de 2025?

TS: Sí, fue uno de los desvíos más relevantes que tuvimos en materia de proyecciones este año. Nosotros no esperábamos que el dólar siguiera apreciándose con la intensidad que lo había hecho en los últimos meses de 2024, en la antesala de la asunción de Trump, pero tampoco esperábamos que cayera del modo que lo hizo. En grandes líneas, podríamos decir que borró completamente el movimiento del segundo semestre del año pasado. Sin embargo, no debemos perder de vista que en una mirada larga, seguimos en un escenario de “dólar fuerte” a nivel global. Medido en términos reales y en relación a una canasta amplia de monedas, el dólar está en un nivel comparable solamente a los picos cíclicos de inicios de los 80s e inicios de los 2000s. La depreciación de este año es super marginal si uno la pone en el contexto del enorme fortalecimiento que tuvo el dólar en el mundo desde el 2010.

Dólar fuerte, tasas de interés todavía bastante altas y un mundo creciendo poco no es un escenario particularmente favorable para Uruguay. Hubo sí un aspecto sectorial muy positivo que fueron los muy altos precios internacionales de la carne. pero dejando eso de lado, Uruguay no tuvo un escenario externo muy favorable a nuestra economía.

RA: Pasemos a la región. Recién decías que hubo cambios pero que están “incompletos” ¿a qué te referías?

TS: Sobre todo a Argentina. El resultado de las elecciones legislativas despejó incertidumbres políticas y consideramos que los recientes anuncios en el frente monetario-cambiario, que comentaban con mi colega Alejandro Vallcorba en este espacio hace unos días, van en la dirección correcta. Sin embargo, la situación financiera todavía es delicada y persisten incertidumbres sobre la capacidad que va a tener la economía para crecer sostenidamente. El avance en la agenda de reformas estructurales, la acumulación de reservas y el eventual levantamiento de los controles de capitales que todavía persisten son, a nuestro juicio, requisitos imprescindibles para consolidar una perspectiva positiva.

Por otro lado, Brasil tuvo un año de crecimiento económico bastante débil y mantiene una moneda muy depreciada (por más de que el tipo de cambio también cayó, como en todo el mundo). Tampoco cambió, en lo sustantivo, el escenario de fragilidad en el plano fiscal.

RA: Vayamos a Uruguay. ¿Cómo describirías el desempeño económico de 2025?

TS: Uruguay cerró el año con estabilidad macro, pero con poco dinamismo.

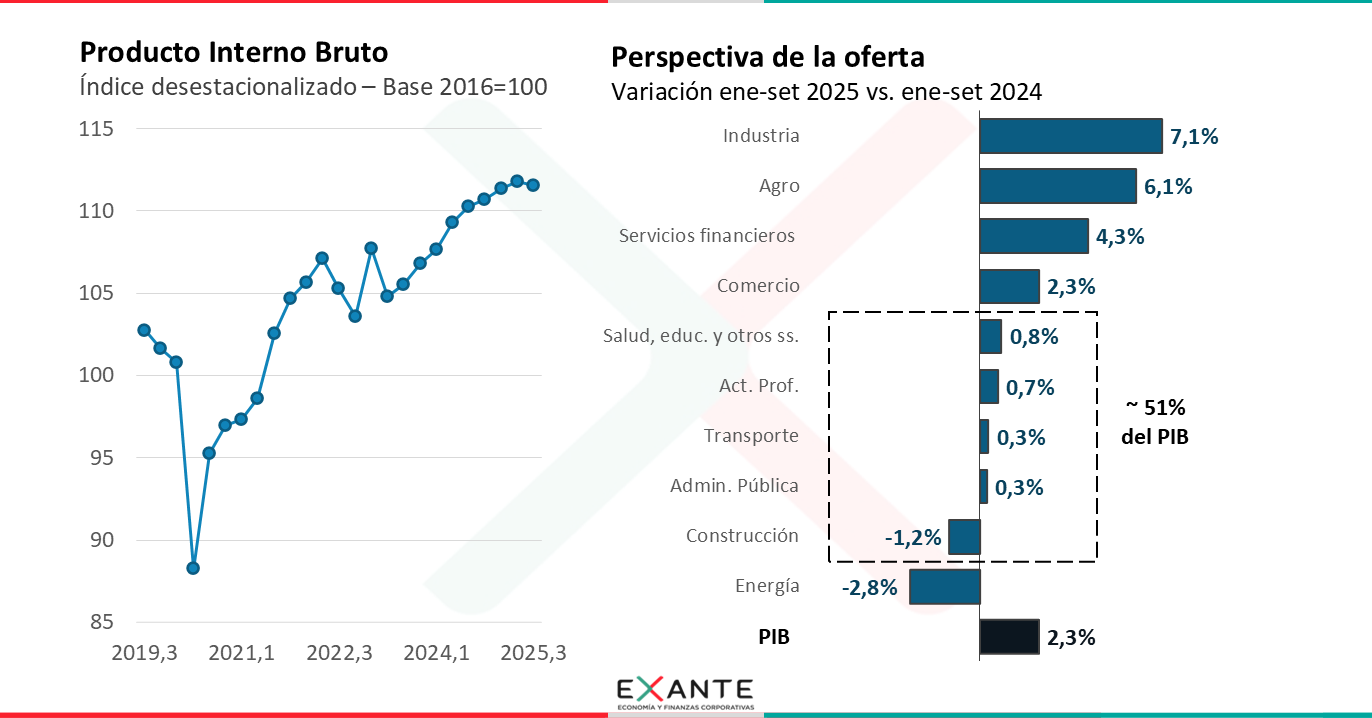

Estimamos que la economía acumuló un crecimiento de 2% en el promedio de 2025, pero la mitad obedece exclusivamente al “efecto arrastre” de la expansión del segundo semestre del año pasado. Varios sectores están operando con variaciones menores a +/- 1% respecto a los niveles de 2024.

Como destaque positivo, fue un año de muy buenos resultados para el sector agropecuario, con producción récord en varios cultivos de verano y muy buen desempeño del sector cárnico. Desde el punto de vista de la demanda, eso derivó también en un aumento de las exportaciones de carne bovina, soja y productos lácteos.

A nivel del consumo privado seguimos viendo un crecimiento en torno a 2% y volvió a ser otro año de bajo dinamismo de la inversión. No hubo sorpresas allí.

RA: La consolidación de una inflación baja y la reducción de las expectativas de inflación aparece como uno de los puntos fuertes del año. ¿El escenario de precios terminó siendo mejor a lo previsto?

TS: Creo que fue un acierto que las nuevas autoridades del Banco Central explicitaran un objetivo puntual de inflación en 4,5%, por oposición a un rango como se venía manejando hasta ahora. Eso favorece la coordinación entre los distintos frentes de la política económica y debería ayudar al anclaje de expectativas. En Exante también consideramos que fue un acierto avanzar en la desindexación de las pautas salariales.

El debilitamiento del dólar en el mundo favoreció una reducción adicional de la inflación, que -de hecho- termina el año estando por debajo del objetivo puntual que recién mencionaba. Uno podría pensar que eso es positivo desde el punto de vista de la credibilidad y la evolución de las expectativas, pero no debemos perder de vista que la programación fiscal fue hecha con una meta de inflación de 4,5% y que las negociaciones de los Consejos de Salarios ocurrieron sobre esa referencia. Por lo tanto, terminar con una desinflación más rápida plantea algunos riesgos en el frente fiscal y del mercado de trabajo.

A nuestro juicio tiene mucho sentido que el Banco Central persiga un objetivo de inflación más bajo en el futuro, pero nos parece importante que sea de forma preanunciada y coordinada con los demás frentes de la política económica. De hecho, nos parece correcto que la reacción del Banco Central a la baja inflación, la apreciación de la moneda y el bajo crecimiento que muestra la economía esté siendo de flexibilizar la política monetaria. Recordemos que en diciembre bajó la tasa de política monetaria en 50 puntos básicos y que acumula un descenso de 175 puntos desde los niveles de mediados de año.

RA: Para ir cerrando, Tamara, ¿qué balance hacen desde Exante del proceso de presupuesto y del resto de la agenda que ha planteado el Ministerio de Economía?

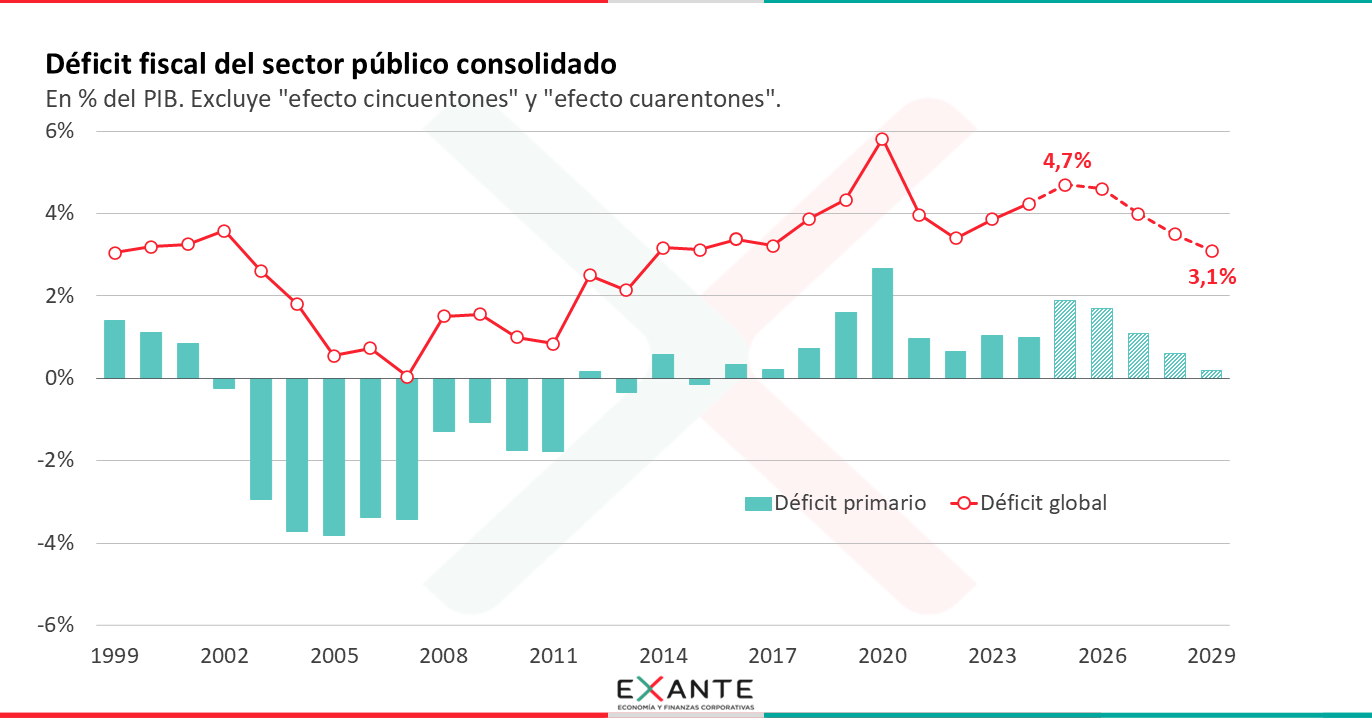

TS: Como hemos comentado otras veces en el programa, el gobierno tomó una estrategia de ajuste fiscal gradual y diferida en el tiempo. El 2025 y el 2026 serán años de muy elevado déficit fiscal (arriba de 4% del PIB en las cifras efectivas para la administración central y en torno a 4% del PIB en la mirada estructural). El acceso muy favorable al crédito que tiene hoy Uruguay en cierto modo habilita a tomar ese enfoque gradual. Recordemos que el riesgo país viene fluctuando en los niveles más bajos de la historia y que el mundo entero se cargó de deuda después de la pandemia.

Aun así, a nuestro juicio quedan planteadas varias interrogantes, especialmente sobre la capacidad de reacción que puede tener la administración si las cosas no marchan según la programación original y los ingresos no aumentan según lo proyectado en el proyecto.

En relación al resto de la agenda, consideramos que es bueno que se haya explicitado un objetivo de “desempapelamiento” y también el énfasis en los objetivos de avanzar en una mejor inserción internacional.

El año que viene tiene que ser un año de avance sustantivo en esa dirección, así como en el despliegue de otras avenidas de trabajo que procuren promover la inversión y la productividad y contribuyan a apuntalar el clima de expectativas. En definitiva, Uruguay sigue teniendo un enorme desafío de crecer más.