Foto: Freepik

EMILIANO COTELO (EC): Varias novedades llegan desde Brasil: el dólar tocó un mínimo de R$ 4,85 y cotiza en los niveles más bajos en un año y la bolsa repunta casi un 10% en junio. También se conoció hace pocos días que la inflación en este vecino siguió cediendo y que su economía creció 2% en el primer trimestre del año.

Con todas estas noticias cabe preguntarse: ¿qué es lo que está detrás de estos movimientos tan favorables en la plaza financiera brasileña? ¿Puede Brasil tener un desempeño notoriamente más positivo en materia de actividad económica? Sobre estos temas, conversamos en los próximos minutos con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Emiliano comentaba recién algunas de las noticias que nos llegan desde Brasil. ¿Te parece que repasemos concretamente de qué magnitudes son los movimientos en las variables financieras?

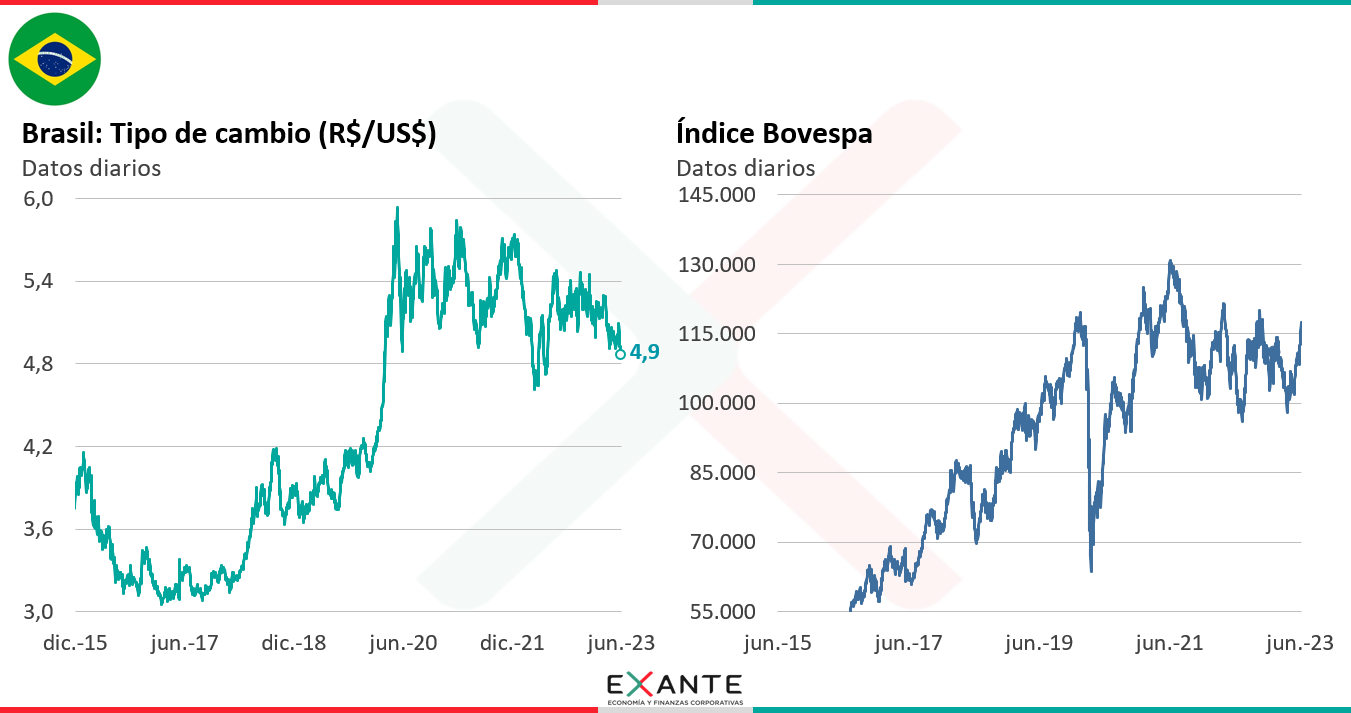

ALICIA CORCOLL (AC): Sí. El dólar en Brasil viene bajando en forma ininterrumpida desde hace un par de semanas. Acumula baja de 7% en lo que va del año y está, como marcaba Emiliano, está en su nivel más bajo desde mediados de 2022. De hecho, son valores comparables a los de inicios de 2020, antes de la disparada del dólar cuando explotó el Covid.

Y a nivel de la bolsa, el índice Bovespa que es la referencia de San Pablo acumuló ganancias importantes, de 8% lo que va de junio. En este caso, lo estamos viendo en los niveles más altos desde octubre-noviembre de 2022.

Los movimientos en el mundo están ayudando, pero estas variaciones en Brasil son intensas y seguramente están empujando también factores domésticos.

RA: ¿Se puede discriminar cuánto están pesando factores internacionales y cuánto juegan como tú decís los factores domésticos? ¿Por qué tanta euforia en Brasil?

AC: No podemos saber cuánto pesa cada factor, pero como decía están siendo días positivos para las variables financieras en el mundo y ese viento de cola ayuda también en Brasil.

Ahora, más allá de eso, los movimientos en este vecino están siendo particularmente fuertes. Puede estar jugando la menor incertidumbre en torno a la situación fiscal con los cambios que ha ido anunciando el gobierno de Lula,puede estar jugando que el desempeño en materia de actividad económica en el arranque de 2023 no fue tan pobre como el de fines de 2022 y puede estar incidiendo el hecho de que la inflación en Brasil viene evolucionando en la dirección deseada (como decía Emiliano, bajó a 4% anual).

RA: Marcaste varios elementos. ¿Podemos profundizar sobre ese concepto de que la actividad económica en Brasil no lo está haciendo tan mal en el comienzo de 2023?

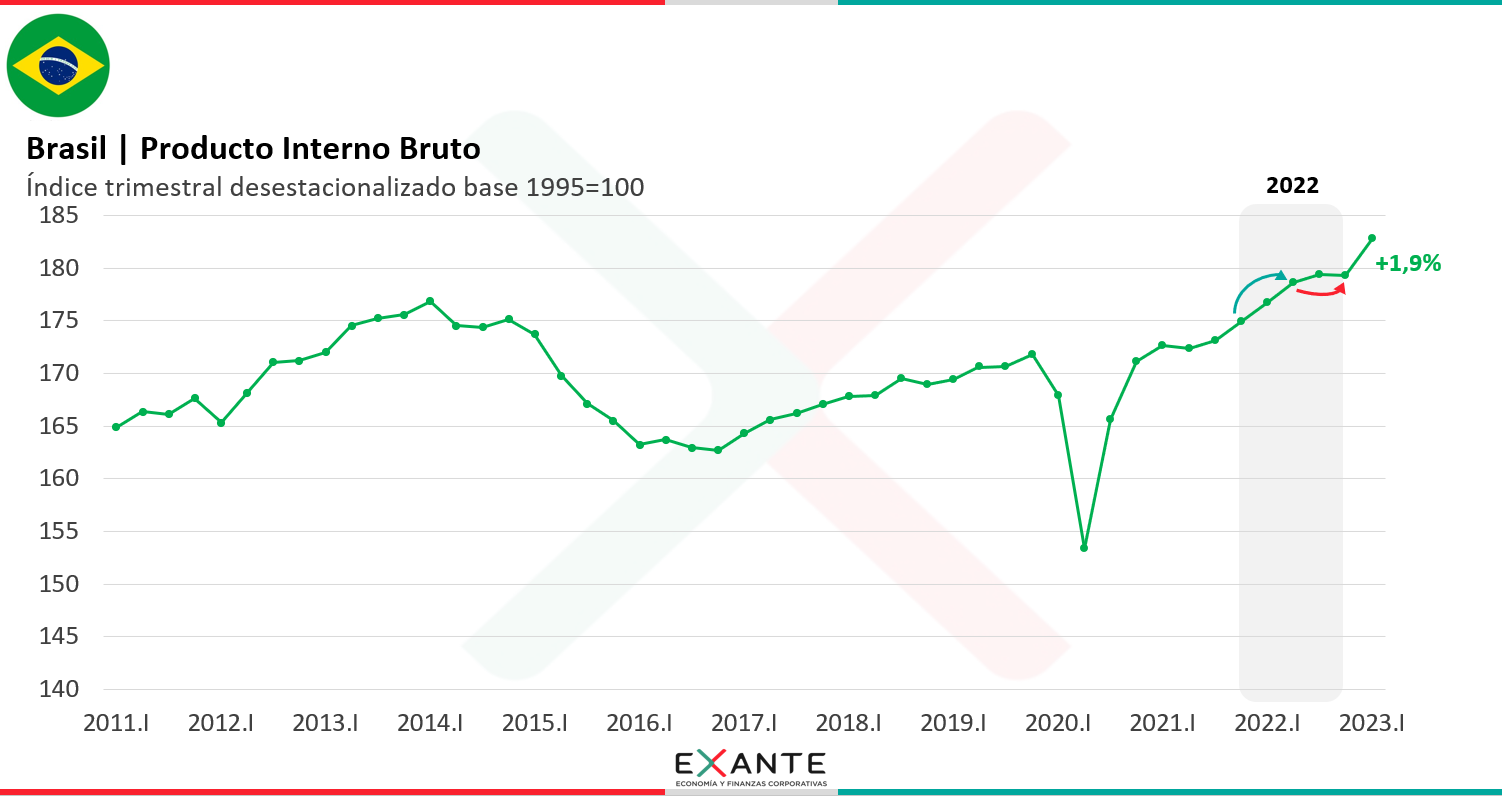

AC: Sí. Hace unas semanas se divulgaron los datos de PIB del primer trimestre de este año y el desempeño fue mejor que el previsto, al subir 1,9% frente al trimestre previo y 4% en la comparación interanual.

Acá hay un elemento clave a tener en cuenta que es que a diferencia de lo que está pasando en Uruguay y Argentina, Brasil solo se está viendo afectado por la sequía en algunas partes del territorio. Por eso incluso está siendo noticia también que se vienen revisando sistemáticamente al alza las estimaciones de producción de granos a niveles récord históricos. Y en ese marco, el dato de PIB en Brasil del primer trimestre recogió una suba en torno a 20% del sector agropecuario mirado en sentido amplio, que es un aumento enorme. Entonces, este dinamismo del agro incidió mucho y llevó a que el crecimiento de la economía en el comienzo del año superara los pronósticos. El dato también implicó un cambio de pisada respecto a cómo había cerrado Brasil el 2022, porque si bien el PIB acumuló un aumento de 3% el año pasado, eso se dio con una dinámica muy diferente a lo largo del año: aumento en la primera mitad y caída en la segunda.

RA: ¿Y qué se prevé en materia de actividad económica en Brasil? Con lo que estamos comentando pareciera que solo está incidiendo el agro.

AC: Cierto que pesó mucho el agro. Más allá de eso, los servicios han seguido creciendo, pero preocupa que la industria está estancada. Y si lo miramos del lado de la demanda, lo que se destaca es que el gasto interno está flojo (con poco crecimiento del consumo y caídas en la inversión). Lo que apuntaló el crecimiento en el último tiempo son las exportaciones, que concretamente bajaron algo en el primer trimestre contra el cierre de 2022 pero que se mantienen en niveles máximos históricos. Así que está siendo un crecimiento desbalanceado.

El punto es que, pese a la baja reciente del dólar en Brasil, la devaluación del real acumulada en años previos fue de una magnitud tal que la moneda brasileña sigue estando sumamente depreciada frente al dólar en términos reales. Si tomamos como referencia el tipo de cambio real de Brasil versus Estados Unidos, ese indicador está actualmente un 30% por encima del promedio de los últimos cuarenta años. Una moneda así de devaluada da sostén al sector exportador.

Si uno mira las proyecciones de consenso para Brasil son de aumento del PIB muy moderado. La mediana de la última encuesta de expectativas que hace el Banco Central de Brasil apuntaba a un crecimiento de 2% para el promedio de este 2023 y de 1,3% en el promedio de 2024. No estamos ante un escenario recesivo, pero son tasas de aumento magras y que incluso suponen que este año no habría subas adicionales respecto a lo ya visto en el primer trimestre.

Ahora, algo que no quiero dejar de comentar es que Brasil viene sorprendiendo positivamente hace ya bastante. A lo largo de los últimos años ha crecido algo más de lo que se preveía. No son tasas fantásticas, pero son aumentos al fin y al cabo.

RA: Si confiamos y esperamos todavía algo más de crecimiento en Brasil, ¿a qué podría deberse?

AC: Seguramente las exportaciones sigan empujando. Al mismo tiempo, si bien hay una expectativa de poco dinamismo del consumo y de la inversión, en tanto mejore el salario real con la baja de la inflación debería haber una recomposición de los ingresos de los hogares que sostenga al consumo. También podría ayudar el hecho de que el Banco Central de Brasil finalmente empezaría a aflojar la política monetaria. Luego podemos detenernos ahí, pero eso debería abaratar el crédito y por ese lado dinamizar la demanda.

Pero recalco que en cualquier caso sigue siendo el de un Brasil con crecimiento moderado. Ojalá nos siga sorprendiendo positivamente.

RA: Está claro, pero detengámonos en ese punto de que podríamos ver en Brasil un aflojamiento de la política monetaria tras la baja de la inflación. ¿Qué tan firme es la moderación de la inflación? Al principio decías que puede estar jugando en esta reacción positiva de los mercados.

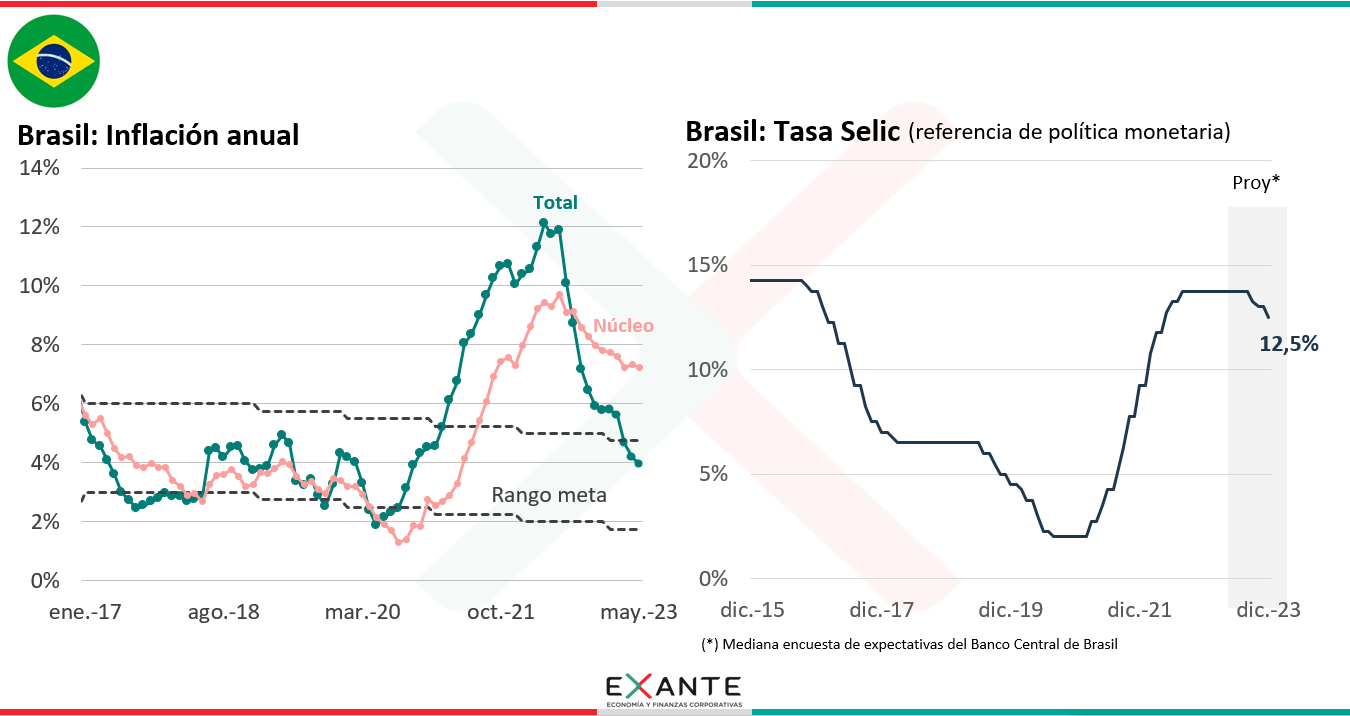

AC: Si miramos la inflación total, muchísimo. Esta en 3,9% anual, que es un mínimo desde 2020 y que supone una baja sumamente fuerte desde los picos de más de 12% que tuvo Brasil en algunos momentos de 2022. Sin embargo, en esa evolución pegaron algunos temas puntuales, concretamente exoneraciones impositivas sobre los precios de los combustibles. La inflación núcleo, que excluye alimentos y combustibles, cedió menos y se mantiene por encima de 7%. Igual, las expectativas están ancladas en el sentido de que se espera que la inflación esté en torno a 5% a fin de año y en 4% al cierre de 2024.

Entonces, retomando, la menor inflación permite por un lado una recomposición de los salarios en términos reales y, por otro lado, abre espacio para empezar a reducir las tasas de interés, que están en niveles muy altos. Hay que recordar que Brasil fue de los primeros países en subir las tasas cuando la inflación empezó a dispararse y fue agresivo en las magnitudes de aumento. Su tasa quedó en 13,75% anual. Ahora se espera que el Banco Central pueda desandar ese camino. El propio presidente del Banco Central dijo que se está gestando un ambiente para que la tasa de política monetaria pueda reducirse. No se descuenta una rebaja ya en la reunión de la semana que viene, pero sí que haya un cambio en la tónica del comunicado que suelen emitir los miembros del Comité de Política Monetaria, preparando el terreno para una baja posterior. Hoy la encuesta de expectativas indica una reducción de 125 puntos básicos en lo que queda de este año.

RA: A modo de síntesis, ¿cuáles son las claves sobre Brasil que deberíamos seguir desde Uruguay?

AC: Por un lado, tendríamos que esperar algo de crecimiento. No muy fuerte, pero al menos no es un escenario recesivo.

De hecho, diría que seguramente lo más crítico para Uruguay del panorama regional es el desenlace de la situación en Argentina, sobre lo que hay una incertidumbre inusualmente grande. Y no lo digo solo por las elecciones, porque incluso sea cual sea el resultado no hay expectativas de que pueda ponerse en marcha un plan de estabilización exitoso en el corto plazo.

El otro punto clave es que tendremos que convivir por un tiempo con una región muy barata en dólares. En el caso puntual de Brasil que es lo que nos ocupa hoy, las expectativas son de un tipo de cambio planchado y no subiendo por más de que se espera una rebaja de tasas de interés (por los flujos de dólares que trae el dinamismo exportador). Aún así, como decía, su moneda está muy devaluada en términos reales, y eso tiene sus implicancias para nosotros en materia de comercio exterior, en materia de turismo y en lo que hace al comercio de frontera. En Exante esperamos un buen año para el consumo en Uruguay, pero va a haber más gasto en viajes y un desvío importante de consumo hacia la región.