Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): La semana pasada, el Instituto Nacional de Estadística (INE) divulgó cifras relativas a los ingresos de los hogares para el segundo trimestre del año, que mostraron un nuevo incremento.

Esto es consistente con el buen desempeño que viene teniendo el empleo desde hace ya varios meses y con la recuperación que comenzaron a mostrar los salarios reales desde mediados del año pasado.

En ese marco, nos pareció oportuno repasar cómo viene evolucionando el consumo de los hogares en los últimos meses ¿estamos viendo un repunte del gasto de las familias? ¿Qué rubros se destacan? ¿Cuáles tienen un peor desempeño? ¿Qué podemos esperar hacia adelante? De eso conversaremos en los próximos minutos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Si te parece comencemos por repasar cómo viene siendo la evolución del consumo de los hogares en el último año. ¿Qué muestran las últimas cifras oficiales?

DELFINA MATOS (DM): Dale. Las últimas cifras disponibles del Banco Central alcanzan al primer trimestre y muestran que, después de lo que fue el rebote inicial luego del shock del Covid (que supuso una recuperación rápida del consumo entre la segunda parte de 2020 y el inicio de 2022), al cierre del año pasado y en el primer trimestre de este año el consumo privado tendió a perder dinamismo y tuvo solo una muy moderada expansión. En enero-marzo el consumo de los hogares estaba 2,6% por arriba de los niveles de inicios de 2022 y eso pese a un crecimiento fuerte del gasto en viajes (sobre todo hacia Argentina).

Todavía no tenemos datos oficiales para el segundo trimestre del año, pero en Exante seguimos varios indicadores que nos ayudan a tener una señal, aunque parcial, de la evolución del consumo en estos últimos meses.

RA: Bien, ¿y qué marcan esos indicadores para los meses más recientes?

DM: En línea con lo que mostraron las cifras oficiales, al inicio del año estos indicadores parciales registraron un pobre desempeño en general.

Pero en los meses más recientes se comenzaron a ver mejores desempeños, por lo que podríamos decir que en general las señales son algo más positivas para el segundo trimestre, aunque con desempeños mixtos entre los indicadores que monitoreamos.

RA: A ver, vayamos concretamente a los indicadores ¿a cuáles les está yendo mejor?

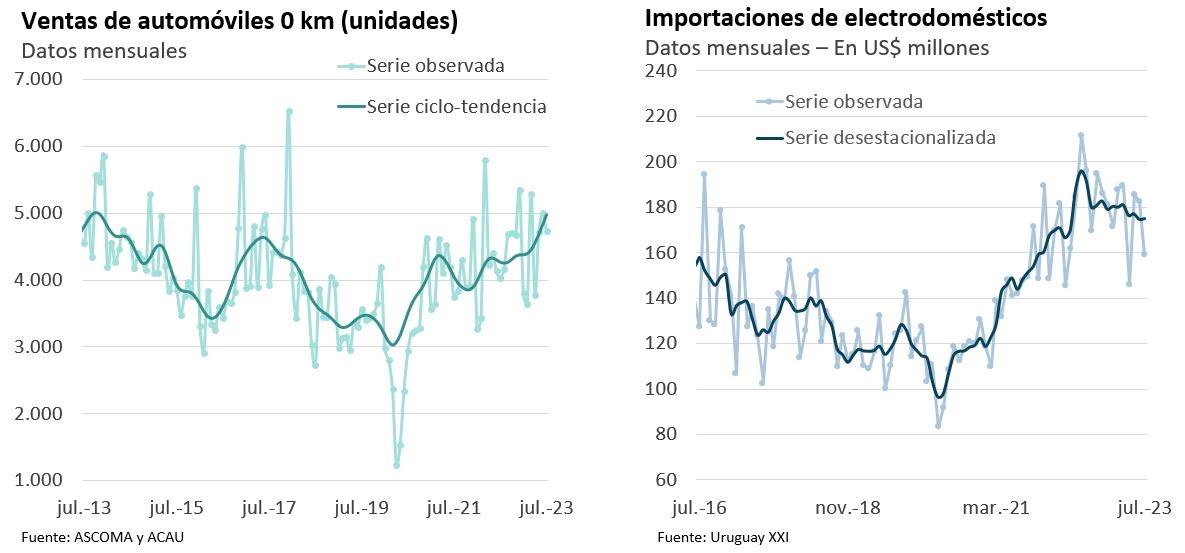

DM: Por un lado, hay que destacar el desempeño excepcional que están teniendo las ventas de bienes durables, como los autos y los electrodomésticos, que vienen de varios años acumulando aumentos y se ubican en niveles altos al compararlo con años anteriores.

Concretamente, en lo que va de este año las ventas de vehículos 0km subieron 6% (desde niveles que ya eran altos en 2022). Se vendieron a julio unas 31.000 unidades 0 km, que como decía, es un registro alto en comparación histórica. Y, al mismo tiempo, las importaciones de electrodomésticos se incrementaron 2% y se sitúan también en niveles históricamente altos.

Estos rubros están teniendo un impulso asociado a la baja que tuvo el dólar en nuestro país, ya que eso supone un abaratamiento relativo de estos bienes que son esencialmente importados y en general comercializados en dólares.

RA: ¿Y por el otro lado? ¿Qué indicadores muestran una peor evolución?

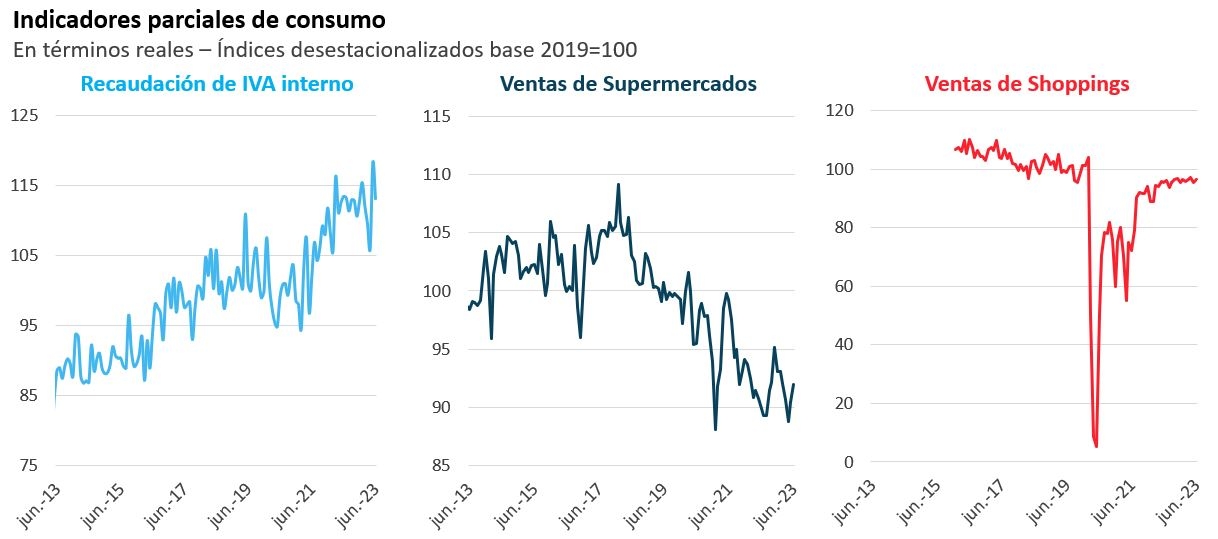

DM: Bueno, en contraposición, los rubros no durables en general mantienen todavía un pobre desempeño, en varios casos sufriendo el impacto de la situación de fuga de consumo hacia Argentina y también de una mayor competencia de productos importados.

Acá estamos hablando de casos como las ventas de los supermercados, por ejemplo, que, si bien tuvieron un repunte en mayo y junio, vienen de varios años a la baja y se ubican en niveles históricamente bajos. Asimismo, las ventas de los shoppings no han recuperado aún los guarismos prepandemia y en el último año se han mantenido prácticamente estancadas. Otros ejemplos que podrían entrar en esta categoría son las farmacias y los rubros que dependen del turismo, entre otros.

Y todo esto de alguna manera se refleja en la recaudación de IVA interno, que tuvo una caída importante en el inicio del año, aunque tendió a mejorar en los meses más recientes.

RA: Está claro. Al inicio Emiliano mencionaba el buen desempeño del empleo y de los ingresos de los hogares ¿eso es lo que está impulsando cierta mejora en los meses más recientes?

DM: Si, sin dudas esos son dos fundamentos clave del consumo de los hogares.

Hace unas semanas repasamos acá las cifras de empleo para la primera mitad del año. Decíamos que el empleo viene mostrando una tendencia al alza desde los últimos meses de 2022 y que la población ocupada alcanzó en junio un récord.

Además, los salarios reales están comenzando una fase de recuperación después de las caídas vistas durante la pandemia y en enero-junio el salario real promedio acumuló una suba de 3% frente al mismo período de 2022.

Y, como decías, en este marco, los ingresos de los hogares están mostrando un incremento apreciable.

RA: A ver, detengámonos un momento en ese dato ¿qué tanto aumentaron los ingresos de los hogares en el último año?

DM: Bien. Una primera aclaración que hay que hacer es que los ingresos de los hogares derivan de diversas fuentes. Aunque claramente una de las fuentes principales es la salarial, también se contemplan en estas cifras ingresos patronales y de cuentapropistas y pasividades, por ejemplo.

Yendo a las cifras concretas, en la primera mitad de este año el ingreso medio de los hogares, medido en términos reales, aumentó 4% respecto al primer semestre del año pasado, con aumentos tanto en Montevideo como en el interior.

RA: Bien. Para ir cerrando, Delfina ¿qué podemos esperar hacia adelante para el consumo?

DM: En Exante aguardamos que el consumo privado seguirá ganando dinamismo en la segunda parte del año, en la medida que se mantenga cierta firmeza del empleo y que se consolide la recuperación de los salarios reales. De hecho, estamos estimando un aumento de algo más de 2% de la cantidad de ocupados en el promedio del año y una suba de alrededor de 3,5% del salario real promedio. Bajo esos supuestos, nuestro pronóstico asume que deberíamos ver cierta redinamización del consumo privado en el transcurso de este año, que deje un aumento en torno al 3% promedio anual.

Ahora, como mencionamos otras veces, el escenario para el consumo es positivo, pero una parte muy importante de ese consumo se está yendo al exterior ante el abaratamiento relativo extraordinario de Argentina y esa es una realidad que seguirá presente en lo que resta del año. Eso implica que para muchos negocios de consumo interno esta mejora de ingresos y esta perspectiva de mayor gasto de los hogares no se va a reflejar necesariamente en un mayor nivel de ventas.