Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): El Banco Central divulgó ayer las cifras de actividad económica correspondientes al tercer trimestre del año. Según estos datos y de modo bastante coincidente con lo que ya habían adelantado las cifras del Indicador Mensual de Actividad Económica, en julio-setiembre el Producto Interno Bruto creció 0,6% respecto al segundo trimestre y registró una variación de 4,1% frente a los niveles de un año atrás.

¿Cómo fue la evolución de los principales sectores de actividad? ¿Qué marcaron los datos a nivel de los componentes de la demanda? ¿Qué perspectivas se manejan para 2025? Lo conversamos en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron los datos de PIB del tercer trimestre del año? ¿Cuáles son las primeras conclusiones que podemos sacar de estas cifras?

LUCIANO MAGNÍFICO (LM): En primer lugar, hay que decir que las cifras confirmaron que la economía uruguaya siguió creciendo en el inicio del segundo semestre, con una suba desestacionalizada frente a abril-junio de 0,6%.

Como decía Emiliano, esa variación fue bastante coincidente con lo que ya había indicado hace un par de semanas el Indicador Mensual de Actividad Económica que publica el BCU (que había marcado un aumento de 0,7% en esa comparación). Además, también estuvo muy alineado a lo que habíamos estimado en su momento en Exante, luego de publicadas las cifras de abril-junio, allá por setiembre, que apuntaba a una expansión de 0,5% en el tercer trimestre.

De esa manera, en la comparación con un año atrás, el PIB tuvo un crecimiento fuerte, de más de 4% frente a julio-setiembre de 2023. A su vez, en el agregado de enero-setiembre la actividad económica acumuló un crecimiento de 2,9% frente al mismo período de 2023, confirmando el esperado rebote de la actividad económica tras los impactos de la sequía del año pasado.

RA: En línea con lo que recién comentabas, el sector agropecuario es de los que acumuló un crecimiento más fuerte en lo que va del año. De hecho, recién repasando algunos datos veía que el agro mostró una suba de más de 12% interanual en enero-setiembre. ¿Qué otros destaques se pueden extraer de los datos por sector de actividad?

LM: Sí, el otro sector que también rebotó desde niveles muy bajos en 2023 (también impactado por la falta de lluvias) es el sector de energía, gas y agua, con una suba de 15% interanual en el trimestre y de más de 20% en los primeros nueve meses del año.

Pero más allá de esos efectos de rebote post sequía que son muy marcados, en el tercer trimestre el crecimiento fue muy generalizado… Quizás vale destacar el comportamiento de la industria manufacturera que creció mucho en la comparación con julio-setiembre 2023. Recordemos que ya en setiembre de 2023 teníamos a la refinería cerrada por mantenimiento, con lo cual eso incide en la comparación interanual.

Por otro lado, la construcción creció 3% frente a un año atrás, ya sin tanta incidencia del final del proyecto de UPM en la comparación frente al mismo período de 2023. Recordemos que en el tercer trimestre del año pasado las obras de la planta ya estaban finalizadas y las del Ferrocarril Central estaban casi llegando a su fin. Por eso es que el sector vuelve a crecer, reflejando también el buen dinamismo en la inversión en edificios y en otras construcciones, dentro de las que el informe del BCU destaca líneas de energía y carreteras.

De todos modos, quizás sí vale marcar que en el acumulado del año (de enero a setiembre) estos dos sectores, industria y construcción, todavía muestran caídas frente a 2023.

De hecho, en el caso de la construcción estas nuevas cifras mostraron una revisión importante de los números del segundo trimestre, que pasaron de exhibir una variación nula en la comparación interanual a mostrar una caída del orden del 4%. Esta nueva cifra hace sentido en la medida de que en el segundo trimestre todavía teníamos un impacto muy significativo del final de las obras de UPM.

RA: Queda claro el análisis por oferta, Luciano. Ahora, en la otra mirada, ¿cuáles fueron los elementos que sobresalieron desde el enfoque de la demanda?

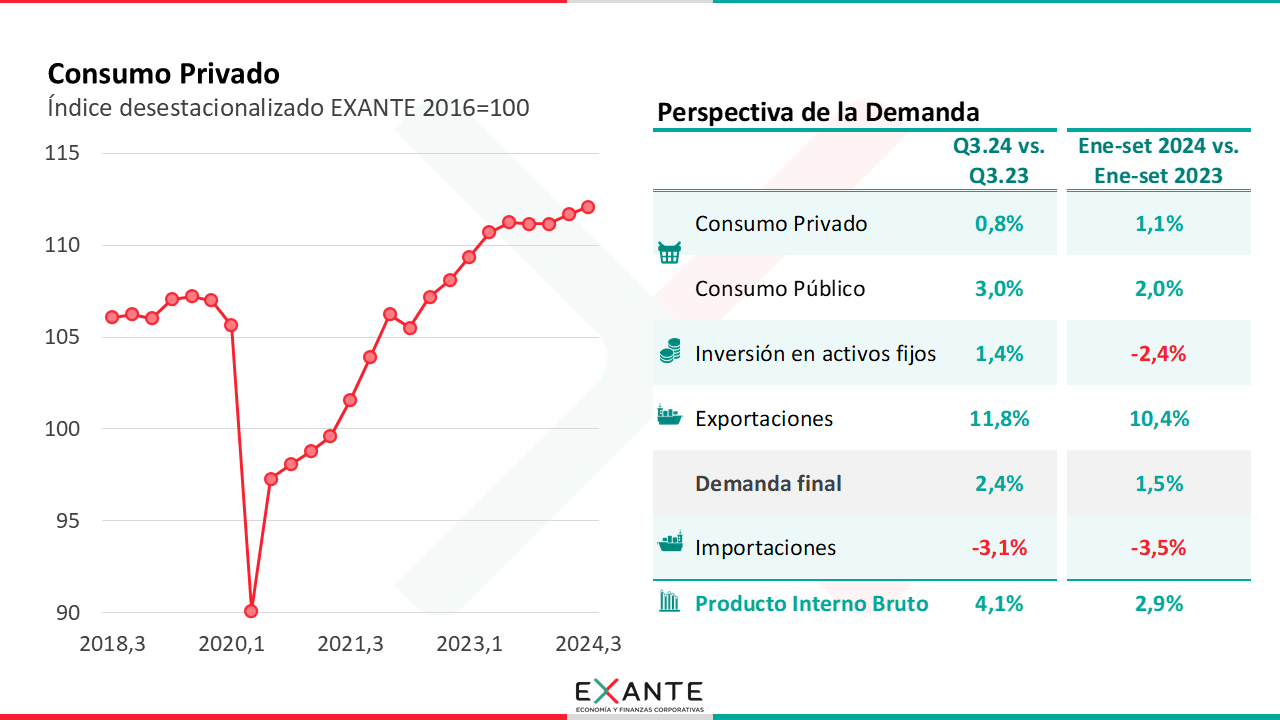

LM: En línea con lo que ya veníamos viendo en anteriores mediciones, el crecimiento estuvo nuevamente impulsado por el sector externo. En concreto, las exportaciones mostraron un crecimiento interanual de 12% en el trimestre y se ubican en el acumulado del año más de 10% por encima de las cifras del año pasado.

Además, también se registró un descenso en las importaciones, reflejando fundamentalmente el menor gasto de los turistas uruguayos en el exterior (fenómeno que ya discutimos en el programa hace algunas semanas).

Entonces, la combinación de ambos elementos, el aumento de las exportaciones y la caída de las importaciones supuso un impulso importante del sector externo en términos netos.

En cambio, a nivel de la demanda interna las cifras no fueron buenas.

La inversión en activos fijos subió 1,4% interanual en el trimestre, pero acumula una baja de más de 2% en enero–setiembre. Aquí vale recordar que en la primera mitad del año la comparación interanual estuvo muy condicionada por el fin de las inversiones del proyecto de UPM. En el tercer trimestre ese efecto ya es muy menor, aunque todavía existe un efecto asociado a las inversiones en torno al Ferrocarril Central.

Por su parte, a nivel del consumo final, tuvimos un consumo público que continuó creciendo (en línea con lo que ya venían mostrando los datos fiscales del gasto del sector público) y un consumo privado que siguió marcando un dinamismo realmente magro… nuevamente menor al que esperábamos en EXANTE.

RA: ¿Podemos comentar mejor esas cifras? ¿Cómo fue concretamente el desempeño del consumo de los hogares?

LM: Los datos publicados marcaron un crecimiento del consumo privado de 0,8% interanual en el trimestre. A su vez, nuestra estimación desestacionalizada apunta a una suba en el trimestre (frente al anterior) de alrededor de 0,5%.

De esta manera, cuando consideramos el acumulado enero-setiembre, el consumo privado está apenas 1,1% por encima de los niveles del mismo período de 2023.

Como venimos comentando ya desde hace varios trimestres, la evolución del consumo privado resulta llamativamente pobre en relación a lo que ha sido la evolución de varios de sus fundamentos. Con esto, me estoy refiriendo a que el mercado laboral siguió mostrando un muy buen dinamismo en los meses más recientes, también el salario real continuó con su evolución alcista y los ingresos de los hogares, si bien tendieron a moderarse en el tercer trimestre, continúan en niveles muy altos en comparación con los últimos años.

A su vez, otros indicadores adelantados de consumo también habían mostrado señales muy positivas para ese período pero que finalmente, en el agregado, no se tradujeron en mayor consumo privado en las cuentas nacionales.

RA: Está claro. Antes de terminar entonces y a partir de este análisis de los datos del tercer trimestre, ¿cómo quedan las proyecciones de actividad económica para el cierre de este año y para 2025?

LM: En el día de hoy estaremos revisando nuestros pronósticos a la luz de estos últimos datos, pero como comentaba al inicio, las cifras del tercer trimestre no plantearon mayores sorpresas.

De todos modos, vale la pena advertir que hubo una revisión al alza de las cifras correspondientes al segundo trimestre, lo que es un factor a tener en cuenta en los ejercicios de pronóstico.

En Exante hasta ahora veníamos proyectando un crecimiento del PIB de 3% para el promedio de este año, que quizás pueda tener una revisión al alza de algunas décimas.

Para 2025, nuestros últimos pronósticos apuntaban a una expansión de 2,5% en el promedio del año y si bien también estaremos revisando las proyecciones en las próximas horas, a priori no anticipamos correcciones relevantes.

En concreto, si bien es cierto que un crecimiento mayor en 2024 puede poner un piso más alto a la actividad económica el año próximo, al mismo tiempo estamos viendo un escenario externo que se ha venido tornando más complejo y que supone riesgos crecientes para nuestra economía.