Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): En los últimos días se supo que el grupo peruano Gloria, propietario de una planta procesadora de quesos en Nueva Helvecia, está cerrando sus negocios en Uruguay.

La noticia afecta directamente a varias decenas de trabajadores y de productores lecheros que remitían su leche a esta planta y se enmarca en un contexto de dificultades económico–financieras en varias de las plantas más pequeñas de la industria láctea en los últimos años.

Con este telón de fondo, nos pareció valía la pena poner el foco del análisis económico de hoy en el sector lácteo, ¿cómo viene evolucionando la producción lechera en nuestro país? ¿qué está pasando a nivel de precios? ¿Cuál es la situación en materia de rentabilidad? Lo conversamos con la economista Florencia Carriquiry, socia en Exante.

Florencia, comencemos si te parece por comentar las grandes cifras para este sector tradicional del agronegocio en nuestro país. ¿Cómo ha vendo evolucionando la producción de leche en Uruguay?

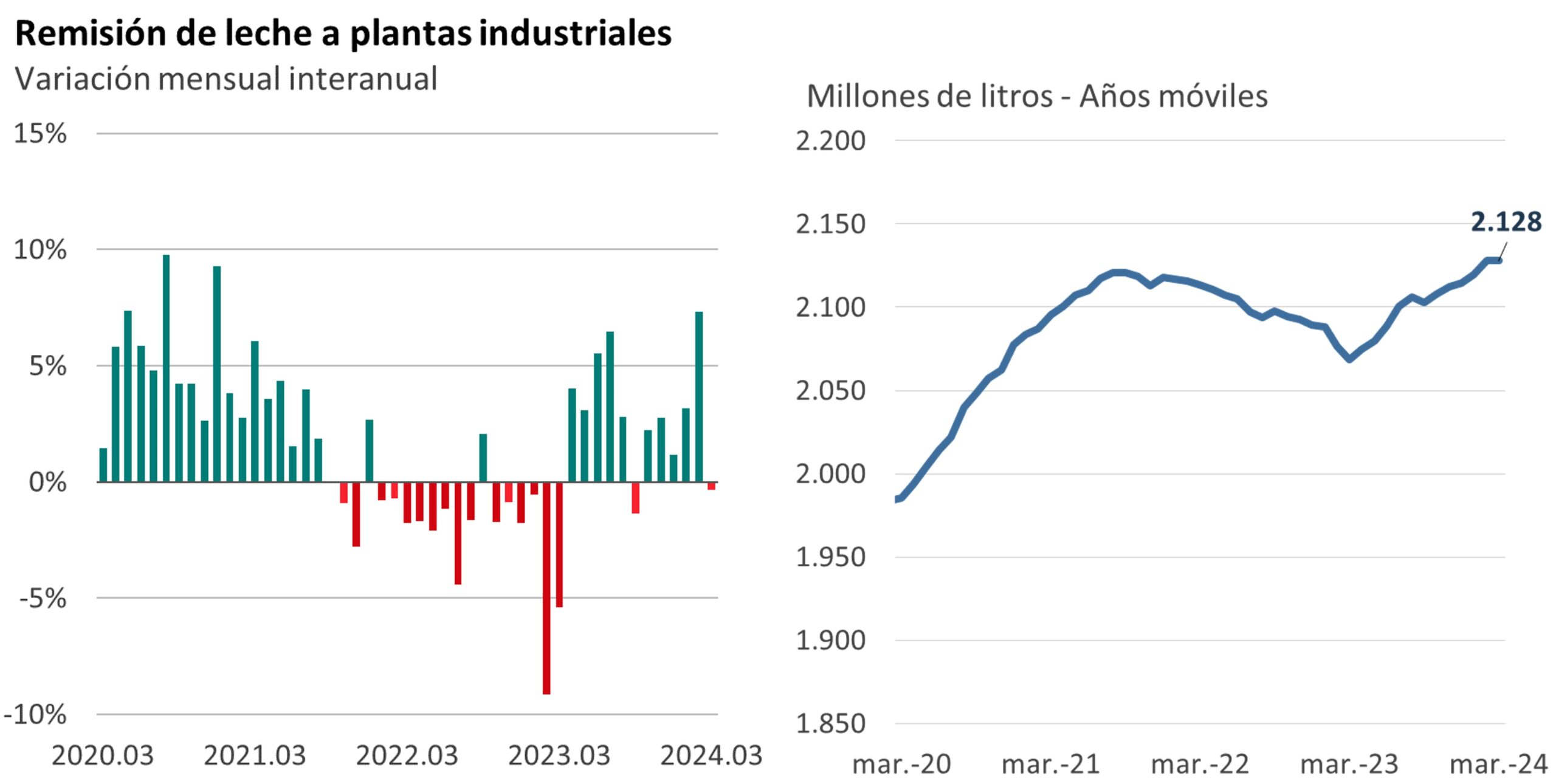

FLORENCIA CARRIQUIRY (FC): A ver, después del impacto que supuso la sequía durante el verano 2023, la remisión de leche a plantas tuvo una recuperación significativa. En lo que va del ejercicio lechero 2023/2024 (de agosto del año pasado a marzo de este año) se remitieron a plantas industriales más de 1.440 millones de litros, que es una cifra 2% superior a la del mismo período del ciclo pasado y alta en una perspectiva histórica. El exceso de lluvias de estas últimas semanas está suponiendo dificultades y los datos más recientes de marzo dan cuenta de un freno en el crecimiento de la producción, pero lo cierto es que en los doce meses a marzo estamos con una remisión total arriba de los 2.127 millones de litros, que es un récord histórico.

EC: ¿Y cómo se reparte esa remisión cuándo lo miramos por empresa? Te lo pregunto porque en los últimos años hemos visto a más de una de las empresas pequeñas enfrentar dificultades, ¿no? Tuvimos el cierre de PILI en 2018, estamos viendo también a CALCAR con dificultades importantes y cerrando alguna de sus plantas, CLALDY también con reestucturas, ahora el cierre del Grupo Gloria. ¿Cómo se debe leer ese crecimiento de la producción de leche total? ¿Está aumentando la concentración en el sector?

FC: La respuesta corta es que sí, aunque es una industria que tradicionalmente ha estado muy concentrada. Según datos de INALE para 2023, Conaprole, que es el líder indiscutible en la industria láctea uruguaya, concentró más del 70% de la remisión de leche total. En segundo lugar, muy lejos, se ubicó Estancias del Lago (que produce internamente la leche que industrializa) y representó un 9% de la remisión total y en un tercer escalón están Alimentos Fray Bentos y Lactalis (la ex Indulacsa), con el 4% de la remisión en cada caso. Más abajo están empresas como Granja Pocha, Claldy o Calcar (con participaciones en torno al 2%) y alguna otra, aún más pequeña (entre las que se ubicaba Gloria Foods).

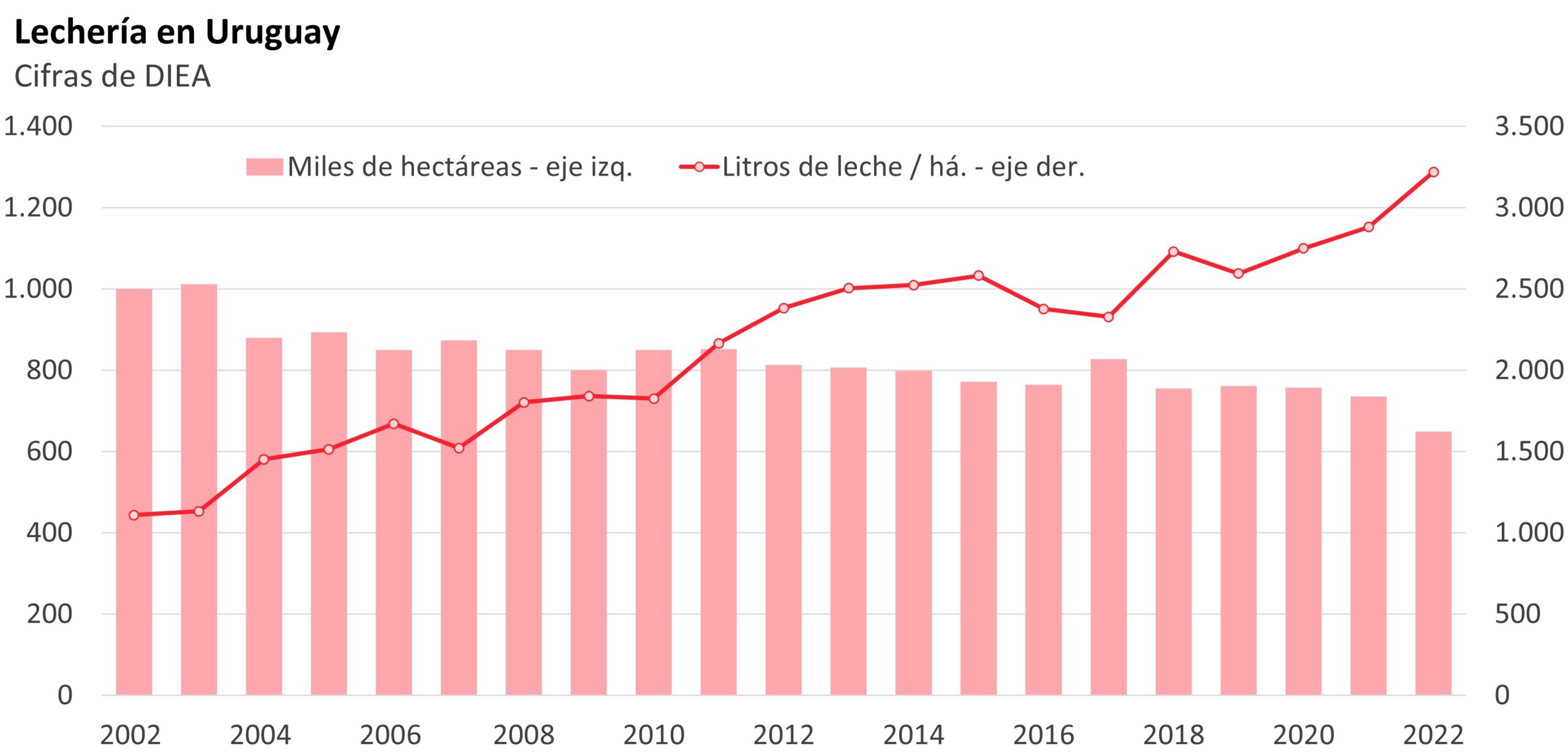

Y, de la misma manera, a nivel primario, también hemos estado viendo una tendencia de concentración fuerte de la producción. De hecho, la producción lechera está en niveles máximos, pese a que el área dedicada a la lechería y la cantidad de productores lecheros viene en una tendencia larga de caída.

EC: ¿Cómo es eso, Florencia?, ¿Podemos comentar mejor esas cifras?

FC: Sí. Claro. A ver, los últimos datos publicados por el Ministerio de Ganadería Agricultura y Pesca (de 2022) indican un área lechera total de poco menos de 650.000 hectáreas, lo que supuso una caída de 12% frente al ejercicio anterior y el menor registro desde que se tienen datos. Para poner alguna cifra más, en solo dos años, se perdieron más de 100.000 hectáreas lecheras, si comparamos con los niveles de 2010/2011 (unos 12-13 años atrás) se perdieron más de 200.000 hectáreas lecheras en esa comparación y tenemos unas 400.000 hectáreas lecheras menos que en el inicio de los años 90.

Y algo similar marcan los datos de cantidad de productores lecheros. Según las cifras del Ministerio, en 2022 habían unos 3.100 establecimientos lecheros, cuando en la primera década del 2000, eran unos 4.500 los establecimientos lecheros y si nos remontamos a comienzos de los años 90 eran más de 6.500.

Esto quiere decir, Romina, que la producción de leche se está concentrando muy fuertemente, en productores de mayor tamaño relativo y de mayores niveles de productividad. El modelo tradicional de productor pequeño, familiar, de subsistencia está notoriamente bajo presión; la escala y la productividad empiezan a ser claves en la sostenibilidad del negocio del tambo.

EC: Está claro. Ahora, recién decíamos que la producción ha seguido marcando récords, incluso después de un año de sequía como fue 2023, ¿qué está pasando a nivel de precios? ¿se está pudiendo valorizar la leche producida?

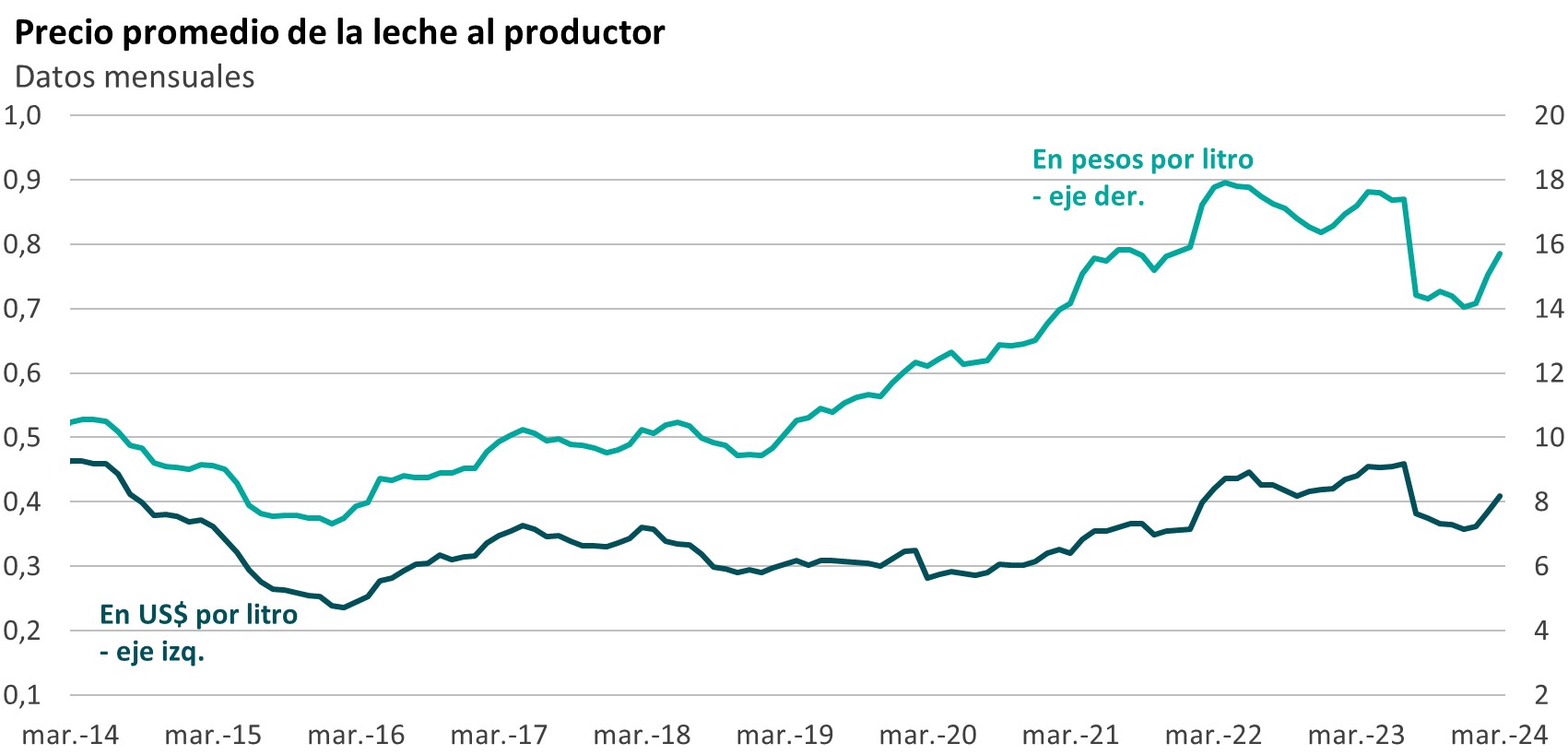

FC: En el mercado internacional, los precios de los lácteos tuvieron aumentos marcados en los últimos meses, revirtiendo de manera parcial las bajas que se habían visto desde mediados de 2022 y durante 2023. No se recuperaron en general los picos de la primera parte de 2022, pero estamos viendo subas significativas en lo que va del año, que con el rezago habitual también están empezando a reflejarse en los valores de exportación de la industria local.

Sin embargo y en medio de un contexto de caída de los valores el año pasado, los precios pagados al productor tuvieron un ajuste a la baja muy importante en el inicio del ejercicio actual (en agosto del año pasado). En aquel momento el precio de la leche cruda bajó de más de $ 17 pesos por litro (unos $ 46 centavos de dólar) a poco más de $ 14 pesos por litro (esto es, unos 38 centavos de dólar). Con la mejora reciente de los valores en el mercado internacional, la industria comenzó a incrementar el precio pagado al productor y en marzo ya superaba nuevamente los 40 centavos de dólar por litro.

Ahora, de todas maneras, cuando miramos el promedio del ejercicio actual (desde agosto a marzo) el precio de la leche cruda se ubicó en unos 37 centavos de dólar por litro que es un valor 12% menor al del mismo período del ejercicio pasado.

EC: Y con esa baja de los precios de la leche al productor, ¿qué puede estimarse en materia de rentabilidad?

FC: Hay que tener presente que, si bien los precios bajaron frente al año pasado, no son bajos en una perspectiva histórica y, además, al mismo tiempo, se está viendo un descenso de costos, porque el año pasado con la sequía hubo costos de suplementación del ganado extraordinarios. En ese sentido, nuestras estimaciones marcan que, para un productor promedio, el EBITDA antes de la renta de la tierra, se mantendría prácticamente estable, en torno a los US$ 400 por hectárea.

Ahora, ese monto promedio, encierra situaciones muy diferentes. Por un lado, tenemos algunos productores de mayor escala y en general una productividad más alta, que tienen mejores resultados económicos y, por otro lado, hay un número grande de productores todavía, de escala muy pequeña. Según cifras del Ministerio, casi un 25% de los establecimientos lecheros cuentan con menos 50 hectáreas. Y en general son productores con niveles de productividad menores. Ese modelo es el que, como decía antes, está bajo tensión permanente. En general, con menos productividad, los márgenes en esos establecimientos son más acotados y pensemos que, aun en el mejor de los casos, US$ 400 por hectárea de EBITDA, para un tambo de 50 hectáreas, implica un EBITDA total de apenas US$ 20.000 al año, esto es, menos de US$ 2000 al mes, para hacer frente a costos financieros, impuestos, pago de renta de la tierra si aplica y habitualmente para cubrir los gastos de subsistencia de la familia que trabaja ese establecimiento. Cuándo uno lo piensa en esos términos se entiende mejor la tendencia de cierre de tambos que venimos viendo desde hace tiempo y los problemas financieros permanentes para hacer frente al endeudamiento en algunos segmentos de productores lecheros.

RA: Justamente al endeudamiento quería ir antes de terminar. En estos últimos días trascendió que el Poder Ejecutivo anunció una prórroga del Fondo de Financiamiento y Desarrollo Sustentable de la Actividad Lechera, destinando asistencia por unos US$ 7 millones para productores con dificultades financieras en el sector. ¿Qué muestran las cifras de endeudamiento en la lechería?

FC: De nuevo aquí la situación entre productores y en línea con lo que mencionábamos antes, es heterogénea. De hecho, si miramos cifras de crédito por sector del Banco Central, el endeudamiento bancario total de las explotaciones lecheras tuvo un aumento con la sequía del año pasado, pero se ubica en torno de los US$ 220 millones, que es una cifra equivalente a unos US$ 340 por hectárea, todavía inferior a los picos que llegaron a verse algunos años atrás, de más de US$ 430 de deuda bancaria por hectárea y que no luce particularmente alta o problemática si lo comparamos con el EBITDA promedio de US$ 400 por hectárea que mencionábamos antes. Y lo cierto es que la morosidad de esos créditos se incrementó en los últimos meses, pero en marzo se ubicaba apenas por encima del 3% del total, que en una perspectiva histórica es un nivel de morosidad bastante menor al de años pasados. Todo esto a nuestro juicio pauta que el sobre endeudamiento no es un problema general en el sector.

En definitiva, Romina, Uruguay tiene una producción lechera que es muy competitiva a nivel global, con costos de producción de leche bajos en la comparación internacional, pero al interior del sector, conviven situaciones muy diferentes. Y en ese marco, si bien la cadena como un todo ha venido creciendo, con volúmenes cada vez mayores de producción y aumento de las exportaciones, esto se está dando en medio de un proceso de concentración, tanto en la fase industrial como en la fase primaria. Hay un conjunto de industrias y de productores lecheros de menor eficiencia relativa, con problemas de competitividad bastante estructurales, que en un contexto de costos domésticos altos, están enfrentando dificultades crecientes para mantenerse en actividad.