Foto: Exante

EMILIANO COTELO (EC): La consultora Exante está difundiendo los resultados de su última Encuesta de Expectativas Empresariales, que en esta edición se presenta bajo una pregunta: “¿Cautela a la espera de más definiciones del nuevo gobierno?”.

Como muchos saben, este relevamiento se realiza dos veces al año y recoge la visión de los empresarios uruguayos sobre la economía, el clima de negocios y la evolución de sus propias compañías. En esta oportunidad, además, se incorporaron preguntas específicas sobre las expectativas frente al nuevo gobierno.

La encuesta se llevó a cabo en abril y contó con la participación de unos 300 ejecutivos de empresas nacionales y multinacionales que operan en Uruguay. Para conocer las principales conclusiones del estudio, conversamos en los próximos minutos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, se trata de un título bastante particular el que le pusieron a este informe. ¿Es esa la lectura general que hacen ustedes de los resultados? ¿Hay mucha incertidumbre por el cambio de gobierno?

ALICIA CORCOLL (AC): Podría decirse que sí. El relevamiento es extenso y deja muchas conclusiones interesantes, pero recogimos cierto debilitamiento en las expectativas que, a juzgar por las respuestas a lo largo de las distintas dimensiones, parece estar reflejando sí una actitud de espera ante señales más claras por parte del nuevo gobierno.

Hay que tener presente que se vienen meses con hitos clave que influirán en la conformación de expectativas y revelarán mucho sobre la orientación de la política económica; lo que irá sentando las bases del escenario macroeconómico no solo para este 2025 sino también para los próximos años. Por ejemplo, en breve se conocerán los lineamientos para la ronda salarial, en julio comenzará el “diálogo social” para la seguridad social y en agosto se presentará el proyecto de ley de presupuesto 2025-2029. El gobierno se juega mucho en estas instancias, y tanto empresarios como analistas estamos sumamente atentos.

RA: Está claro. Ahora, más allá de esta incertidumbre, ¿encontraron un deterioro en las expectativas de los empresarios?

AC: Quería aclarar eso. No es que estemos tampoco ante un clima de expectativas empresariales abiertamente negativo. Lo que se percibe más bien es un corrimiento hacia posturas más neutras, sin que predominen los juicios pesimistas.

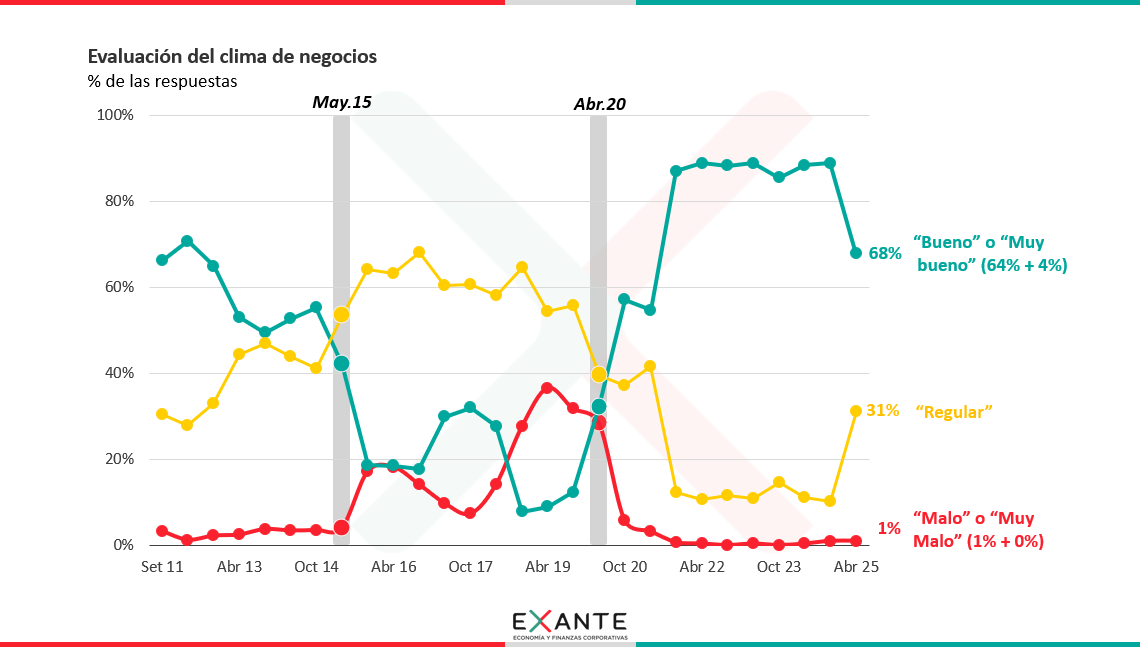

Por nombrar algunos indicadores, la evaluación del clima de negocios mostró un deterioro, sí, pero partía de niveles excepcionalmente altos. Por eso, sigue reflejando un entorno favorable: el 68% lo califica como bueno o muy bueno, y casi no hay respuestas negativas. Ese 68% de valoraciones positivas, de hecho, supera el nivel registrado al comienzo de los dos gobiernos anteriores.

RA: ¿Y en qué medida los movimientos pueden estar influidos por las novedades del contexto internacional, como los anuncios arancelarios de Trump? Imagino que eso suma incertidumbre.

AC: El deterioro que recogimos en varias dimensiones puede estar parcialmente influido sí por este giro en el escenario externo, aunque probablemente no se explica solo por eso.

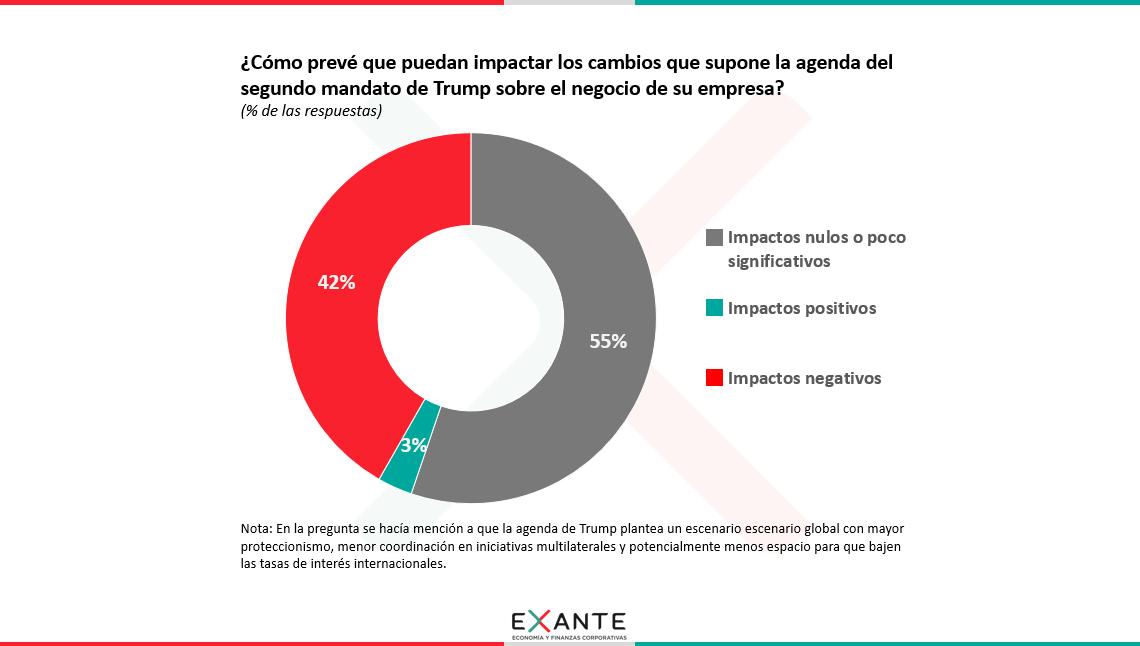

Incluimos una pregunta específica sobre cómo estimaban los empresarios que estos cambios podrían impactar en el negocio de sus empresas. Un 55% respondió que el impacto sería “nulo o poco significativo”, mientras que un 42% sí anticipa “impactos negativos”. Afectó, pero no lo es único.

RA: Volviendo ahora al plano doméstico, ¿dirían que en estos resultados también incidieron preferencias políticas en el ámbito empresarial?

AC: Como comentábamos hace un momento, este cambio de gobierno viene acompañado de un grado considerable de incertidumbre, lo que sin dudas ha influido en la moderación de las expectativas. Ahora, más allá de la falta de grandes anuncios hasta ahora, es posible que, en alguna medida, las preferencias políticas también hayan tendido un rol.

El gobierno anterior cerró con niveles de aprobación muy altos, y uno de los principales desafíos será sin dudas el de gestionar las expectativas para sostener un buen clima de confianza, que respalde los objetivos de crecimiento e inversión que se trazó el nuevo equipo económico. En ese sentido, parece esencial que la nueva administración emita señales contundentes y consistentes en materia de política económica. En ausencia de este tipo de anuncios y con un mundo que puede complicarse, es comprensible que hoy haya cautela respecto al escenario económico local.

De todos modos, hay que subrayar que no hubo un desplome en los indicadores, por lo que claramente no podemos atribuir el cambio únicamente a un tema de preferencias políticas. El debilitamiento fue más bien generalizado y consistente a lo largo de distintas dimensiones de la encuesta.

RA: ¿Cuáles son las principales variables donde se aprecia un deterioro? ¿Se prendió alguna luz de alerta?

AC: Por ejemplo, ahora solo un 7% de los encuestados espera que la situación económica mejore en el próximo año y apenas un 5% anticipa una mejora en el clima de inversiones. Esto implica una caída grande frente a la encuesta previa de octubre, cuando la porción aguardando mejoras era de 22% en relación a la economía y de 13% en relación con el clima de inversiones. Esta desmejora, además, llevó a un saldo neto negativo de respuestas en ambas dimensiones, cosa que no sucedía desde 2018-2019.

Y desde el frente macroeconómico, destacaría dos aspectos: una percepción de menor potencial de crecimiento y expectativas de inflación que aún no están plenamente ancladas a la meta. Las proyecciones de crecimiento a mediano plazo se ubicaron por debajo del 2% (con una corrección de un punto entero desde 2021). En cuanto a la inflación, el promedio esperado a 3 o 4 años subió levemente, a 6,2%; que está lejos del objetivo de 4,5% del Banco Central y que se da con casi la mitad de los encuestados proyectándola por fuera del rango de tolerancia.

Hay que reconocer, igual, que la moderación de la inflación efectiva en los últimos años ha ido calando, porque escenarios de inflación alta (por encima del 8%) hoy se consideran poco probables.

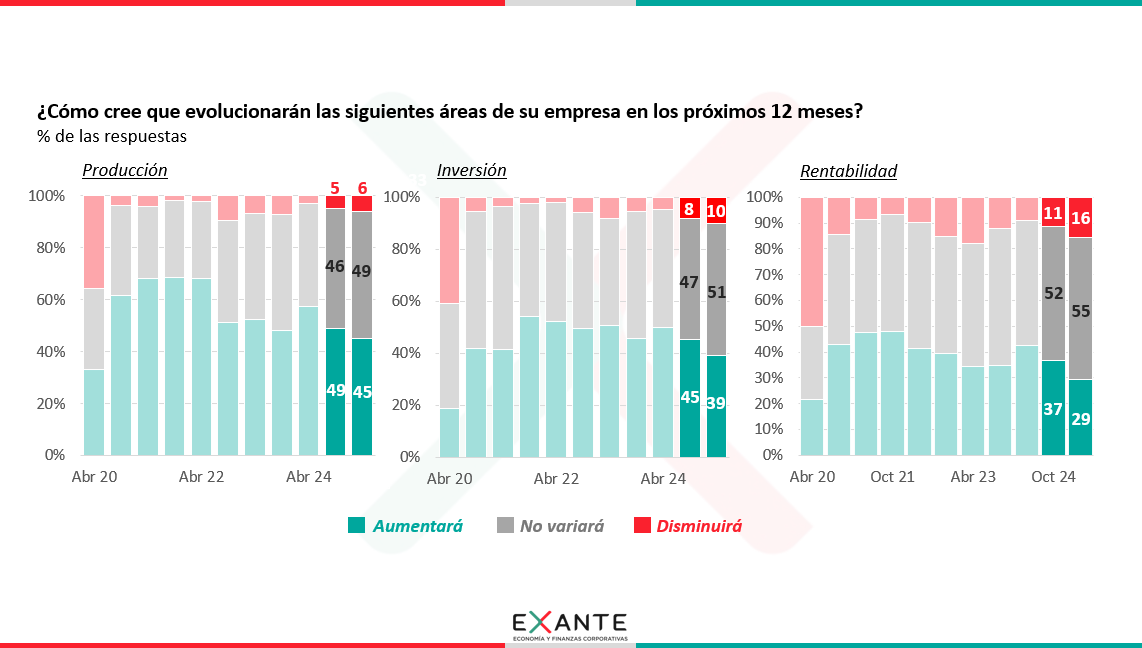

RA: ¿Y de qué magnitud fue el deterioro en torno a las perspectivas de las empresas? Preguntan por la evolución de la producción, la inversión y la rentabilidad de las empresas, ¿verdad?

AC: Así es. La visión sobre la marcha de las propias empresas resultó más favorable que sobre la economía en general y, aunque para todos los casos que mencionaste siguió observándose un balance neto de respuestas positivas, también hubo un giro hacia posiciones más neutras. Obtener que entre un 39% y un 45% de los consultados espera un aumento en la producción o inversión de sus empresas y que un 29% aguarda una mejora en su rentabilidad no deja de ser positivo, pero son cifras que parecen consistentes, más bien, con un escenario de bajo crecimiento económico.

Yendo a las perspectivas de empleo en las empresas (que es algo que también preguntamos), se consolida una postura cautelosa, con el 60% de los consultados esperando estabilidad de la plantilla y menos de un 25% previendo un aumento de la dotación de personal de su empresa en el próximo año.

RA: Ahí me gustaría detenerme. ¿Cómo interpretan ustedes ese resultado?

AC: El saldo neto de respuestas — la diferencia entre quienes esperan aumentar y quienes esperan reducir empleo — sigue siendo positivo, aunque ahora más ajustado, de 5% (era 11% en la encuesta de octubre).

La verdad es que, en el pasado, ese indicador mapeó bastante bien con la evolución real del empleo en Uruguay, por lo que este resultado sugiere, a nuestro juicio, un escenario de estabilidad en el empleo (lo cual no es menor, ya que venimos de un 2023 y 2024 de fuerte creación de puestos de trabajo).

RA: Ya para cerrar, ¿cómo evalúan los empresarios los primeros pasos del gobierno? Hablamos bastante al inicio, pero pongamos los números sobre la mesa.

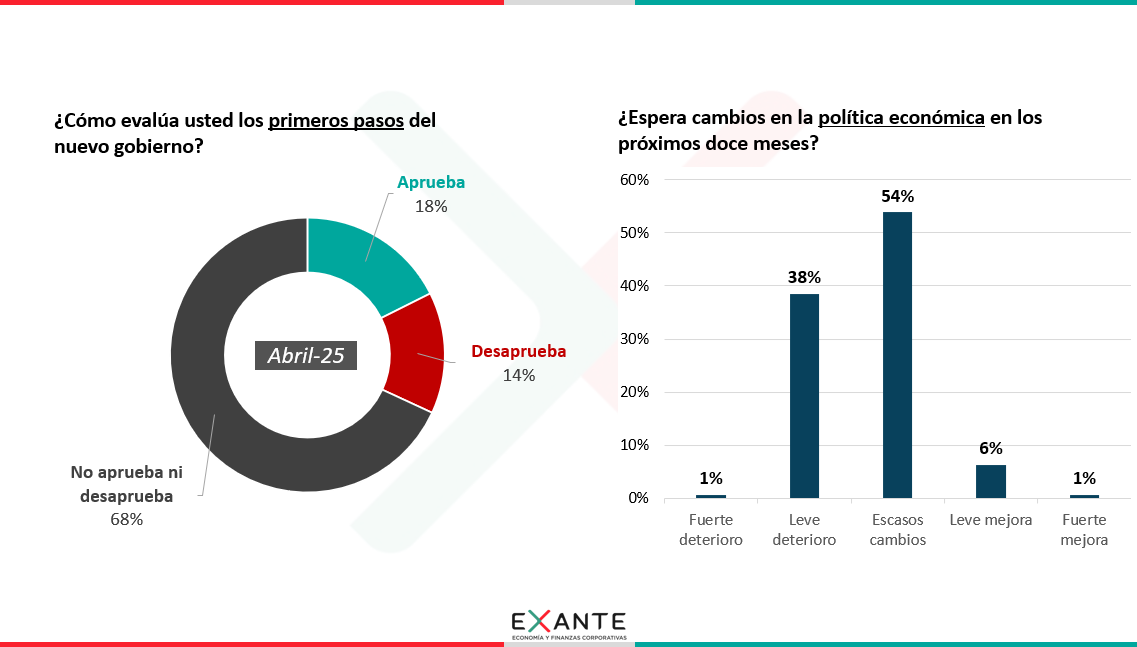

AC: Bien. El juicio sobre los primeros pasos del gobierno es mayormente neutro: dos tercios no aprueban ni desaprueban, mientras que un 18% aprueba y un 14% desaprueba. A su vez, la mitad de los ejecutivos espera pocos cambios en la política económica en el próximo año, aunque son bastante más los que prevén un deterioro que una mejora (39% versus 7%).

También preguntamos cuán probable entienden que es que se introduzcan cambios en distintas áreas de la política económica y encontramos que el mayor foco está en el marco de relaciones laborales. Luego, en un segundo escalón aparecen expectativas de posibles modificaciones en áreas que hacen a la gestión fiscal. Veremos cómo evoluciona eso.

***

Enlace relacionado: Encuesta de Expectativas Empresariales de Exante: “¿Cautela a la espera de más definiciones del nuevo gobierno?”