Foto: Advantus Media Inc

Evolución de la actividad económica en el segundo semestre del año: ¿Qué pautan los indicadores disponibles?

EMILIANO COTELO (EC): Si bien el tercer trimestre finalizó hace más de un mes, las cifras oficiales del PBI para el período julio-setiembre recién serán publicadas sobre mediados de diciembre.

Sin embargo, varios indicadores parciales se han ido publicando en los últimos meses y permiten tener una primera idea de lo que fue la evolución de la economía uruguaya en el tercer trimestre del año. Para repasar las últimas cifras disponibles y conversar sobre las perspectivas en materia de actividad económica, estamos con la economista Florencia Carriquiry, socia en Exante.

Como punto de partida, quizás valga la pena comentar brevemente qué marcaron los datos oficiales del PBI en el primer semestre del año ¿te parece?

FLORENCIA CARRIQUIRY (FC) Bien. La verdad es que después del rebote que tuvo la economía en el segundo semestre de 2020, la actividad económica tuvo un desempeño bastante pobre en el primer semestre de este año. En el primer trimestre el PIB cayó 0,6% respecto a los niveles de finales de 2020, afectado por la falta de turismo (en una temporada de verano con las fronteras totalmente cerradas) y por el deterioro sanitario. Luego en el segundo trimestre y pese a que la situación sanitaria siguió complicándose, la economía tuvo una recuperación e incluso mostró un mejor desempeño de lo que esperábamos en Exante. Concretamente, los datos del BCU marcaron que el PIB creció casi 1% frente al trimestre inmediato anterior en la comparación desestacionalizada y con la gran mayoría de los sectores subiendo en esa comparación frente a enero-marzo. De todos modos, pese a ese mejor desempeño en el segundo trimestre, lo cierto es que en el transcurso de la primera mitad del año el PIB acumuló un crecimiento de apenas 0,3% frente a los niveles de finales de 2020 y en abril-junio todavía se ubicaba casi 3% por debajo de los niveles pre-pandemia de finales de 2019.

EC: Bien. ¿Y qué señales tenemos en relación con el desempeño de la economía a partir del tercer trimestre?

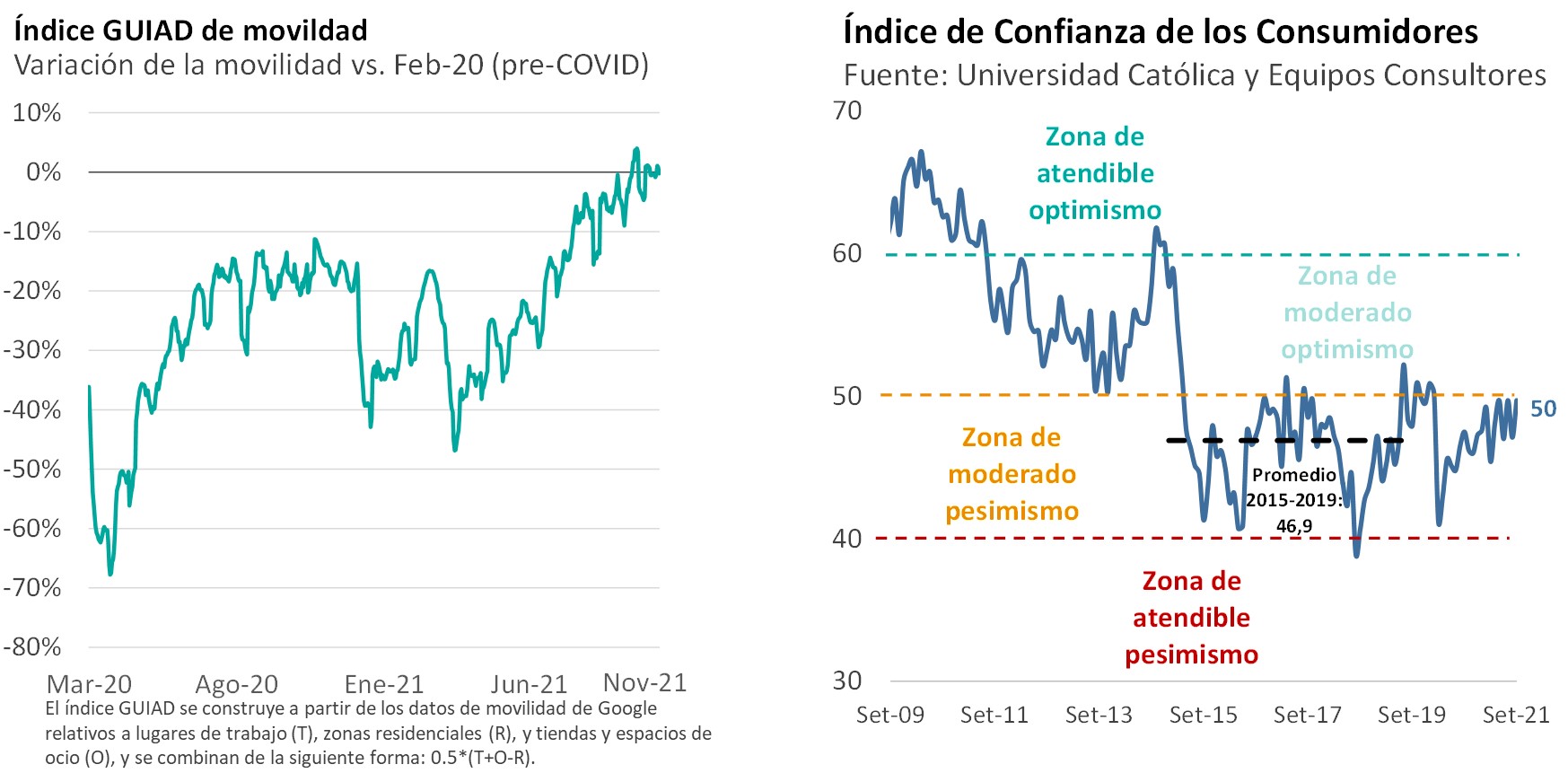

FC: Las señales en los últimos meses son sin dudas positivas. El avance exitoso del plan de vacunación permitió una mejora notoria de la situación sanitaria y eso se reflejó en un incremento marcado de la movilidad urbana en los últimos meses. De hecho, el índice GUIAD de movilidad (que se construye a partir de los datos de Google) viene mostrando una recuperación sostenida desde el mes de mayo y actualmente se ubica en torno de los valores pre-COVID. Y en ese marco también se ha ido consolidando un contexto más favorable de expectativas en los últimos meses. Por ejemplo, el Índice de Confianza de los Consumidores, que elaboran el Departamento de Economía de la Universidad Católica y Equipos Consultores, registró una mejora en setiembre y volvió a posicionarse sobre el umbral neutro de 50 puntos, que es uno de los registros más altos de los últimos cinco años.

Estos elementos han ido sentando las bases para una recuperación apreciable de la demanda interna.

EC: ¿Qué datos disponibles hay en relación con la evolución de la demanda interna en lo que va de este segundo semestre del año?

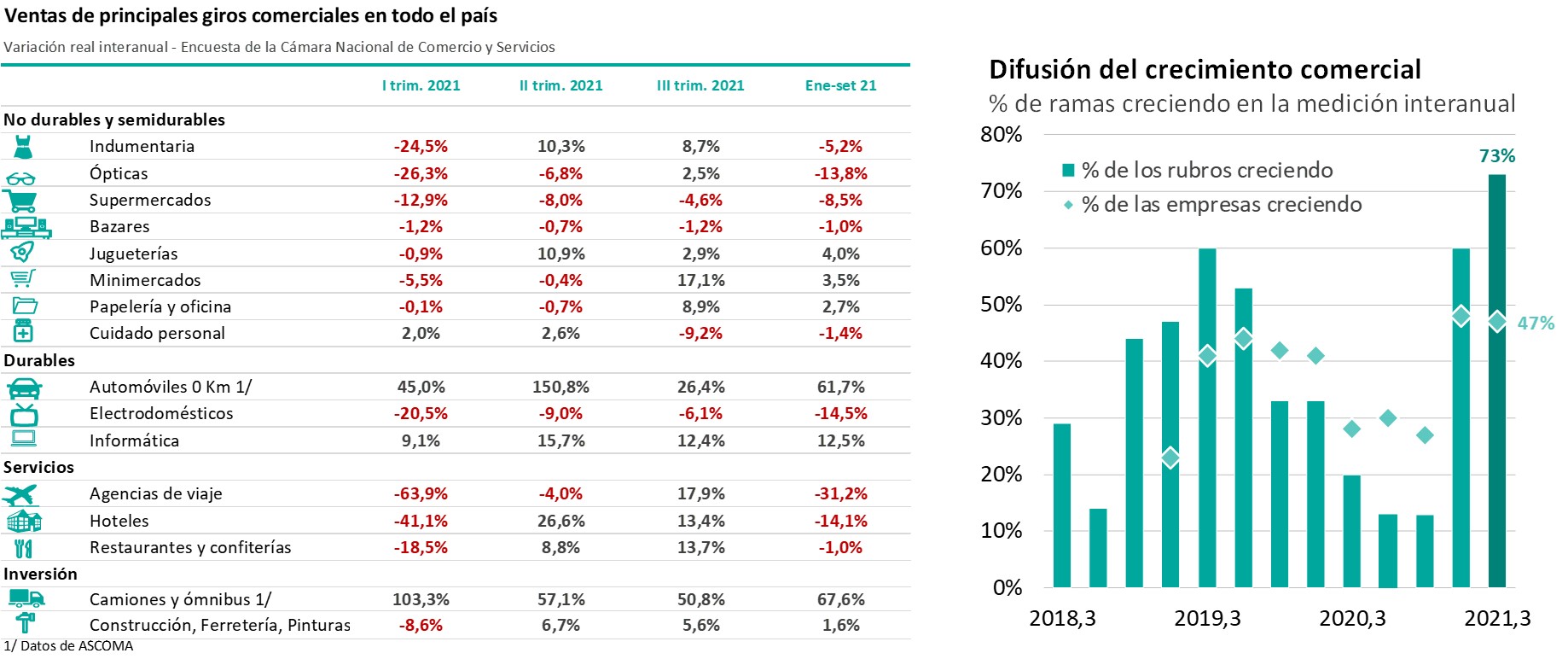

FC: Por un lado, la semana pasada se publicaron los datos de la Encuesta de Actividad Comercial de la Cámara Nacional de Comercio y Servicios para el tercer trimestre, que confirmaron un crecimiento muy generalizado a nivel de los distintos giros comerciales relevados. De hecho, según estas cifras, 3 de cada 4 giros aumentó sus ventas (medidas en términos reales) en julio-setiembre, aunque algunas de las excepciones son bien relevantes, como es el caso de los supermercados, que mostraron una recaída en los últimos meses.

En forma consistente, según datos compartidos con Exante por operadores de centros comerciales, en el tercer trimestre las ventas de los shoppings (también medidas en términos reales) aumentaron 9% frente a abril-junio (en términos desestacionalizados), aunque todavía se situaban en setiembre 15% por debajo de los niveles previos a la pandemia.

Por otra parte, las ventas de automóviles nuevos perdieron algo de dinamismo en los últimos meses, pero se han mantenido en niveles muy altos, apenas por debajo de las 4.000 unidades por mes y en lo que va del año (hasta octubre) se vendieron más de 40.000 automóviles nuevos. Eso no sólo supone un incremento de 56% frente a los niveles del mismo período del año pasado, sino que es el mayor nivel de ventas desde 2017.

Y, finalmente, la recaudación de IVA, que es un indicador indirecto de la evolución del consumo doméstico, mostró una muy buena evolución en el tercer trimestre y acumuló un crecimiento de casi 4% real en la comparación desestacionalizada frente a abril-junio y de casi 10% respecto a los niveles de un año atrás (siempre en términos reales).

EC: Está claro. Por otra parte, los datos del comercio exterior siguieron mostrando un muy buen desempeño, ¿verdad?

FC: Efectivamente. Por un lado, las importaciones de bienes (sin incluir petróleo) han mantenido un muy buen desempeño en los meses más recientes y en el acumulado de los primeros diez meses del año se incrementaron más de 30% frente a igual período de 2020 y 20% en la comparación con 2019.

Y, por otro lado, las exportaciones, si bien frenaron el ritmo de suba en los últimos meses, se mantienen en niveles realmente muy altos. Concretamente, según las últimas cifras de Uruguay XXI, las exportaciones de bienes (incluyendo lo que sale desde las zonas francas) mostraron una suba interanual de casi 17% en octubre y de 35% en el acumulado del año (medidas en dólares). Eso en parte refleja la mejora de los precios de los commodities, pero también es resultado de un muy buen desempeño a nivel de volúmenes exportados, sobre todo a nivel de algunos rubros clave, como la carne, los lácteos o la celulosa, que han incluso contribuido a compensar la caída de las ventas de soja (por los malos resultados productivos de la última zafra) y el descenso a nivel del arroz (que se ha visto muy afectado por la crisis logística global).

En definitiva, la demanda externa se ha mantenido realmente muy firme y eso está contribuyendo al crecimiento del sector transable de la economía. Estamos viendo muy buenas cifras tanto a nivel de la actividad agropecuaria como de la industria manufacturera.

EC: Vayamos por ahí. ¿Qué pautan los últimos datos disponibles a nivel del sector agropecuario?

FC: Después de una primera parte del año en que la falta de lluvias afectó las zafras de verano, estamos viendo un muy buen desempeño del agro en este segundo semestre. En lo que refiere a la agricultura, las áreas de invierno registraron un crecimiento muy importante tanto a nivel del trigo y la cebada como de la colza y todo hace indicar que los rendimientos van a ser buenos. Al mismo tiempo, la faena bovina se ha mantenido en lo últimos meses en niveles récord (arriba de las 220.000 cabezas por mes) y la remisión de leche también ha seguido creciendo a un ritmo promedio mensual de 5%-6%. Y, finalmente, el dinamismo de las exportaciones de productos forestales en los últimos meses son señal de una extracción de madera que también se ha mantenido firme en lo que va del año.

EC: ¿Y qué muestran los últimos datos a nivel de la industria manufacturera?

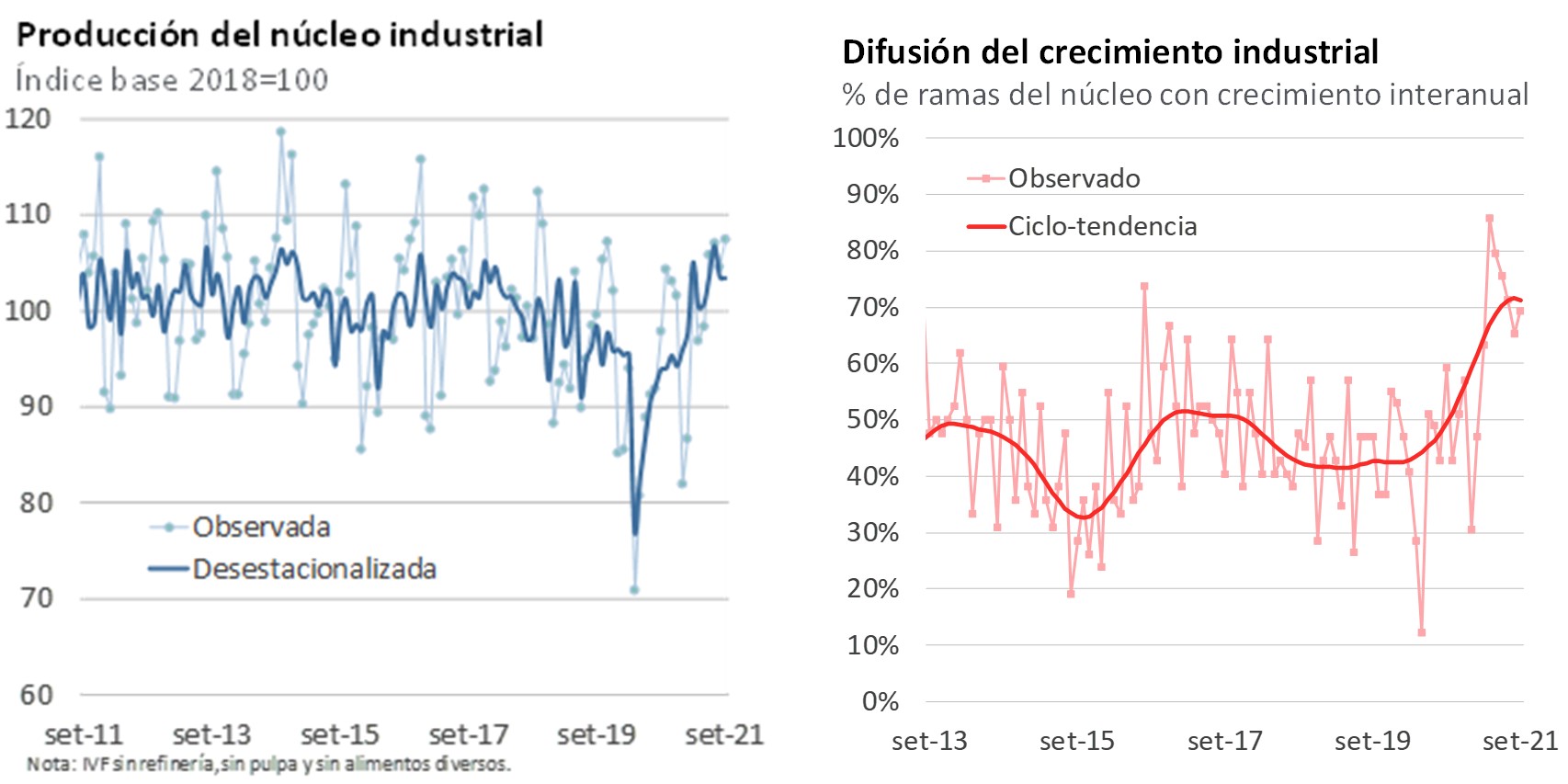

FC: Según las cifras publicadas por el INE la semana pasada, en setiembre la producción del núcleo industrial (que es el indicador de producción de la industria manufacturera sin considerar las ramas de la refinería, la producción de celulosa y la elaboración de alimentos diversos) registró una suba interanual de casi 10% y se mantuvo prácticamente estable frente a agosto en términos desestacionalizados, en niveles que son similares a los de la primera parte de 2014 (el anterior pico de la industria). Además, más del 70% de las ramas industriales relevadas por el INE está creciendo en los últimos meses, ese es un porcentaje realmente elevado en comparación a los últimos años y confirma una recuperación muy generalizada de la producción industrial.

EC: Con todas estas cifras, entonces, y antes de terminar, ¿qué evolución estiman habría tenido la economía uruguaya en el tercer trimestre del año y cuáles son las proyecciones que manejan en Exante para el PIB en el conjunto de 2021 y en 2022?

FC: A la luz de todos estos datos, en Exante estimamos que la economía habría mantenido un crecimiento firme (de en torno a 1% trimestral) en julio-setiembre y que volvería a crecer en el cuarto trimestre, completando una expansión de 3,5% en el promedio del año. Y para 2022 esperamos un crecimiento similar. Si estos pronósticos se confirman, la economía uruguaya estaría recuperando los niveles de actividad pre-pandemia entre finales de 2021 y comienzos de 2022, aunque hay situaciones diferentes por sector. De hecho, algunos sectores, como la industria, el agro o la construcción (al impulso del proyecto de UPM) ya están desde algunos meses por arriba de los niveles de fines de 2019.