EMILIANO COTELO (EC): La semana pasada, durante la edición 27 de la Expoactiva Nacional, la consultora Exante realizó una presentación titulada: “El contexto económico global y las perspectivas para los agronegocios. Una mirada a partir de los estados financieros de las empresas del sector”.

Hoy en el Análisis Económico vamos a repasar los puntos más relevantes de esa disertación y algunas de las conclusiones.

Para eso, estamos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, pudimos ver la presentación en Twitter y en la página web de Exante. En ella comienzan por resaltar algunas de las claves del contexto internacional. ¿Te parece comenzamos por ahí?

DELFINA MATOS (DM): Si. En la presentación comenzamos resaltando que el proceso de baja de la inflación a nivel mundial desde los picos de 2022 ha sido muy exitoso. La inflación bajó y ya está casi en parámetros “normales” en todo el mundo y eso se logró sin costos recesivos importantes. De alguna manera se despejaron los riesgos de escenarios más adversos para la economía global, que era uno de los factores de incertidumbre que estaban presentes hasta comienzos del año pasado.

Ahora, de todos modos, el contexto global todavía presenta desafíos para Uruguay. Entre estos, podemos mencionar tasas de interés altas (notoriamente mayores de lo que tuvimos promedialmente en la última década), un dólar fuerte a nivel mundial (que contrasta con la realidad de nuestro país, exacerbando nuestras dificultades de competitividad) y el menor crecimiento de China, que vino de la mano de una depreciación relevante del yuan. Todo eso ha ido propiciando una baja importante de los precios de los commodities relevantes para Uruguay (como la soja, el trigo o la carne vacuna). Una baja que además se vio reforzada en algunos casos por factores vinculados a la oferta.

RA: ¿A qué factores de oferta te estás refiriendo?

DM: Lo hemos conversado en otras oportunidades en este espacio. En algunos rubros, como en la soja y el maíz, la oferta mundial está siendo muy abundante. La producción de soja que se está cosechando va a ser muy elevada en Brasil y a su vez vamos a ver un escalón importante en la producción de Argentina (y también en Uruguay) tras el desastre causado por la sequía el año pasado. Y esas previsiones de alta producción en el Mercosur se suman a que se espera un incremento también de la próxima cosecha en Estados Unidos. Eso, con una demanda menos dinámica, hace poco probable que los precios tengan un repunte relevante este año.

Como mencionamos en la presentación, en ese escenario de debilitamiento de precios, la baja fuerte del dólar que está habiendo en nuestro país es sin dudas un desafío extra, que presiona sobre la rentabilidad agroexportadora y vuelve clave el obtener muy altos niveles de productividad.

RA: Ahora, uno de los aspectos novedosos de la presentación que hicieron en la Expoactiva fue el análisis que realizaron de los Estados Financieros de las empresas de agronegocios para el ejercicio 2022, con el objetivo de evaluar lo que llamaron “la espalda financiera del sector para enfrentar la sequía”. ¿Qué conclusiones podemos destacar de este análisis?

DM: Bien. Antes de eso, Romina, me parece importante aclarar de dónde parte este análisis. En Exante desarrollamos una herramienta que llamamos Lince, que sistematiza los estados financieros de más de 2.000 empresas uruguayas publicados en la Auditoría Interna de la Nación. Lince permite hacer análisis comparativos a nivel de empresas pudiendo clasificar por industria y subsector y hacer cálculos de ratios financieros.

En particular, a efectos de este análisis hicimos foco en unas 380 empresas vinculadas a los agronegocios, con información disponible en la Auditoría Interna. Allí se incluyen empresas vinculadas a las actividades primarias, a la producción agroindustrial, pero también a la provisión de insumos y servicios para el agro, al comercio al por mayor de granos, entre otros. Es una mirada a los agronegocios en términos amplios, no solo a los dedicados a la producción agropecuaria.

RA: Bien. Vale la aclaración. Entonces, ¿qué información destacan del análisis de los estados financieros de las empresas de agronegocios en 2022?

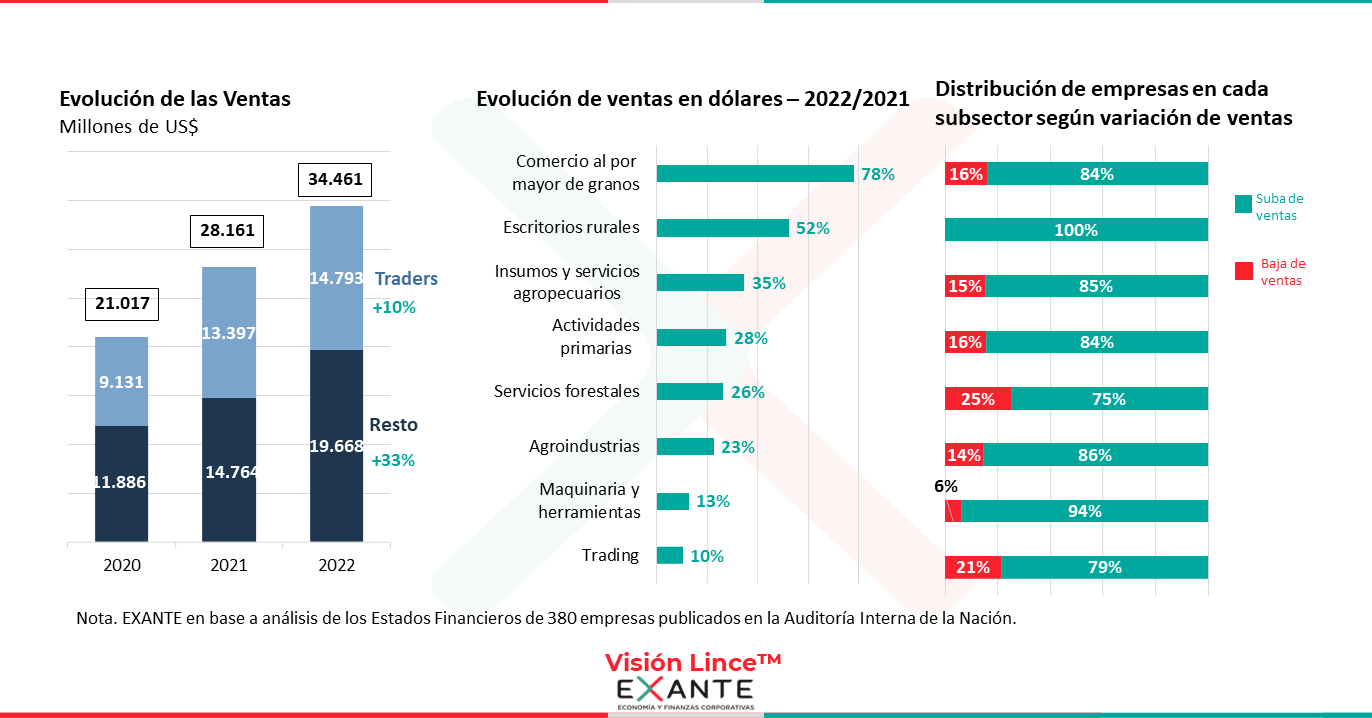

DM: como primera conclusión podemos decir que el ejercicio 2022 fue un ejercicio de crecimiento fuerte y generalizado de la facturación en las empresas de agronegocios, que reflejó un buen dinamismo de la producción y precios de las materias primas que estaban en valores récord en ese momento.

En millones de dólares, las ventas consolidadas de esas 380 empresas subieron más de 20% en el ejercicio 2022, después de haber aumentado fuertemente también en 2021. Decía que el incremento fue generalizado porque si bien las magnitudes son bien diferentes cuando lo miramos por subsector, en todos los rubros se vio crecimiento y cuando lo analizamos a nivel de empresa, más del 75% de las empresas de cada rubro aumentó sus ventas en 2022.

De hecho, a partir de la base de información completa que tenemos en Lince podemos decir que el desempeño de las empresas de agronegocios se destacó respecto a otros sectores de la economía en el ejercicio 2022. Y en una mirada algo más larga, al comparar la facturación de 2022 con la de pre pandemia para cada uno de los grandes sectores de la economía, los agronegocios también se ubican al tope del ranking en términos de crecimiento.

RA: Bien. Y ese crecimiento en facturación, ¿se tradujo en mejores resultados? ¿Cómo fue la evolución de la rentabilidad en el sector en los años previos a la sequía?

DM: Esa es una muy buena pregunta. Porque si bien los ingresos aumentaron mucho y eso se reflejó en una mejora de los resultados brutos de las empresas cuando los miramos en dólares, a nivel de margen bruto (esto es de resultado bruto como porcentaje de la venta), la evolución de los últimos años no fue pareja. En algunos sectores vimos mejoras del margen bruto en la mayoría de las empresas (caso de las actividades primarias, la venta de insumos, los servicios forestales o la comercialización de maquinaria y herramientas), mientras que en otros los márgenes brutos bajaron en la mayoría de las empresas (es el caso del comercio al por mayor de granos, el trading o las agroindustrias en términos agregados).

Con lo cual, la primera conclusión en términos de rentabilidad es que los márgenes brutos mostraron evoluciones dispares.

Ahora, al mismo tiempo, si bien los gastos de administración y ventas subieron fuertemente en el ejercicio 2022 medidos en dólares (incididos por la baja del tipo de cambio), como porcentaje de la facturación continuaron reduciéndose y esto sí fue una tendencia bien generalizada por subsector. El crecimiento permitió licuar costos fijos en las empresas.

RA: Entonces, ¿qué pasó a nivel de rentabilidad en este contexto?

DM: Cuando miramos estas 380 empresas de agronegocios, la realidad es algo diferente subsector a subsector, pero en términos generales, los márgenes operativos consolidaron en 2022 la mejora que habían exhibido en 2021. En mediana (esto es el punto medio de la distribución), el EBITDA como porcentaje de la facturación en las empresas del sector subió a casi 11% en 2021 y se mantuvo firme en esos niveles en 2022, aunque como advertía antes, este ratio es bastante diferente por rubro.

Y la misma conclusión surge si se miran otros ratios habituales de rentabilidad como el Resultado Operativo sobre Activos (llamado ROA) o el Resultado Neto sobre Patrimonio (o ROE), que tuvieron una clara mejora en 2021 y 2022.

En definitiva, los estados financieros del sector nos muestran que la mayoría de las empresas de agronegocios recibieron el shock de la sequía tras dos ejercicios de mejora de la rentabilidad y eso es una diferencia clave respecto a otros shocks adversos que recibió el sector en el pasado.

RA: Entonces, siguiendo con el nombre que titulaba la presentación, ¿podemos decir que las empresas de agronegocios tenían una buena “espalda financiera” para enfrentar la sequía?

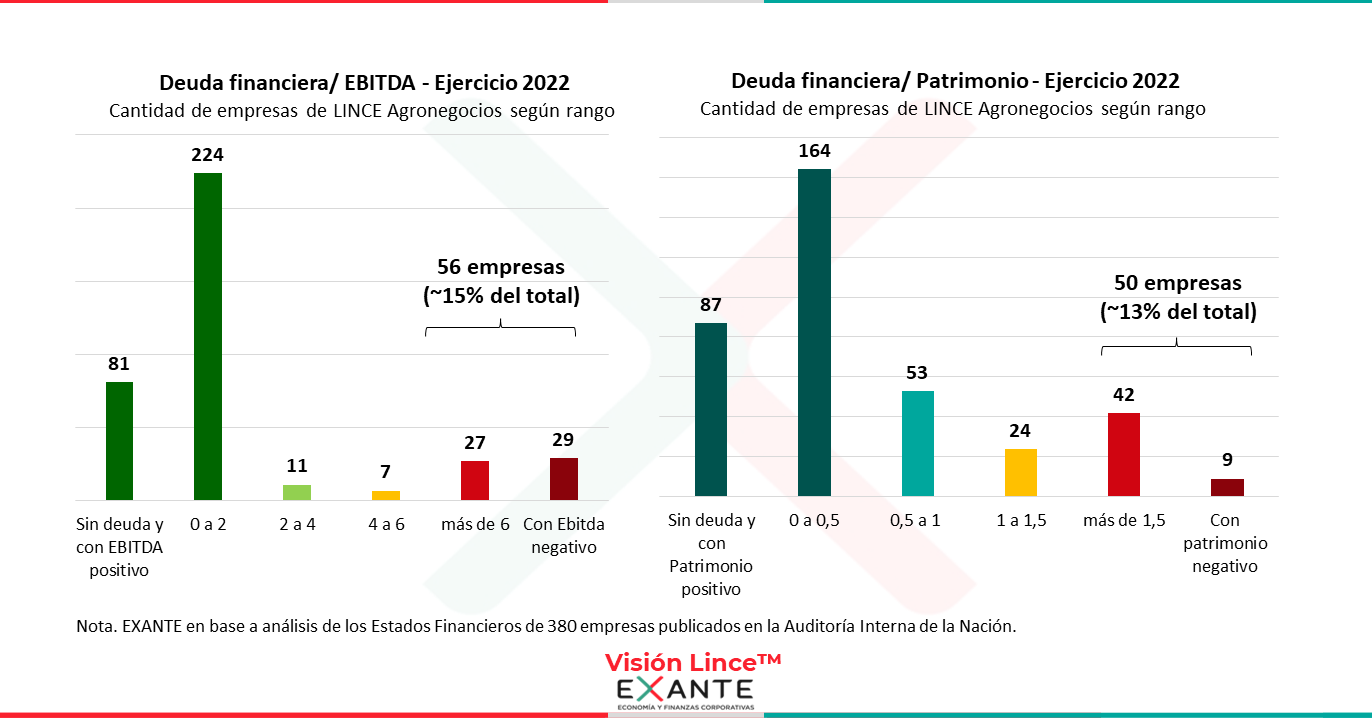

DM: Si, en términos generales sí. Porque, además, en una amplia mayoría, las empresas del sector presentaban en 2022 niveles de endeudamiento “saludables”. Los ratios más frecuentes para evaluar la solvencia de las empresas, como son Deuda financiera sobre el EBITDA o Deuda financiera sobre patrimonio, estaban en niveles relativamente bajos en la gran mayoría de los casos y eso también suponía un espacio relevante para eventualmente enfrentar el shock disruptivo que la sequía supuso sobre los flujos de las empresas del sector aumentando su deuda, como de hecho lo hicieron muchas de ellas.

En definitiva, Romina, la sequía de 2022-2023 fue sin dudas muy severa y tuvo impactos negativos muy significativos sobre la producción y los resultados económicos de las empresas de los agronegocios, pero gracias a los muy buenos dos ejercicios previos, entendemos que la mayoría de las empresas del sector estaban en una buena situación financiera para absorber ese shock y continuar invirtiendo.