Foto: AFP

EMILIANO COTELO (EC): La economía global enfrenta una realidad desalentadora: sus perspectivas de crecimiento a mediano plazo han sido revisadas sistemáticamente a la baja en los últimos años.

El Fondo Monetario Internacional alertó en su informe más reciente que el crecimiento mundial bajará del 3% anual para 2030 si no se llevan adelante reformas estructurales o se adoptan nuevas tecnologías que mejoren la productividad.

¿Qué hay detrás de esta perspectiva de menor crecimiento en horizontes largos? ¿Es generalizada esa visión más pesimista entre países? ¿Qué impactos tendría este panorama sobre nuestras proyecciones de crecimiento acá en Uruguay?

Lo conversamos en los próximos minutos con el economista Mathías Consolandich, de la consultora Exante.

ROMINA ANDRIOLI (RA): Mathías, ¿Qué tan grande fue el cambio de perspectivas y desde cuando se viene observando esta visión más pesimista del crecimiento a mediano plazo?

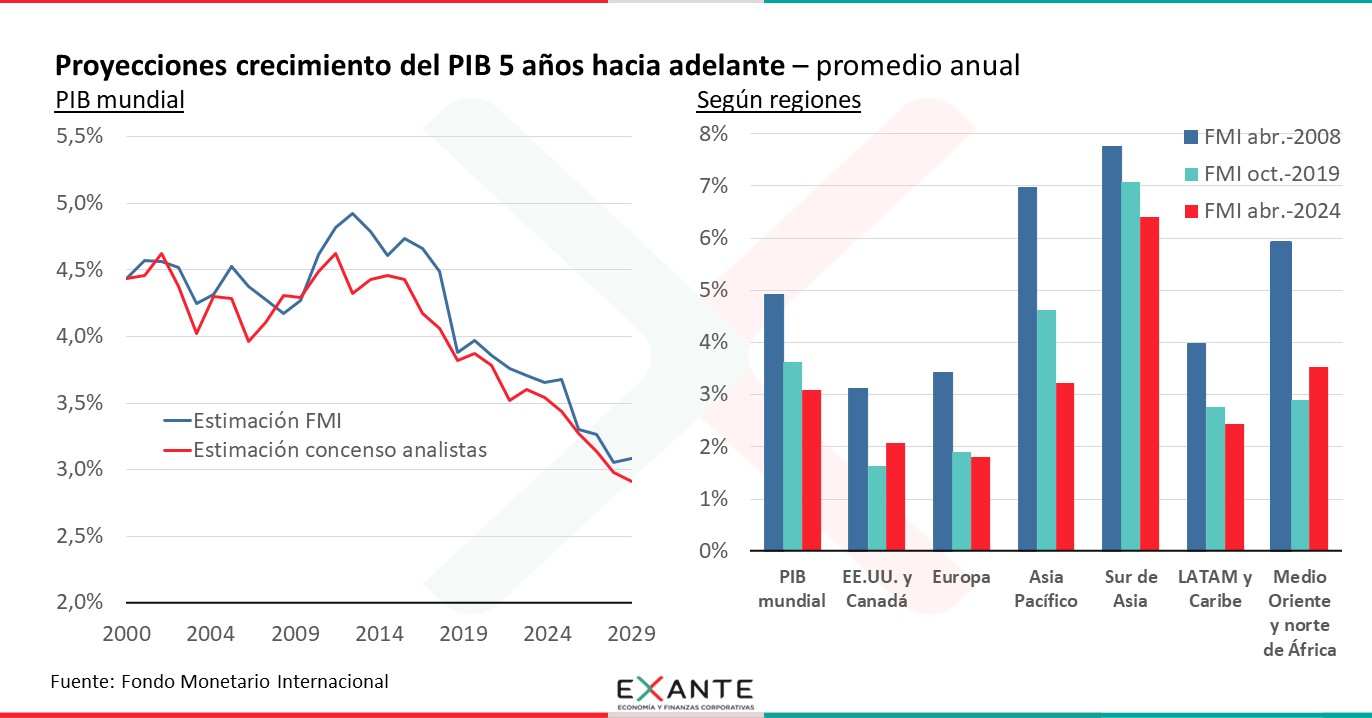

MATHÍAS CONSOLANDICH (MC): El cambio es importante. Cuando salen estos informes solemos mirar con atención los pronósticos de corto plazo, ya que es ahí donde en general se hacen los ajustes más grandes en las proyecciones, pero también se publican estimaciones de crecimiento cinco años hacia adelante.

Y lo que se observa y destaca el organismo en este documento, es que las estimaciones de crecimiento cinco años para adelante se vienen ajustando sistemáticamente a la baja. Primero empezó a ocurrir a nivel de los países desarrollados, a comienzos de la década de los 2000, y luego de la crisis financiera del 2008 se extendió también a los países emergentes. Entonces esta visión de menor crecimiento es generalizada entre países, en los últimos años el recorte de esas proyecciones a mediano plazo ocurrió en más de 160 de las 200 economías que sigue el fondo.

Según el último pronóstico, la economía mundial crecería 2,8% hacia el 2030, lo que supone un crecimiento un punto porcentual menor al ritmo al que creció el mundo entre el 2000 y el 2019 que fue de 3,8% por año. Este es un cambio de velocidad relevante y preocupante, porque implica que van a haber menos recursos de los que se preveía anteriormente.

RA: ¿Y a que obedece esta expectativa de menor crecimiento en el mundo? ¿Es una tendencia estructural que se está observando en las distintas economías?

MC: Hay que preguntarse hasta que punto el deterioro en los pronósticos responde a una visión pesimista de los analistas, que podría ser transitoria, o es reflejo de una expectativa de menor crecimiento secular en las economías.

El documento muestra que si uno mira la dispersión promedio entre lo que eran las proyecciones de analistas y lo que terminó ocurriendo, no habría evidencia para afirmar que estamos ante un sesgo pesimista de los pronosticadores.

Cuando los economistas proyectamos tasas de crecimiento a mediano plazo, en general lo que estamos proyectando es el horizonte en el que las economías cierran lo que llamamos la brecha de PIB. Es decir, la brecha entre el nivel efectivo de actividad en ese momento y el producto potencial que se estima tiene la economía. Las estimaciones del FMI a mediano plazo generalmente están bien alineadas con las proyecciones de crecimiento potencial de las distintas economías y, por lo tanto, lo que estamos viendo parecen ser efectivamente expectativas de un menor crecimiento tendencial en el mundo.

RA: ¿Y qué factores pueden están detrás de este menor crecimiento tendencial? Me imagino que los cambios demográficos tienen un rol importante en eso.

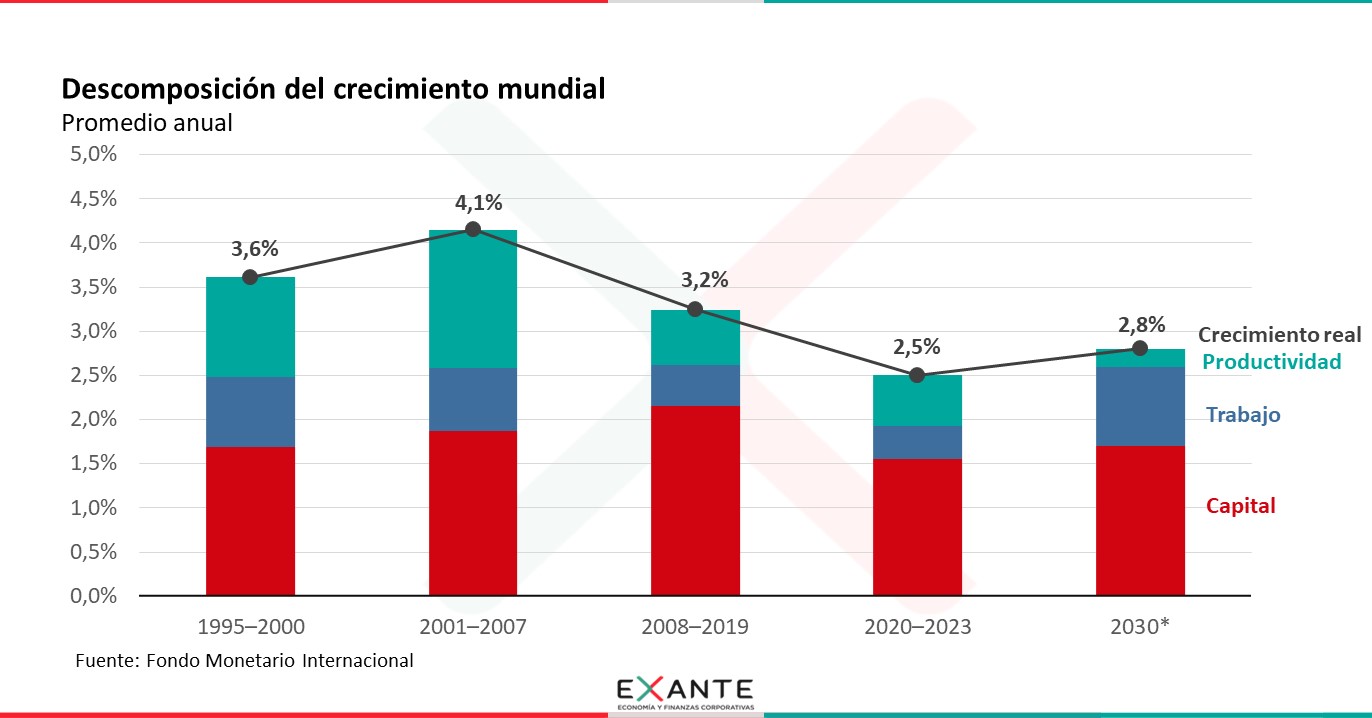

MC: Sin duda que la demografía juega Romina. El crecimiento económico lo podemos descomponer en la suma de las contribuciones que hacen los insumos al proceso productivo (el trabajo y el capital) y la eficiencia con la que se combinan esos insumos, es decir lo que conocemos como productividad.

El cambio demográfico afecta a la contribución del trabajo. A medida que un país avanza en su transición demográfica, la proporción de su población en edad de trabajar es cada vez menor, lo que implica una menor contribución del trabajo al crecimiento.

Según las estimaciones que hace el fondo, desde el 2008 para acá el ritmo de crecimiento de la población en edad de trabajar se frenó en más del 90% de la economía mundial y directamente cayó en casi el 45%. El menor crecimiento poblacional se compensó, en parte, por una mayor proporción de mujeres que se volcaron al mercado de trabajo, pero no se logró revertir esa tendencia.

Para 2030 se espera que la contribución anual del trabajo al crecimiento del PIB global baje a 0,2 puntos porcentuales, que es una cuarta parte de lo que fue la contribución promedio entre 2000 y 2019. Es decir, entre el 2000 y 2019 la economía mundial crecía 3,8% por año, de los cuales 0,8% de ese crecimiento era la contribución que hacía el empleo. Ahora, se espera que el PIB mundial crezca 2,8% por año hacia el 2030, de los cuales solo 0,2% serían la contribución del empleo.

RA: Queda claro el impacto demográfico Mathías, pero ¿qué pasa con el otro factor productivo? ¿También se espera una menor contribución del capital en los próximos años?

MC: Si, la contribución del capital al crecimiento se estima que va a ser de 1,7 puntos porcentuales, en comparación con la contribución promedio de 2,1 que ocurrió entre el 2000 y 2019. Eso tiene por detrás un crecimiento relativamente pobre de la formación bruta de capital que se atribuye esencialmente a dos razones.

Por un lado, a que los gobiernos están con altos niveles de deuda, eso limitaría la inversión pública futura. Y la inversión pública representa más del 30% de la inversión total en las economías emergentes, con lo cual es una limitante grande. Segundo, a que los niveles de inversión privada permanecerían bajos porque las propias expectativas de un crecimiento débil desalientan la inversión, lo que de algún modo retroalimenta todavía más ese freno en el crecimiento futuro.

Ahora, más allá de los insumos capital y trabajo, lo que se destaca del informe es que las estimaciones suponen también una menor contribución de la productividad al crecimiento económico en los próximos años. De hecho, el crecimiento de la productividad total de factores viene cayendo en las últimas dos o tres décadas

RA: Vayamos por ahí Mathías, ¿el giro proteccionista que vimos en los últimos años y que se intensificó en estos meses entre Estados Unidos y China tiene que ver con esta pérdida de productividad?

MC: Puede ser uno de los elementos, el comercio entre países impacta en la productividad porque en definitiva afecta la eficiencia de la asignación de recursos. Hay varios otros factores que impactan también, por ejemplo, algunos trabajos hablan de menor innovación tecnológica a la que existió antes, dificultad para generar nuevas ideas, estancamiento del nivel educativo. Un ejemplo en el sentido contrario serían los avances que hay en el mundo de la inteligencia artificial, que tiene el potencial de ser un salto grande en productividad para muchas industrias.

Ahora, según el FMI buena parte de la desaceleración en el crecimiento de la productividad respondió a una creciente asignación inadecuada del capital y trabajo entre empresas de distintos sectores. Esto es lo que se llama eficiencia asignativa, mide el grado en que el capital y el trabajo se asignan a las empresas más productivas de una economía. Una caída en la eficiencia asignativa, en la que los recursos se concentran más en empresas relativamente improductivas puede reducir la productividad. Y esto es lo que se estima que ocurrió y que frenó a la mitad el crecimiento de la productividad entre el 2000 y 2019.

Hacia el 2030, se espera que la contribución del crecimiento de la productividad disminuya ligeramente a 0.9 puntos porcentuales, desde el promedio de 1.0 punto porcentual.

Pero en definitiva, la expectativa de un menor crecimiento de largo plazo en el mundo recoge tanto una menor contribución de los insumos empleo y capital, como de la productividad.

RA: ¿Y nosotros acá en Uruguay estamos ajenos a esa tendencia? Te lo pregunto, porque la última vez que el Ministerio de Economía publicó su estimación de crecimiento tendencial en Uruguay la había aumentado de 2,1% a 2,8% anual. ¿Cuánto estiman ustedes en Exante que es el crecimiento de largo plazo de nuestro país?

MC: En estas semanas el Ministerio probablemente presente una nueva revisión a ese número que comentabas Romina. Déjame mencionar Romina que, a nuestro juicio, el cálculo que hace el MEF, que se desprende de los insumos que le brinda el comité de expertos, puede tener lugar para alguna mejora en su metodología. Digo esto porque la estimación de crecimiento potencial, que es fundamental en la definición de políticas públicas y en particular define el tope de crecimiento de gasto real establecido en uno de los pilares de la regla fiscal, parece tener bastante volatilidad para ser una estimación de crecimiento potencial, que suele ser una estimación relativamente estable digamos.

Ahora yendo a tu pregunta, en nuestra opinión Uruguay no está ajeno a este escenario que venimos comentando. Nosotros en Exante estimamos que el crecimiento tendencial de la economía uruguaya está más en el eje del 2% anual que del 3% anual. Decía que no estamos ajenos a esta dinámica a nivel global porque la demografía es algo que nos está jugando en contra… sin crecimiento poblacional en nuestro país, estimamos que la contribución del empleo todavía sería algo positiva si la tasa de empleo de las mujeres se acerca a los parámetros internacionales, pero sería menos de la mitad de la que fue en los últimos 20 años. No vemos que esto vaya a ser compensado por un mayor stock de capital ni un aumento relevante de la productividad. Uruguay mantiene una baja tasa de inversión en relación con el PIB respecto de lo que se observa en otros países.

Entonces, tenemos una baja tasa de crecimiento de largo plazo, que va a limitar nuestros esfuerzos de atender demandas sociales, de erradicar la pobreza y la marginalidad, de destinar mayor cantidad de recursos a otras áreas prioritarias. Aumentar el crecimiento potencial es indispensable para seguir avanzando en mayores niveles de protección social, de bienestar y de equidad.

Para crecer más rápido de un modo sostenido, es imperativo que el país avance con una agenda ambiciosa de reformas estructurales, en inserción internacional, en educación, en relaciones laborales, en regulación y competencia pero sabiendo que probablemente ninguna de estas reformas sea por sí sola suficientes.

El escenario de menor dinamismo global hacia adelante que comentamos Romina supone un desafío adicional para nosotros, somos una economía pequeña y abierta al mundo, necesitamos de un mundo pujante que por ahora no parece que vaya a retomar las tasas de crecimiento que tuvo en el pasado, lo que hace todavía más necesario que ataquemos cuanto antes las reformas pendientes que tenemos acá en casa.