Al cierre del año pasado los bancos tenían un saldo de depósitos 2% más alto que el del 2018.

EMILIANO COTELO (EC): Hace pocos días el Banco Central del Uruguay terminó de colgar en su página web las últimas cifras respecto al desempeño del sistema bancario el año pasado.

En el espacio de análisis económico de hoy queremos proponerles recorrer algunos de esos números. ¿Cómo les fue a los bancos en 2019? ¿Dieron más crédito? ¿Crecieron los depósitos? ¿Cómo se comportó la morosidad en un año que fue bastante “chato” desde el punto de vista del crecimiento económico en Uruguay? Lo conversamos en los próximos minutos junto a la economista Tamara Schandy, socia de Exante.

FELIPE LLAMBÍAS (FL): Tamara, si te parece comencemos el análisis por el lado de los depósitos y empecemos por ubicar a los oyentes el tamaño que tiene el sistema bancario uruguayo mirado desde esa perspectiva.

TAMARA SCHANDY (TS): Bien. Al cierre de diciembre los bancos uruguayos tenían depósitos por algo más de US$ 32.200 millones. De ese total, hay depósitos de ahorristas en el Banco Hipotecario por unos US$ 870 millones, luego tenemos unos US$ 15.500 millones en el BROU y finalmente US$ 16.400 millones en los bancos privados. Estrictamente estoy incluyendo depósitos y algunas otras formas de obligaciones que tienen los bancos, como son los certificados de depósitos.

Estamos hablando con estos números de un saldo de depósitos 2 % más alto que el del cierre de 2018. Es ligeramente más que lo ve subieron el año anterior, que había sido sólo 1 %, pero igual es un crecimiento muy moderado y muy distinto al que tenía el volumen de captación de los bancos en años previos (entre 2002 y 2015 creció a un ritmo de 10 % promedio anual).

FL: Y yendo a la perspectiva de los ahorristas, ¿viene creciendo la cantidad de cuentas? ¿o es más dinero en un número más o menos similar de cuentas?

TS: En realidad no hay información precisa respecto a la cantidad de gente que tiene una cuenta bancaria. Lo que sí está disponible es información sobre cantidad de cuentas que hay en el sistema bancario, que no es equivalente a cantidad de clientes porque obviamente hay personas con cuentas en distintos bancos, hay cuentas compartidas entre más de una persona y hay cuentas que no son de personas físicas sino que son de empresas, pero igual podemos tomarlas como una aproximación. Esos datos lo que indican es que entre el BROU y los bancos privados (dejo afuera del análisis a los depósitos en el BHU) hay casi 2,8 millones de cuentas, un 4 % más que al cierre de 2018.

Como decía, los datos no permiten saber si son cuentas de empresas o de personas físicas, pero sí está disponible la apertura por tamaño y allí se observa que las cuentas “chicas” (de menos de US$ 5.000 según el criterio con el que publica los datos el Banco Central) tuvieron un aumento muy grande en los últimos años: hoy son 2,3 millones de cuentas, cuando en 2014 eran unas 300.000 cuentas o menos. Eso seguramente tiene que ver con todo el proceso de inclusión financiera que atravesó Uruguay en los últimos años.

FL: Vayamos ahora a los datos de endeudamiento ¿Qué está pasando con el crédito? ¿Allí también se vio un mayor dinamismo en el 2019?

TS: No. En el sistema bancario el total de crédito rondaba los US$ 15.400 millones en diciembre, lo que implica una baja de 4 % si lo medimos en dólares (siendo ya el segundo año seguido de caída a nivel de los créditos, porque en 2018 habían caído algo más de un 1 %). La caída además es bastante generalizada: el crédito cayó 7 % en los bancos públicos y bajó 3 % en los bancos privados.

Igual acá me parece interesante destacar que el comportamiento está siendo muy diferente si lo miramos por monedas. De hecho, el crédito en moneda nacional subió un 13 % en el último año medido en pesos corrientes, mientras que el crédito en moneda extranjera cayó 7 % si se lo mide en dólares. En 2018 ya había ocurrido algo muy similar y con este mayor dinamismo del crédito en moneda nacional de los últimos años también hemos tenido cierta baja en la dolarización del crédito en el país.

FL: ¿Podemos detenernos en este último punto? ¿Con qué niveles de dolarización está operando hoy el sistema bancario uruguayo y qué tan marcado fue el cambio en los últimos años?

TS: El crédito en Uruguay históricamente ha estado muy dolarizado. Luego de la crisis del 2002 hubo un cambio importante en este sentido, pero más que nada en relación al crédito a las familias, que ahora se otorga en su mayoría en pesos (o en UI en el caso de hipotecarios y préstamos para compra de autos). El crédito a corporativo, en cambio, siguió estando principalmente en dólares.

En estos últimos dos años que fueron de suba significativa del dólar aquí en Uruguay, comenzó a verse un cambio en este patrón, con más empresas obteniendo sus créditos en moneda nacional para evitar así el descalce de monedas entre sus ingresos y el pago de sus deudas. Por su puesto, hoy la dolarización del crédito corporativo sigue siendo alta y el cambio todavía es incipiente, pero no deja de ser un aspecto positivo al fin y al cabo. Para tener una referencia, hoy la dolarización del crédito a empresas ronda un 80 %, cuando en 2015 por ejemplo era de un 85 % y en 2005 era casi 100 %.

FL: Volviendo a la caída del crédito, ¿en qué sectores se dio? ¿Hay información sobre eso?

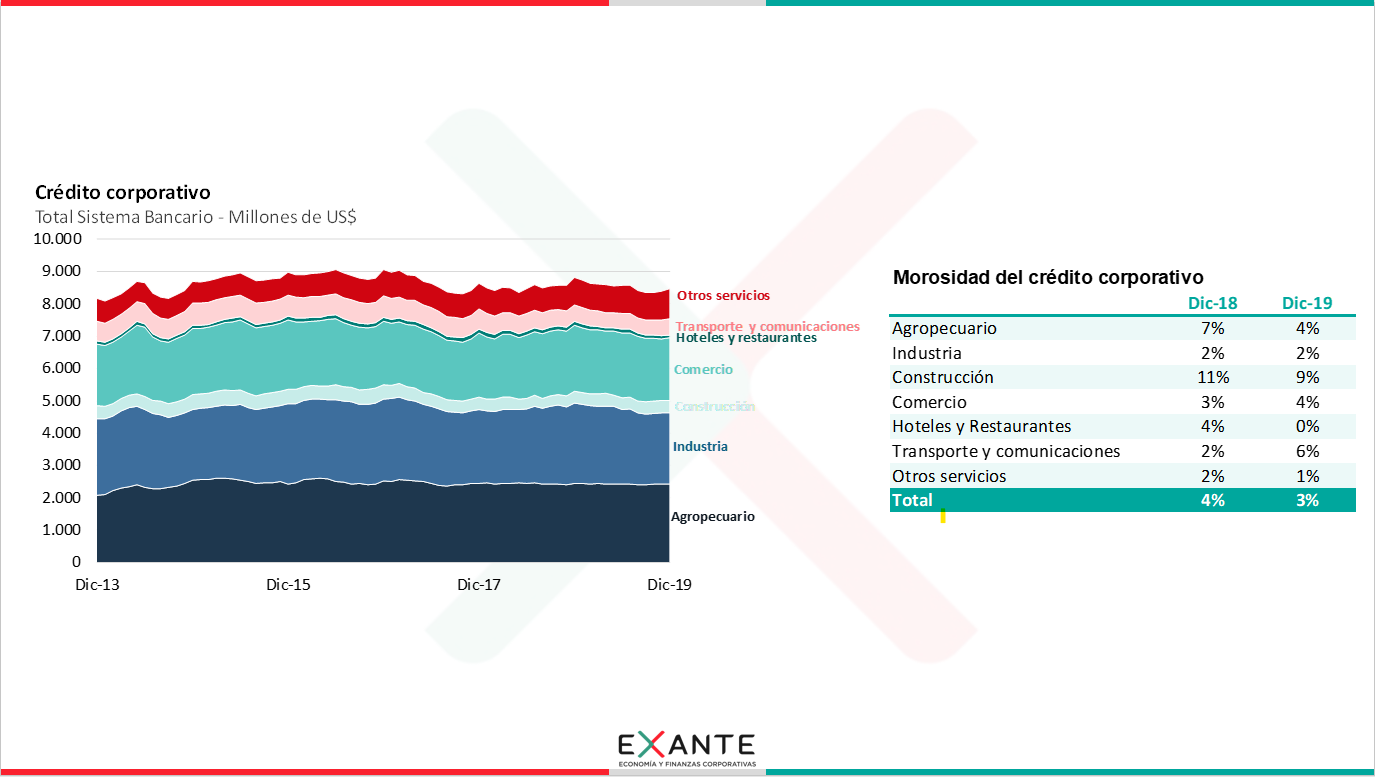

TS: Sí. Aproximadamente el 60 % del crédito bancario en Uruguay son créditos a empresas. Allí los grandes sectores de actividad que tienen más volumen de crédito son naturalmente el agro, la industria y el comercio.

La verdad es que en 2019 ese desempeño negativo que comentábamos recién alcanzó a casi todos los sectores de actividad. Los casos donde se vio una caída más fuerte del crédito fueron "Restaurantes y Hoteles" (con una baja anual de 22 %) y luego la industria (cuyo volumen de crédito cayó 11 %). Eso es consistente con un escenario en que ambos sectores estuvieron con caídas en su nivel de actividad. En los demás sectores se vieron caídas más acotadas del crédito. Las excepciones estuvieron en la construcción (con una suba del crédito medido en dólares de 5 %) y otros servicios (que es un conjunto que nuclea actividades diversas, pero donde a nivel agregado hubo un aumento también de 5 %). El crédito a las personas, que repito es mayormente en pesos, también subió en 2019.

FL: En los últimos años ha habido bastante preocupación en torno a la situación de endeudamiento de empresas en varios sectores de actividad. ¿La morosidad está subiendo?

TS: La morosidad estuvo subiendo de manera relativamente significativa entre 2015 y 2018, en consonancia con una economía que en términos generales crecía muy poco y con dificultades en algunas grandes empresas puntuales que eran importantes en el volumen de crédito del sistema. Sin embargo, durante 2019 vimos cierta estabilización e incluso una caída en los ratios de morosidad en la comparación agregada.

Hoy por hoy en los bancos privados la proporción de créditos vencidos en el total de su cartera es de 2,4 %, un porcentaje muy similar al del cierre de 2018. En el BROU, la mora es bastante más alta en promedio, de 4,7 %, pero igual allí hubo una baja de casi un punto en la comparación anual y de casi cuatro puntos respecto a fines de 2017.

Si lo miramos por sector, en varios casos hubo algún descenso de la morosidad en 2019, pero dentro de los sectores más grandes se destacó el descenso en el agro y en la construcción (de dos puntos en cada caso). Hay que recordar que en esos dos sectores la mora alcanzó niveles bastante altos en 2017 y 2018: en la construcción alcanzó a casi 20 % sobre fines de 2017 y en el agro a casi 10 % a mediados de 2018. Así que el cambio en esta dimensión fue notorio.

FL: En ese escenario de menos crédito y poco crecimiento de los depósitos, ¿cómo les fue a los bancos en materia de rentabilidad?

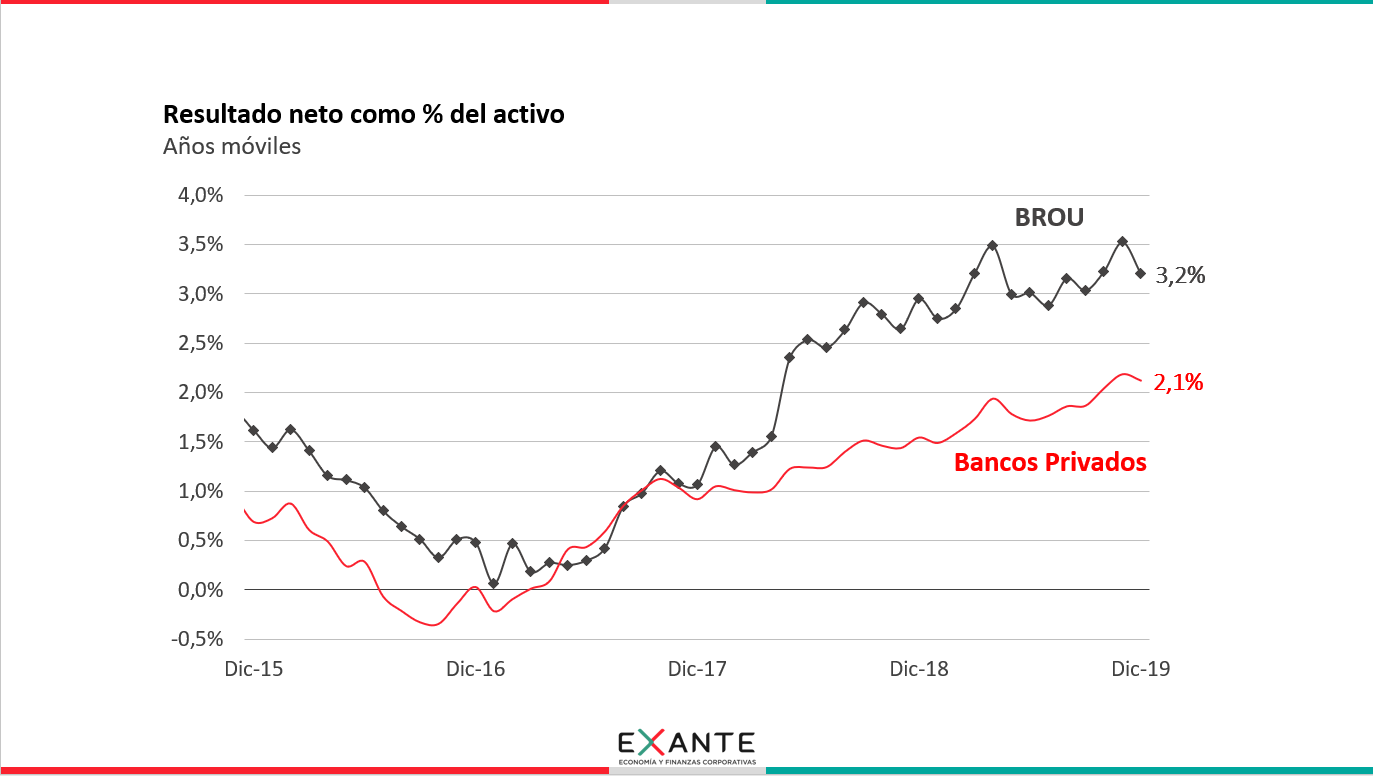

TS: La verdad es que incluso con ese panorama de bajo dinamismo en el volumen de negocios los resultados de los bancos han subido en estos últimos años.

Naturalmente la situación es distinta entre los distintos bancos del mercado, pero en general en todos venimos viendo un aumento de los resultados. Puntualmente, en 2019 el BROU acumuló ganancias por US$ 475 millones y los bancos privados mirados en conjunto tuvieron ganancias de US$ 340 millones.

Medido en relación al activo, el resultado de BROU alcanzó a 3,2 % y en los privados a un 2,1 %, lo que implica una mejora de tres décimas y seis décimas respectivamente en el último año. No son mejoras despreciables y de hecho ratifican una tendencia que ya se venía viendo desde 2017 a esta parte, en 2017 por ejemplo los jugadores privados tenían resultados prácticamente nulos y el BROU tenía un resultado neto equivalente a sólo un 0,5 % de su activo.

Esa mejora se explica por una combinación de elementos, pero en 2019 lo más sobresaliente fue un aumento en el margen financiero de los bancos privados y mayores ganancias por diferencia cambiaria, junto con cierta reducción de costos operativos en el banco estatal. Recordemos que el contexto de suba del dólar impacta positivamente en los bancos, que en general tienen posición en moneda extranjera, tienen un “negocio” mayormente en dólares (mencionábamos antes la dolarización todavía elevada del crédito) y costos en pesos que se reducen cuando se los mide en dólares si la moneda se deprecia. Eso se vio más que nada en BROU. Seguramente también ayudó el hecho de que sobre todo en la primera mitad del año pasado tuvimos tasas de interés más altas a nivel internacional, que permitieron una mejor colocación de la liquidez de los bancos, eso tendió a revertirse a lo largo del año, pero estamos en un contexto de tasas igual algo más altas que las que tuvimos hasta 2017.

***

Foto: Sede central del Banco República. Crédito: Ricardo Antúnez / adhocFOTOS