¿Cuáles podrían ser los impactos en Uruguay?

EMILIANO COTELO (EC): En la jornada de ayer, el Banco Central de Argentina divulgó su Estimador Mensual de Actividad Económica (EMAE), que pautó una caída interanual de 11 % en marzo. El indicador, recoge tan solo 10 días de cuarentena obligatoria en ese país, por lo que se aguarda una contracción muy fuerte del PIB en los meses siguientes.

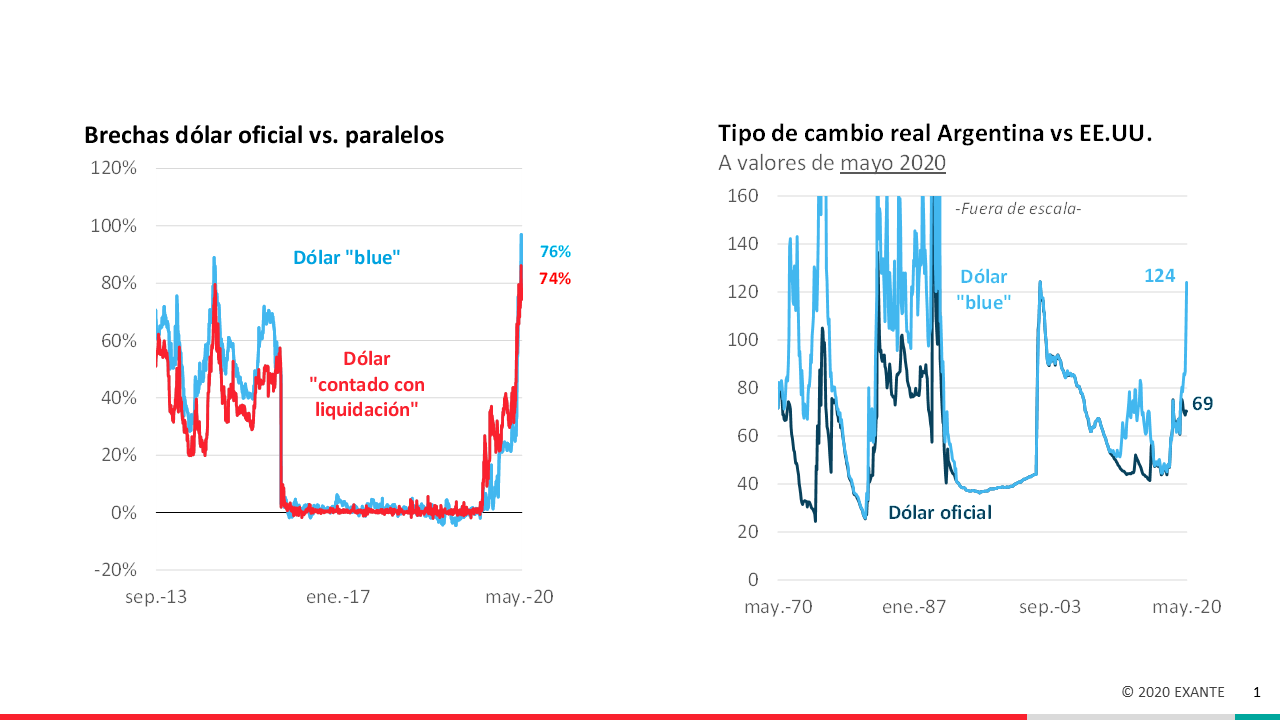

Por otra parte, las cotizaciones “no oficiales” de tipo de cambio en Argentina continuaron subiendo en las últimas semanas y el dólar “blue” alcanzó casi los AR$ 140. En este marco y dado que la brecha con el dólar oficial superó los niveles máximos alcanzados durante el cepo de la administración de Cristina Fernández de Kirchner, las autoridades dispusieron una serie de medidas para contener al tipo de cambio.

¿Qué se espera en términos de actividad económica en Argentina? ¿A qué obedece el panorama cambiario en el país vecino? ¿Qué implicancias tiene todo eso para Uruguay? Les proponemos conversarlo con el economista Pablo Rosselli, socio de la firma Exante.

Pablo, si te parece empezamos comentando las principales cifras en el plano cambiario.

PABLO ROSSELLI (PR): Bien, si podemos comenzar por recordar a los oyentes que a mediados de abril el dólar “no oficial” pegó un salto muy importante en Argentina y las referencias paralelas pasaron a cotizar arriba de los AR$ 100. Desde entonces, las cotizaciones alternativas siguieron mostrando incrementos y el viernes pasado el dólar “blue” llegó a ubicarse en AR$ 138 (acumulando una suba de más de 50 % en el último mes). Sin embargo, el tipo de cambio oficial seguía en torno a los AR$ 70. Por esto, las brechas con las cotizaciones alternativas pasaron de 25 % – 30 % a fines de marzo a niveles de entre 80 % y 100 % la semana pasada. En este sentido, no solo llama la atención la magnitud de la brecha, que superó los picos máximos que se observaron durante el cepo de la administración de Cristina Fernández, sino la velocidad con la que se alcanzó ese nivel.

En este marco, las autoridades en Argentina dispusieron una serie de medidas que básicamente están destinadas a endurecer el cepo cambiario vigente. Por un lado, se restringió la capacidad de las empresas de comprar dólares, estableciéndose que aquellas que recibieron créditos del gobierno por la emergencia sanitaria sólo podrán acceder a dólares para realizar importaciones y deberán pedir autorización para hacer compras vinculadas a la cancelación de deudas. Esto dificulta a las empresas la cancelación de sus deudas en dólares.

También se dispuso que empresas o personas físicas que quieran comprar dólares en el mercado oficial debarán presentar una declaración jurada que señale que no realizaron operaciones involucrando al dólar “contado con liquidación” durante los 30 días previos, ni lo harán en los 30 días posteriores. También se aprobó una norma para que los Fondos Comunes de Inversión deban invertir al menos el 75 % de sus portafolios en instrumentos financieros emitidos en Argentina en moneda nacional y que las entidades financieras deban ofrecer una tasa mínima nominal anual de 26,6 % en todas las colocaciones a plazo fijo.

En las jornadas posteriores a estas disposiciones las referencias paralelas tendieron a ceder, aunque igualmente siguen cotizando arriba de los AR$ 120. Estamos entonces con brechas cambiarias más altas que las que en su momento se registraron durante la administración de Cristina Fernández.

EC: ¿A qué responde la suba tan fuerte de las referencias paralelas del dólar?

PR: Hay varios factores detrás de esta suba del tipo de cambio en Argentina. Por un lado, el dólar paralelo está recogiendo la incertidumbre que tienen los agentes respecto a cuál será la capacidad de respuesta de la economía argentina en medio de la crisis sanitaria. También hay un deterioro en las expectativas derivado del mal manejo de la negociación de la deuda pública cuyo plazo vence a fines de esta semana y podría terminar en el ingreso de Argentina en un nuevo “default”. Reflejo de esta misma incertidumbre es también el descenso en los niveles de depósitos en dólares del sistema bancario, que en lo que va de mayo cayeron alrededor de 6 % y actualmente rondan los US$ 17.000 millones, una cifra extremadamente pequeña para el tamaño de la economía argentina que, paradójicamente, igual complica el panorama porque la caída de depósitos presiona sobre las escasas reservas del banco central.

Esos factores se suman a un contexto fiscal y monetario muy complejo. Otras veces en el programa remarcamos que el Argentina no cuenta con acceso a financiamiento para cubrir el déficit fiscal, que además está creciendo fuertemente en medio de las medidas que se adoptaron para mitigar el impacto del COVID-19 y en medio de una caída muy fuerte de la recaudación.

Como Argentina no tiene acceso a financiamiento genuino de su déficit fiscal, el gobierno está recurriendo a una mayor expansión monetaria y por lo tanto hay mucho más dinero en circulación en la economía. Para que tengan una idea el financiamiento del BCRA al Tesoro en los primeros cuatro meses de 2020 ya supera en aproximadamente 30 % el volumen de todo 2019. Por lo tanto, con mayor emisión monetaria y con riesgos de entrar en un espiral inflacionario, los agentes están buscando refugio en el dólar y eso presiona las cotizaciones paralelas.

En las últimas jornadas, esa presión sobre el dólar llegó también al mercado oficial. El tipo de cambio oficial subió solamente 5 % en el último mes, pero esto es en medio de una demanda que esta muy limitada por el cepo y donde el banco central además tuvo que intervenir activamente en el mercado vendiendo dólares (alrededor de US$ 550 millones en total)… Que el banco central deba salir a vender dólares para contener la suba del tipo de cambio en un mercado al cual pocos actores pueden ir a comprar dólares da la pauta de la intensidad de la demanda de dólares en Argentina.

EC: ¿Es esperable entonces que suba el tipo de cambio oficial también?

PR: Definitivamente. Aunque es muy difícil fechar cuándo se va a sincerar el tipo de cambio oficial, está bastante claro e incorporado en las expectativas de los agentes que más temprano que tarde el banco central deberá reconocer un dólar más alto.

Y eso, a su vez, traerá en algún momento un incremento de la inflación, que ya está en niveles de 45 % anual.

EC: ¿Cómo ven el panorama de actividad económica en Argentina?

PR: Al principio comentabas que ayer salió el dato mensual de actividad correspondiente al mes de marzo y que ese dato pautó una caída de la actividad de 11 % interanual. Se trata de una caída muy importante, que solo recoge 10 días de cuarentena obligatoria. Por lo tanto, veremos números mucho peores para los registros de abril y de mayo.

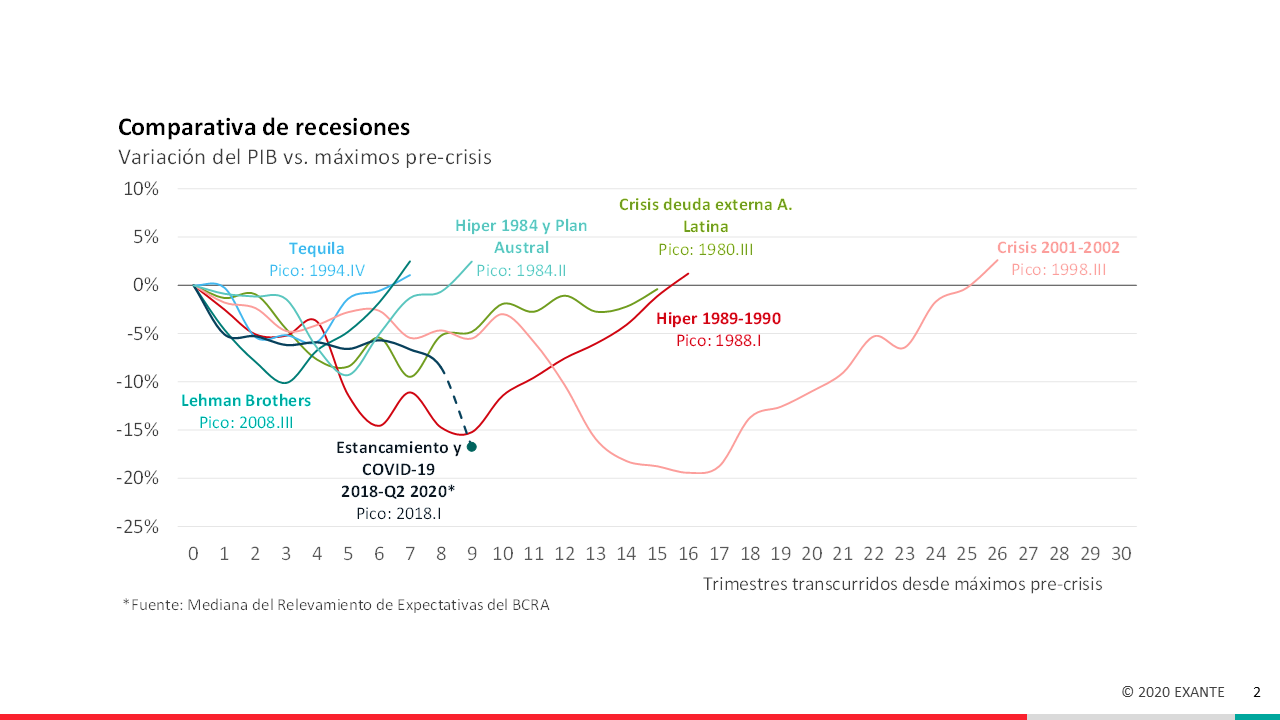

La realidad es que Argentina implementó una de las cuarentenas más duras en América Latina y en el mundo. Por eso mismo, tendremos que estar muy atentos a lo que nos vayan diciendo los indicadores de alta frecuencia, para ir ajustando los pronósticos. De todos modos y aunque existe cierta disparidad en las proyecciones, en general se espera a una contracción del PIB del orden de 7 % este año.

Más allá de la magnitud de esa caída, que puede no resultar tan llamativa en una perspectiva global, el problema es que el punto de partida ya era muy bajo. Contemplando las proyecciones para el segundo trimestre, el PIB acumulará una caída cercana a 20 % desde mediados de 2018 (cuando comenzó la recesión). Se trata de una contracción de la actividad comparable con la crisis que derivó en la caída del Plan de Convertibilidad a fines de 2001 o con la contracción del PIB observada durante la hiperinflación de fines de los 1989 y 1990.

Con esa caída, Argentina está volviendo a los niveles de actividad de 2009.

EC: ¿Qué consecuencias podemos anticipar para nuestro país? Argentina es clave para la actividad turística en Uruguay.

PR: En las circunstancias actuales es difícil conjeturar sobre lo que va a ocurrir con la actividad turística en 2021, porque todavía no sabemos qué tan controlada estará la epidemia en la región y en qué medida estarán abiertas nuestras fronteras para el turismo. En Brasil el panorama es francamente muy malo.

De todos modos, los fundamentos macroeconómicos nos hacen pensar que el sector turístico de nuestro país va a seguir estando muy afectado el año próximo. Asumiendo que la situación sanitaria logra controlarse y que se comienzan a levantar las restricciones de movilidad de pasajeros, la situación de competitividad con Argentina es muy desfavorable y Argentina se encuentra sumida en una recesión muy profunda.

Las perspectivas para el turismo en 2021, entonces, son francamente adversas.

***

Foto: AFP