Foto: Javier Calvelo/ adhocFOTOS

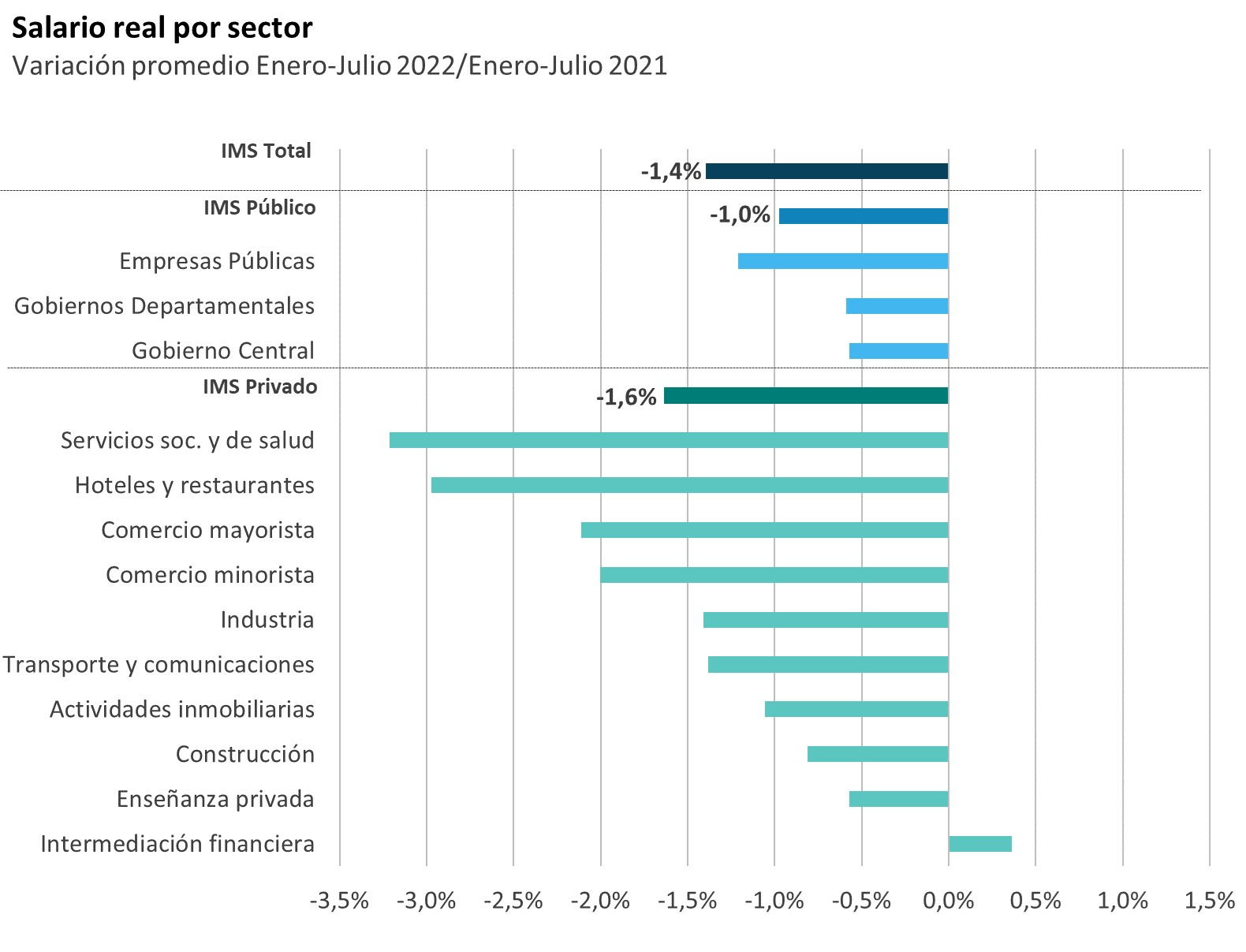

EMILIANO COTELO (EC): Los salarios nominales tuvieron un alza importante en julio, al incorporar los ajustes y correctivos de inflación acordados en varios sectores. Sin embargo, en el promedio de enero-julio, los salarios reales acumulan una baja de 1,4% frente al mismo período del año pasado y de 1,6% a nivel del sector privado.

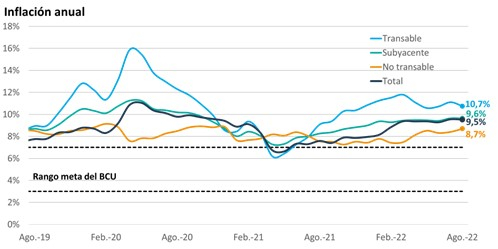

Esto se explica por el aumento que tuvo la inflación en la primera parte del año, que superó el 9% en el promedio del período enero-julio y alcanzó a 9,6% en los doce meses cerrados en el mes de julio.

Ayer, el INE publicó el IPC de agosto y la inflación se mantuvo firme, ubicándose en 0,83% en el mes y bajando apenas a 9,5% en la medición interanual.

¿Cómo se analizan estos últimos datos?, ¿qué se puede esperar en materia de inflación para los próximos meses? ¿cuáles son las proyecciones para la evolución de los salarios y de su poder de compra? Lo conversamos con la economista Florencia Carriquiry, socia de Exante.

ROMINA ANDRIOLI (RA): La inflación de agosto fue de 0,83% y que eso dejó la medición interanual en 9,5% ¿cómo vieron las cifras que publicó ayer el INE?

FLORENCIA CARRIQUIRY (FC): La verdad es que esa suba del IPC de 0,8% en agosto fue algo mayor a lo esperado. Nuestra estimación para el mes era de 0,7% y la mediana de la Encuesta de Expectativas del Banco Central apuntaba a una inflación mensual en torno a 0,6%. Ahora, de todos modos, la mayoría de los analistas contemplábamos sí que la inflación anual iba a permanecer todavía arriba del 9% en agosto.

RA: ¿Y qué elementos sobresalieron en la inflación de agosto?

FC: En agosto vimos todavía subas significativas (de más de 1% mensual) en algunos alimentos (como los panificados, los aceites y el azúcar), pero la mayoría de los precios de los alimentos y los precios transables en general tendieron a moderar el ritmo de aumento respecto a meses previos. De hecho, la inflación transable fue de 0,6% en el mes, cuando entre febrero y julio se venía ubicando en un promedio mensual de 0,9%. De esa manera, la inflación transable en términos anuales bajó desde 11,1% en julio a 10,7% en agosto y la de alimentos en particular se redujo en casi un punto porcentual, cayendo por debajo del 12% por primera vez desde enero de este año. Esto se observó en un marco de estabilidad del dólar y de moderación a nivel de los precios de los commodities en el mercado internacional.

En cambio, la inflación no transable (más vinculada a factores internos y no tan directamente impactada por el dólar) fue relativamente alta en agosto. Concretamente, los precios no transables subieron en promedio 0,9% y en términos de doce meses el incremento se ubicó en 8,7%. Como suele suceder en agosto, incidió los ajustes observados a nivel de la enseñanza, pero este año en particular sobresalió también un incremento muy importante del servicio doméstico (de más de 4% en el mes), que incorpora el ajuste de salarios correspondiente a julio (que se paga en agosto). El correctivo de inflación este año tiene una incidencia importante en la magnitud del ajuste.

En definitiva, la inflación general y nuestra medición de inflación subyacente se mantuvieron estables en términos anuales, pero con dinámicas distintas al interior de la canasta del IPC. Está empezando a moderarse la inflación transable (que fue la que impulsó el incremento de la inflación general en el último año), mientras que se advierte cierto incremento (por ahora moderado) de la inflación no transable.

RA: Entonces, a partir de estos datos ¿qué proyecciones de inflación tienen en Exante para los próximos meses?

FC: Estamos revisando los pronósticos a partir de estas nuevas cifras, pero mantenemos la perspectiva de que la inflación va a tender a ceder a partir de los últimos meses de este año y sobre todo en el inicio de 2023. Hay que recordar que en la última parte de 2021 y en particular en el inicio de 2022 vimos incrementos de los precios de los alimentos y de los combustibles muy importantes, recogiendo las subas fuertes de los precios de los commodities en el mundo. En la medida en que no esperamos que esas subas se repitan al cierre de este año y el comienzo del próximo, a nuestro juicio la inflación interanual va a bajar de modo significativo. Concretamente, en Exante estamos proyectando una inflación cerrando este año en torno al 8,5% y bajando hacia 7% en 2023.

RA: Está claro, los salarios reales tuvieron un repunte en julio, pero acumulan una baja de 1,4% en lo que va del año. Esa pérdida de poder de compra de los salarios tiene mucho que ver con el aumento que tuvo la inflación en la primera parte del año, ¿verdad?

FC: Efectivamente. En julio vimos incrementos importantes de los salarios nominales (de 2,8% en el Indice Medio de Salarios total y de 3,5% en el Indice Medio de Salarios del sector Privado), que recogieron los ajustes y correctivos de inflación negociados en varios sectores. Recordemos que algunos meses atrás el gobierno anunció una suba de 2% a nivel de los salarios públicos (para contemplar la mayor inflación) y alentó a los sectores de la actividad privada que no habían incluido correctivos de inflación este año en sus convenios a adelantarlos.

Entonces, con estos ajustes de julio, los salarios promedio acumularon un incremento de 9,5% en los últimos doce meses (similar a la inflación del período). Sin embargo, en el promedio de enero-julio los salarios nominales tuvieron un incremento interanual de 7,6% (e incluso algo menor en el sector privado), mientras que la inflación en la misma comparación fue de 9,1%. Por lo tanto, en el acumulado del año (hasta julio) los salarios perdieron poder adquisitivo como bien marcaba Emiliano. Concretamente el salario real total cayó 1,4%, con una baja de 1,6% a nivel de los salarios privados y un descenso de 1% en los salarios públicos.

RA: ¿Y cuán generalizada fue esa caída de los salarios reales si se miran las estadísticas por sector en la actividad privada?

FC: En prácticamente todos los sectores se registraron caídas de los salarios reales en lo que va del año. La única excepción fue el sector de intermediación financiera, en donde se registró un aumento interanual de los salarios reales de 0,4% en enero-julio de este año. Mientras que en el otro extremo, se ubicaron los salarios del sector de la salud y los de hoteles y restoranes, que sufrieron caídas reales del orden del 3% interanual en el promedio de enero-julio.

RA: Antes de terminar, ¿qué se puede esperar para adelante? Luego de los ajustes salariales de julio y contemplando la moderación que tendría la inflación en los próximos meses, ¿cómo evolucionará el poder adquisitivo de los salarios hacia adelante?

FC: En lo que resta de 2022 los salarios reales van a permanecer prácticamente estables (o con una muy ligera baja frente a los niveles alcanzados en julio) y en nuestras estimaciones vamos a ver una gradual recuperación del poder adquisitivo de los salarios en el transcurso de 2023.

Ahora, dado lo visto en la primera parte de este año, en el promedio de 2022, los salarios reales van a acumular una baja en el entorno del 0,5% frente a 2021 (tanto a nivel del sector privado como del sector público).

Deberemos esperar a 2023 para ver un aumento de los salarios reales en la comparación promedio anual. Concretamente, contemplando un incremento de los salarios nominales de aproximadamente 8,5% en 2023 y una inflación bajando hacia niveles en torno al 7%, en Exante estimamos que el salario real privado va a subir 1,5% en 2023.