Foto: Pixabay

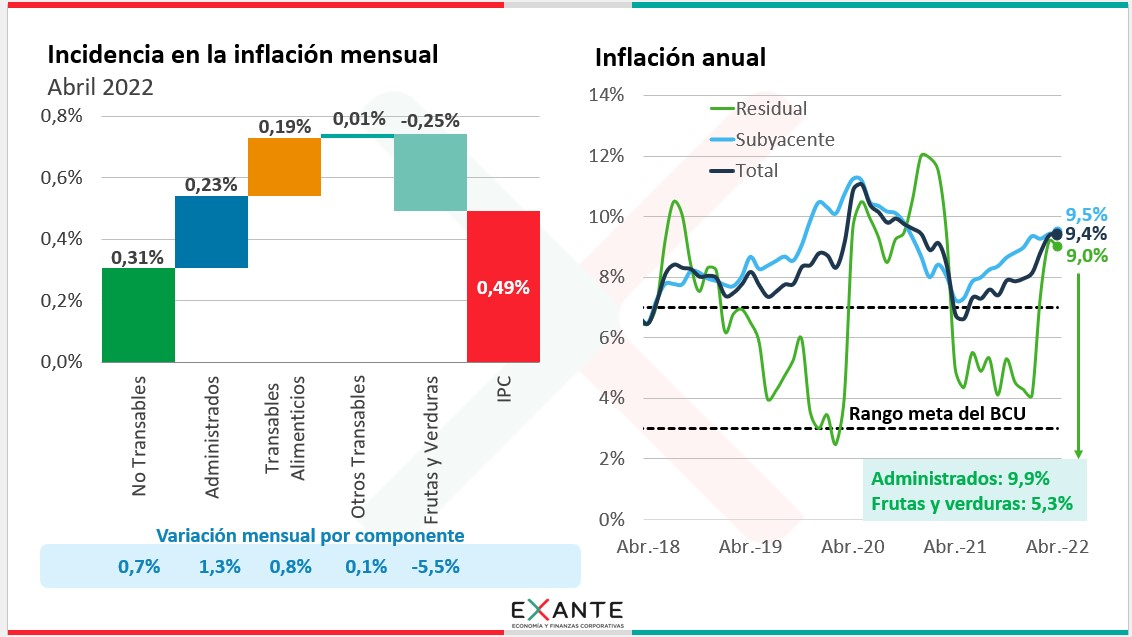

EMILIANO COTELO (EC): La inflación de abril se ubicó en 0,49% y permaneció en 9,4% en la medición interanual.

El dato fue bastante inferior a lo a lo esperado, ¿cómo vieron las cifras que publicó ayer el INE?

FLORENCIA CARRIQUIRY (FC): La suba del IPC de casi 0,5% en abril fue bastante menor a lo esperado. Tanto nuestra estimación para el mes como la mediana de la Encuesta de Expectativas del Banco Central apuntaban a una inflación mensual en torno a 0,8% (es decir, unas tres décimas mayor a la observada) y tendía a aguardarse por lo tanto que la inflación interanual iba a situarse más cerca del 10%. Finalmente, como también adelantaba Emiliano, la inflación anual permaneció estable en 9,4% el mes pasado.

EC: ¿Y qué elementos estuvieron detrás de esa menor inflación en abril?

FC: Esencialmente lo que sucedió es que los precios de las frutas y verduras tuvieron una baja importante, revirtiendo en parte las subas fuertes de meses anteriores. Recordemos que entre enero y marzo los precios promedio de las frutas y verduras habían acumulado un aumento de más de 25% y en abril bajaron 5,5% en promedio, con una baja de más de 29% a nivel del tomate y descensos de entre 17% y 18% en la lechuga, el zapallo y también las mandarinas. Esto restó dos décimas y media al registro del mes.

En ese sentido, si miramos la inflación subyacente (que no contempla ni precios de frutas y verduras ni precios administrados), la verdad que el registro de abril estuvo bien en línea con lo estimado. Fue 0,7% en el mes y se ubicó en 9,5% en la medición anual.

EC: ¿Y qué sucedió en particular a nivel de los precios de los alimentos (más allá de frutas y verduras), que venían teniendo un rol clave en la suba de la inflación de meses previos? ¿Se advierte algún impacto en estas cifras de abril de las medidas que aprobó el gobierno, como la exoneración transitoria del IVA a algunos alimentos básicos?

FC: La verdad es que la inflación de alimentos fue menor a la de meses previos. Se ubicó en 0,8% en abril (frente a registros de 2,1% en marzo y 1,6% en febrero). Esa moderación se debió en buena medida a una baja del precio medio de las carnes. En eso contribuyó la exoneración del IVA al asado de tira, que de hecho se abarató un 12% en el mes. También hubo bajas en algunos cortes. Recordemos que el gobierno también acordó con integrantes de la cadena la congelación de precios en varios cortes.

EC: ¿Y a nivel de otros productos en los que se tomó una medida similar? Me refiero por ejemplo a los productos panificados y fideos, donde también se aprobó la exoneración del IVA por espacio de 30 días. O los acuerdos alcanzados con la industria avícola para el congelamiento de precios de los huevos.

FC: En esos rubros las cifras no muestran impacto alguno. De hecho, los precios de los productos panificados y pastas subieron casi 2% en el mes en promedio (una suba muy similar a la del mes previo y con aumentos muy generalizados al interior del rubro) y el precio de los huevos volvió a tener un aumento significativo en abril, apenas menor al 5%.

En ese marco y pese a la mencionada moderación a nivel de las carnes la inflación anual de alimentos se mantuvo en niveles muy altos. Permaneció arriba del 13% en los doce meses a abril y eso dejó a la inflación transable en general en 11% anual, incluso cuando el dólar ha tendido a bajar en los últimos meses. En definitiva, la inflación transable está siendo alta como reflejo de presiones de inflación externa muy elevadas en el último año y en particular por los incrementos extraordinarios de precios de los commodities.

EC: ¿Y cómo se comportaron los precios no transables, menos impactados por el escenario global y de alta inflación de commodities?

FC: Los precios no transables aumentaron en promedio 0,7% en abril, recogiendo al igual que el mes anterior incrementos importantes de las comidas fuera del hogar sobre todo… en esto seguramente también está incidiendo el encarecimiento de los alimentos. Con este registro en abril la inflación no transable tuvo cierto aumento en la medición interanual y se situó en 8,1%, pero eso no supuso una sorpresa en general. Aguardábamos un aumento de la inflación no transable en la medición anual porque en abril del año pasado había sido particularmente baja.

EC: Entonces, a partir de estos datos ¿ qué proyecciones de inflación tienen en Exante para los próximos meses?

FC: Más allá del impacto puntual que algunas medidas de rebaja del IVA puedan tener sobre algunos precios, tendemos a esperar que la inflación permanezca alta en los próximos meses, arriba del 9% muy probablemente y que recién sobre la última parte del año veamos una moderación hacia niveles entre 8% y 8,5% (que todavía es un registro muy superior al rango objetivo).

Ahora, en relación con estos pronósticos, hay que advertir que estamos frente a un escenario de mucha incertidumbre a nivel global, no sólo en relación con el conflicto Ucrania-Rusia sino también respecto de la evolución de la economía china que, de acuerdo con varios indicadores que se han ido publicando, está teniendo un enfriamiento apreciable en las últimas semanas, en medio de una política de combate al covid extraordinariamente severa.

En ese escenario, veremos qué sucede a nivel de precios de los commodities. Hay riesgos de ajustes bajistas significativos, peor incluso si los precios externos permanecen firmes en los niveles actuales, nadie está aguardando que mantengan un ritmo de aumento tan intenso como el que vimos en el último año y en particular en lo que va de 2022. Entonces, las presiones inflacionarias desde ese lado deberían tender a moderarse en el transcurso del año.

EC: ¿Con esa evolución de la inflación, ¿qué esperan que pase a nivel de los salarios reales?

FC: Luego de las medidas anunciadas por el gobierno, de ajuste de los salarios públicos en julio y de la invitación a la reapertura de los convenios del sector privado que no tenían correctivo de inflación este año, en Exante revisamos al alza las proyecciones de salario nominal para la segunda parte de este año y estamos estimando que los salarios privados van a estar aumentando en torno a 9% en el transcurso de 2022 (esto es en la comparación diciembre contra diciembre). Eso supondría una ligera recuperación del salario real en esta comparación punta a punta, pero en el promedio anual, de todas maneras, el salario real privado tendría un nuevo año de caída, aunque bastante más moderada de lo que veníamos estimando previo a estos últimos anuncios del gobierno… Concretamente, según nuestras estimaciones, el salario real privado caería algo menos de 0,5% promedio anual.