Foto: Javier Calvelo / adhocFOTOS

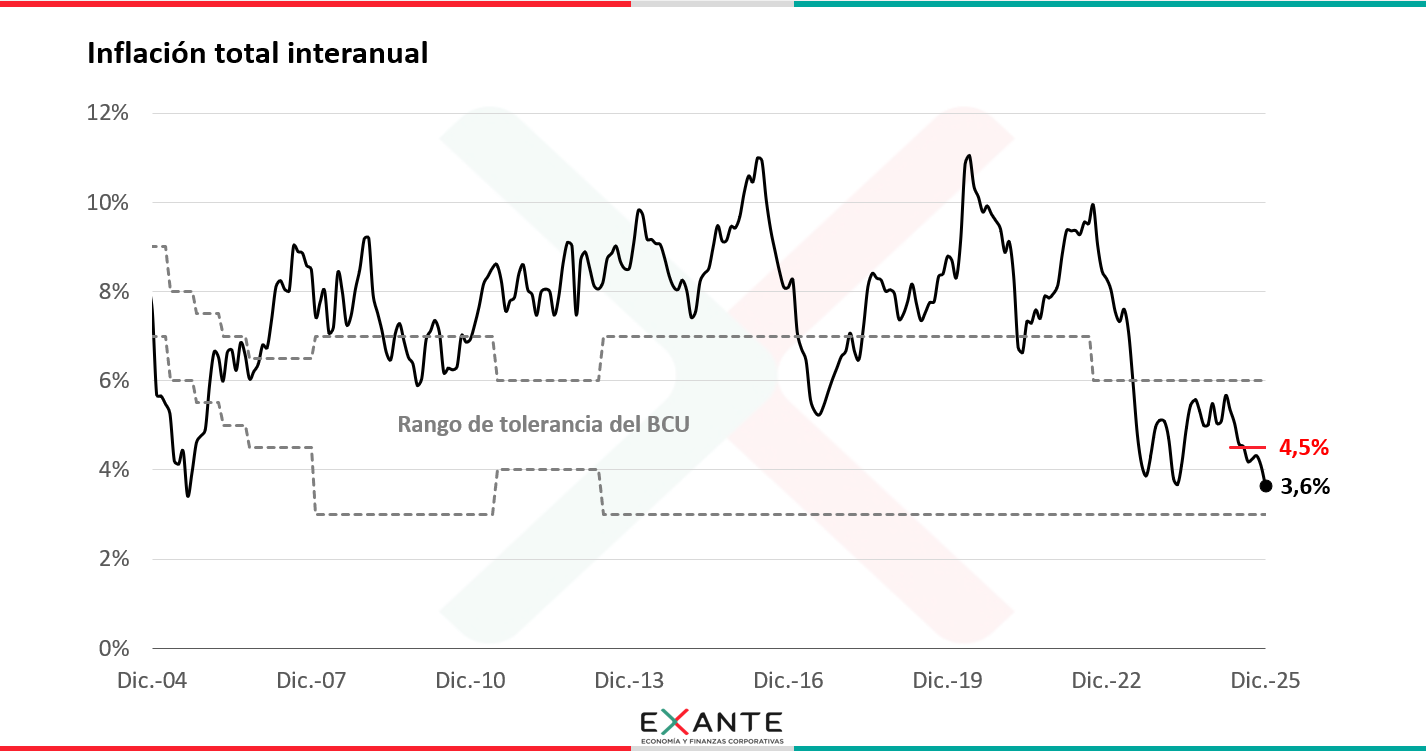

ROMINA ANDRIOLI (RA): Esta semana se conoció que la inflación en Uruguay cerró 2025 en 3,6%, pautando el menor registro al cierre de un año desde 2001.

Además de esta última foto, la inflación en nuestro país acumula ya dos años y medio por dentro del rango de referencia de 3% a 6% que maneja el Banco Central, algo que nunca había ocurrido en los más de veinte años en los que ha estado vigente el régimen de metas de inflación.

Dicho así, suena claramente como una buena noticia. Sin embargo, algunos economistas señalan que, aun reconociendo el logro, hay cierto grado de incomodidad porque la inflación quedó por debajo de la meta puntual de 4,5%. De hecho, es algo que el propio presidente del Banco Central, Guillermo Tolosa, ha manifestado públicamente.

Para entender mejor por qué la desinflación fue más fuerte de lo esperado y por qué eso puede ser problemático, estamos en contacto con el economista Luciano Magnífico, gerente en EXANTE.

Luciano, ¿qué tan sorpresiva fue la moderación que registró la inflación el año pasado?

LUCIANO MAGNÍFICO (LM): Hace bastante tiempo que las proyecciones se venían ajustando a la baja. Nosotros, en particular, desde agosto veníamos proyectando niveles inferiores a 4% para el cierre de 2025.

Ahora, si comparamos con lo que en general se esperaba cuando arrancó el año, sin dudas que hay una diferencia importante respecto al registro de 3,6% que se terminó efectivizando.

A modo de referencia, nosotros en EXANTE trabajábamos en enero del año pasado con una proyección de inflación para 2025 de 5,3%, la mediana de la encuesta de expectativas de analistas apuntaba a 5,7% y los propios servicios técnicos del Banco Central, en el primer informe de política monetaria publicado en 2025, manejaban como “escenario más probable” una inflación en el rango objetivo pero algo superior al 5%.

LM: Sí, nuestras proyecciones y las de otros colegas al inicio del año pasado apuntaban a una suba del tipo de cambio durante 2025.

Sin embargo, en un contexto de mucha incertidumbre por las políticas económicas llevadas adelante por la nueva administración de Trump, el dólar se debilitó de forma generalizada en el mundo y Uruguay no fue la excepción. En concreto, el tipo de cambio a nivel local cerró el año pasado 11% por debajo del registro de fines de 2024.

Esta caída del dólar llevó a una moderación muy significativa de la inflación del componente “transable” de la canasta del IPC, que como hemos señalado en otras oportunidades en el programa, es la parte más expuesta a la competencia internacional y por lo tanto, sobre el que el tipo de cambio tiene una incidencia más directa.

Para ubicar a la audiencia, antes decíamos que la inflación total se ubicó en diciembre en 3,6% anual, en el caso de la inflación “transable” el registro fue de 1,8% en esa medición, cuando nosotros y el propio Banco Central esperábamos al inicio de 2025 un guarismo del orden del 5%.

RA: ¿Qué sucedió con la inflación en el resto de los productos que componen la canasta del IPC?

LM: También hubo una caída de los precios de las frutas y verduras, que se sumó al descenso del dólar para explicar esta desinflación mayor a la prevista. En cambio, la inflación que llamamos “no transable”, correspondiente a los rubros menos expuestos a la competencia internacional y cuyos precios se rigen por componentes más “domésticos”, cerró en 5,7%.

Históricamente la inflación “no transable” ha sido el componente que ha tenido la mayor rigidez a la baja. De hecho, hasta este año nunca había estado en el rango objetivo de las autoridades. Es un dato a destacar que ahora sí lo esté, aunque la verdad es que todavía permanece muy próxima al techo del rango que ahora llamamos “rango de tolerancia”, que es 6%.

RA: Ahora sí, habiendo comentado las principales cifras, ¿cómo se paran ustedes en este debate que traía a colación en la introducción? ¿Es bueno que la inflación haya bajado tanto?

LM: Voy un paso atrás primero, en EXANTE pensamos que la moderación que mostró la inflación en el final del gobierno pasado y que continuó en la actual administración es muy positiva.

Vale la pena recordar que la tónica previa a este proceso estaba caracterizada por dos cosas: una inflación en Uruguay más alta que en el mundo y un incumplimiento casi permanente de las metas de inflación, incluso cuando eran metas relativamente “altas”, lo que constituían muy malas señales para el entorno económico.

Si bien los registros a nivel local siguen estando algo por encima de lo que han sido los estándares internacionales en las décadas más recientes, que la inflación haya bajado y que ahora sí el Banco Central haya conducido a la inflación dentro de ese rango de referencia nos parece que es muy relevante.

Dentro de eso, consideramos que fue un acierto del actual equipo económico explicitar un objetivo puntual de inflación en 4,5%, por oposición a un rango. Eso favorece la coordinación entre los distintos frentes de la política económica. También consideramos que fue un acierto avanzar en la desindexación de las pautas salariales.

Todo eso ha sido clave también para que los agentes perciban una mayor credibilidad del Banco Central en este plano.

RA: Sí, ese es otro plano en el que se consiguieron logros importantes. ¿Podemos recordar dónde se ubican hoy las expectativas de mercado?

LM: Sí, las medianas de las expectativas de los analistas y de los operadores primarios se ubicaron en los últimos relevamientos en 4,6% para los próximos 24 meses, que es el horizonte relevante para la política monetaria, en línea con la meta puntual.

En el caso de las expectativas de los empresarios que releva el INE, si bien son más altas, ya que se ubican en 5,3% para el mismo plazo, se han moderado sensiblemente en el último año.

Mantener una política monetaria restrictiva y que la inflación bajara incluso a registros inferiores a los propuestos como meta puede haber significado un empuje adicional para que las expectativas convergieran a niveles más bajos.

RA: Entonces, ¿por dónde vienen los “peros” respecto a este logro desinflacionario?

LM: Hay uno que tiene que ver con si el desvío del objetivo es puntual o debido a algún factor coyuntural, o si es más persistente e indica que de algún modo el Banco Central se pasó en la restrictividad de la política monetaria. Los bancos centrales suelen tener rangos de tolerancia porque las calibraciones no son sencillas y porque puede haber desvíos por varios motivos. Pero esa es una cuestión relevante. Cuando hay un objetivo puntual de inflación, no es menos grave errar al objetivo por abajo que por arriba.

Fuera de esa línea de discusión, también está el conjunto de posibles riesgos que están relacionados a las sorpresas desinflacionarias, que hemos comentado otras veces en el programa.

En particular me detengo en los potenciales costos en el plano fiscal y en materia de empleo.

RA: Repasemos por qué se generan esos riesgos o costos en materia fiscal y de empleo.

LM: En materia fiscal, es importante entender que las cuentas públicas se gestionan en términos nominales. Con una inflación menor, la recaudación crece más despacio en pesos corrientes. En cambio, del lado del gasto, hay partidas que se asignan al inicio del período. Entonces, si se ejecuta el gasto nominal previsto, con menor inflación el déficit resulta mayor y el crecimiento de los egresos en términos reales es superior al programado originalmente.

Esto fue algo que ya vimos en el último año del gobierno pasado, cuando se dio el anterior “escalón” de inflación.

Lógicamente, en un contexto de menor inflación el gobierno podría decidir recortar partidas de gasto nominales y con eso contener la suba del gasto en términos reales, desactivando el riesgo en materia fiscal. Sin embargo, una vez asignadas las partidas en términos nominales, el recorte posterior puede implicar un costo político que las autoridades no estén dispuestas a aceptar. Por cómo fue la discusión presupuestal al inicio de esta administración, allí creo que existe un riesgo.

RA: ¿Y en materia del mercado del trabajo?

LM: Ahí el riesgo principal pasa por el salario real. Si la inflación baja más rápido de lo esperado y los salarios nominales ya están acordados, el salario real crece más de lo previsto. El vaso medio lleno es que eso favorece el poder adquisitivo de los hogares y puede dar lugar a un mayor crecimiento del consumo privado. Ahora, es un desafío para los costos de las empresas, especialmente en sectores con menor productividad y por ende menor capacidad de absorber costos incrementales. El riesgo es que aparezcan ajustes por el lado del empleo. Este es un riesgo que no debemos ignorar en la coyuntura actual de nuestro país. La economía está creciendo poco y los indicadores del mercado de trabajo son buenos, pero hay indicios de que se está agotando la fase de recuperación cíclica del empleo.

RA: Para ir cerrando, Luciano, ¿qué debe hacer la política económica en un escenario como este?

LM: En EXANTE nos parece correcto que la reacción del Banco Central a la baja inflación, la apreciación de la moneda y el bajo crecimiento que está mostrando la economía esté siendo de flexibilizar la política monetaria.

Tamara mencionaba la semana pasada que la Tasa de Política Monetaria acumula un descenso de 175 puntos desde los niveles de mediados de año, incluyendo el ajuste de 50 pbs que se dio en la última reunión de diciembre.

Nosotros pensamos que todavía queda espacio para que el Banco Central continúe ese proceso de flexibilización y recorte algo más la tasa de interés de referencia.

Dicho eso, pensando en el futuro también tiene mucho sentido que el Banco Central persiga un objetivo de inflación más bajo, pero nos parece importante que eso se haga de forma preanunciada y coordinada con los demás frentes de la política económica, para evitar los riesgos que estuvimos repasando.

En EXANTE también miramos mucho la velocidad que muestra la inflación “no transable”, lo que es un condicionante para la velocidad a la que puede bajar la inflación total.

RA: ¿Por qué lo decís?

LM: Porque hacer más exigente la meta inflacionaria conlleva el riesgo de que la política monetaria siga accionando sobre todo sobre el canal cambiario, que es el que más tracciona o el que generalmente tracciona más rápido en Uruguay.

Antes decía que la inflación “no transable” permanece en torno a 6%, apenas por abajo del techo del rango de tolerancia y bastante lejos del objetivo puntual. ¿Tiene sentido perseguir una caída mayor de la inflación total en tanto eso no cambie? ¿Tiene sentido que la desinflación ocurra mayormente a costas de la parte “transable”? ¿Cuál es costo de competitividad o de desfasaje de precios relativos que estamos dispuestos a asumir para lograr una inflación más baja? ¿Es oportuno tener una meta inflacionaria más ambiciosa en un momento en el que la economía está creciendo poco? Todas estas son preguntas difíciles de responder pero que hacen al fino equilibrio que debe gestionar el Banco Central en este momento.