¿Qué podemos esperar para los próximos meses?

|

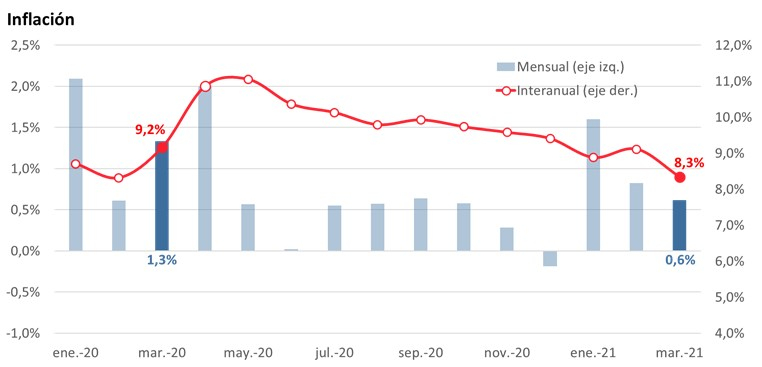

EMILIANO COTELO (EC): La inflación de marzo fue de 0,62% y bajó a 8,3% en los últimos doce meses.

A la luz de estas últimas cifras dadas a conocer por el INE en el día de ayer, les proponemos analizar la evolución reciente de los precios al consumo en nuestro país y conversar sobre las perspectivas de inflación para los próximos meses. Para eso estamos con la economista Florencia Carriquiry, de Exante.

Florencia, después del aumento que había tenido la inflación en febrero, este dato de marzo vuelve a situar a la inflación anual más cerca de 8% ¿esa baja de la inflación está en línea con lo que esperaban?

FLORENCIA CARRIQUIRY (FC): Sí. Estrictamente la suba del IPC de 0,62% en marzo fue incluso levemente menor a la que estábamos estimando para el mes, pero la baja de la inflación hacia niveles más cercanos al 8% está sí muy en la línea con lo que esperábamos. Hay que recordar que en marzo de 2020 habíamos tenido un registro inflacionario muy alto (de 1,3%) luego de que la llegada de la pandemia se reflejara en un salto abrupto del dólar, que subió cuatro pesos en un mes. Por eso ya desde hace tiempo veníamos marcando que la inflación iba a tener presumiblemente un primer escalón a la baja en marzo, en la medida en que no esperábamos se repitiera una inflación tan alta como la de marzo 2020.

RA: Ahora, el mes pasado el dólar no subió tanto como en marzo de 2020 pero tuvo en cualquier caso una suba importante. ¿Cómo incidió eso en la inflación del mes pasado?

FC: Es cierto que en marzo de este año también vimos una suba del tipo de cambio, que fue de 3,6% en el promedio del mes. Y eso efectivamente incidió en algunos precios de la canasta. En particular, si miramos los rubros con más subas en el mes, más allá de algunas verduras y frutas (que suelen tener mucha volatilidad), en marzo vimos incrementos particularmente importantes de algunos precios transables que suelen comercializarse en dólares, como el pasaje aéreo o los electrodomésticos.

RA: ¿Y por qué entonces decías antes que la inflación fue menor a lo que estimaban? ¿Qué factores jugaron en sentido contrario?

FC: Lo que sucedió es que los precios de las frutas y verduras, en promedio, tuvieron un descenso importante en marzo (de 2,5% en el mes) y la inflación de este componente bajó de manera muy importante en la medición interanual, pasando de 19% en los doce meses a febrero a 10% en marzo. Y, de igual manera, los precios administrados tuvieron una ligera baja el mes pasado, recogiendo un descenso de los precios de la salud en particular (que habían tenido un alza significativa en febrero). De hecho, si la inflación total fue levemente menor a la que estimábamos para marzo fue justamente por estos dos rubros. A nivel de la inflación subyacente (que mide la suba de precios sin considerar ni frutas y verduras ni precios administrados) el registro de marzo estuvo apenas arriba de lo que estimábamos, aunque en términos interanuales bajó respecto a febrero y volvió al 8% visto en enero.

EC: Entonces, a partir de estos datos, ¿qué están proyectando para los próximos meses en Exante?

FC: Nuestros modelos proyectan una sensible moderación adicional de la inflación en abril, en la medida en que no se repetiría el guarismo anómalamente alto que vimos en abril de 2020 (cuando a la suba del dólar se agregaron ajustes importantes de tarifas públicas tras la asunción del nuevo gobierno).

Concretamente, según nuestras proyecciones, la inflación bajaría al eje del 7% en abril e incluso podría ingresar al rango meta. Y después de ese escalón de abril esperamos que permanezca entre 6,5% y 7% en el resto del año.

RA: ¿Qué suponen en relación con el dólar en esos pronósticos de inflación? Recién comentábamos que en marzo vimos una suba importante del tipo de cambio, ¿Qué esperan para adelante?

FC: Es una buena pregunta, porque es un determinante relevante en los modelos de pronóstico, sobre el cual tenemos hoy una incertidumbre significativa. En términos de tendencias internacionales el panorama no es para nada claro. De hecho, después del debilitamiento que tuvo el dólar en el mundo en general en la última parte de 2020, en lo que va de este año hemos vuelto a ver un fortalecimiento bastante generalizado de la divisa norteamericana. En particular, vimos una apreciación muy importante del dólar en Brasil, que su ubica en torno a R$ 5,70 y eso estuvo detrás del alza que tuvo el tipo de cambio en nuestro país el mes pasado. Y, si bien el mantenimiento de una política monetaria y fiscal extraordinariamente expansivas en Estados Unidos puede justificar nuevas presiones de debilitamiento del dólar en el mundo, al mismo tiempo las perspectivas de un crecimiento vigoroso de la economía norteamericana y el aumento que han tenido las tasas de interés más largas en Estados Unidos recientemente jugarían a favor de un dólar más fuerte.

RA: ¿Entonces? ¿En Exante con qué escenario de dólar están trabajando concretamente?

FC: Bueno, pese a esas incertidumbres externas, en nuestras proyecciones nosotros seguimos trabajando con un dólar subiendo hacia $ 46 al cierre del año, porque entendemos además que Uruguay sigue estando muy caro en general y que la economía va a seguir atravesando dificultades en lo que resta de este año, con un mercado laboral debilitado y una situación sanitaria que va a seguir impactando negativamente al menos en la primera parte del año. Todo eso debería justificar el mantenimiento de una política monetaria expansiva, que contribuya justamente a promover un aumento del dólar.

Ahora, en cualquier caso, la verdad es que la evolución del dólar no es el único factor de incertidumbre que advertimos hoy en relación con las proyecciones de inflación.

RA: ¿Por qué decís eso? ¿A qué te estás refiriendo concretamente?

FC: Por lo menos hay un par de factores de incertidumbres más que nos parecen importantes para la dinámica de los precios en 2021. Por un lado, está la dinámica salarial. Como mencionamos otras veces, nuestros modelos asumen una moderación adicional de los salarios en 2021 (con aumentos nominales de menos de 6% en el año), porque entendemos que, como decía antes, el mercado laboral va a seguir debilitado este año. Pero lo cierto es que aún está por verse qué plantearán las pautas oficiales para la nueva ronda salarial que va a comenzar luego del vencimiento de los acuerdos “puente” de un año que se pactaron en 2020 y habrá que ver también cómo transcurren las negociaciones. Y, por otro lado, a nivel de tarifas, y en particular a nivel de precios de combustibles, también se ha abierto otro frente de incertidumbre después de la suba de los precios del petróleo que hemos visto en los últimos meses. Por el momento nosotros asumimos que no habrá más ajustes de combustibles en lo que resta del año, pero la combinación de más precio del petróleo y aumento del dólar supone una presión significativa sobre los números de ANCAP.

En definitiva, es claro que el escenario aún plantea incertidumbres en más de un frente, pero, de nuevo, a nuestro juicio la inflación va a bajar de manera significativa este año y de hecho esperamos que cierre 2021 dentro del rango meta.