Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): A comienzos de esta semana se celebró un nuevo “Día de la Industria” con la presencia de empresarios del sector y de autoridades nacionales. A su vez, el martes estuvimos en contacto con el presidente de la Cámara de Industrias, Alfredo Antía, para comentar sobre la realidad actual del sector.

Siguiendo con este foco sobre la industria y aprovechando los datos de este sector que publicó el Instituto Nacional de Estadística sobre fines de la semana pasada, les proponemos conversar sobre cómo ha evolucionado el sector industrial en lo que va de 2022 y qué perspectivas se manejan para los próximos meses. Para esto estamos en contacto con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Te parece si empezamos repasando lo más destacado de estas últimas cifras de actividad industrial?

LUCIANO MAGNÍFICO (LM): Perfecto, aquí hay varias cosas para comentar.

Por un lado, las cifras que se conocieron el viernes mostraron que la actividad industrial creció en setiembre 2,7% en términos interanuales (es decir, frente al mismo mes de 2021).

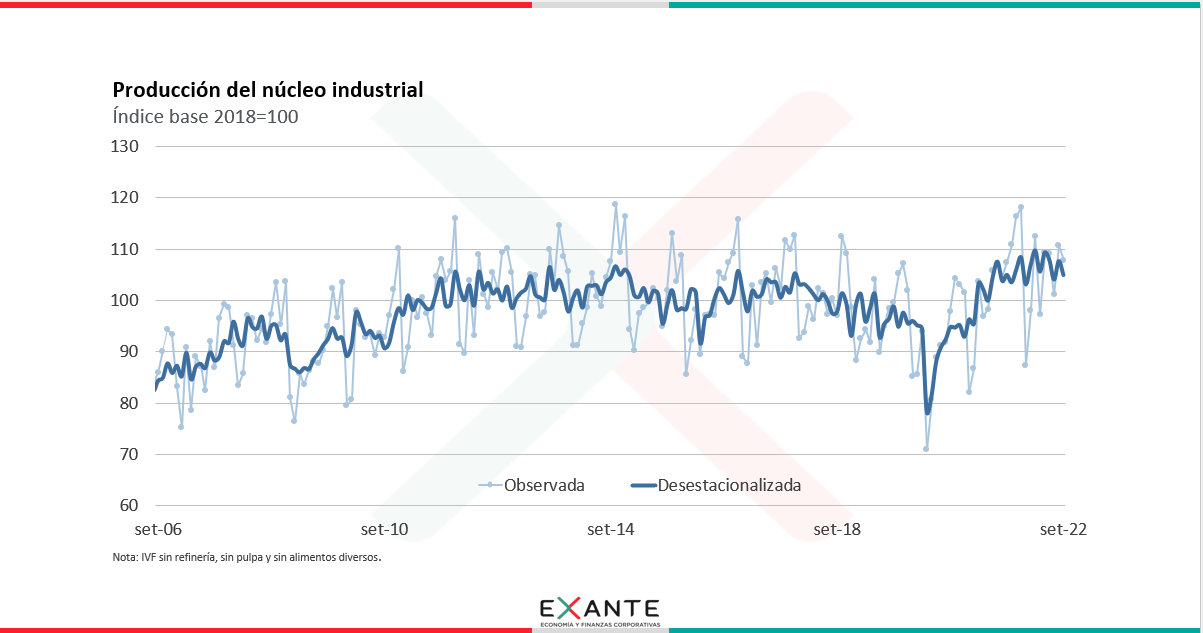

Si consideramos el núcleo industrial (que, como hemos explicado otras veces, es la producción industrial sin la refinería, sin la producción de celulosa y sin la producción de la rama de alimentos diversos donde opera la planta de concentrados de Pepsico) no se observa esa suba, sino más bien hay una estabilidad respecto a las cifras de setiembre del año pasado. Esta diferencia se explica por el fuerte crecimiento que exhibió la producción de alimentos diversos en esta medición.

En términos más generales, en el acumulado de enero-setiembre la actividad total creció 6% y el núcleo industrial un poco menos, en torno a 5%, siempre con respecto al mismo período de 2021.

Ahora, más allá de que aún estamos arriba de los niveles de un año atrás, en los últimos meses ya no estamos viendo crecimiento en general.

RA: El martes Alfredo Antía mencionaba justamente eso, diciendo que en los últimos meses tendieron a “prenderse ciertas luces amarillas” sobre el desempeño del sector, ¿qué marcan los números al respecto?

LM: Si dejamos de lado las comparaciones interanuales y hacemos el análisis mes a mes, nuestra estimación desestacionalizada marca que la actividad del núcleo industrial viene con bastante volatilidad en los últimos meses, pero no está creciendo respecto a lo visto en 2021. De hecho, en setiembre puntualmente el núcleo industrial mostró una caída de 2,5% frente a las cifras de agosto y se ubicó 3% por debajo de los niveles de cierre de 2021.

Ahora, de todas maneras, en una mirada más larga, es importante destacar que la actividad industrial está en niveles muy altos en términos históricos, superiores incluso a los anteriores máximos que se habían registrado allá por 2014. Si bien no se sostiene el dinamismo visto en 2021, la actividad sigue siendo elevada.

RA: Queda claro, ¿y cómo ha sido la evolución al interior del sector? ¿qué muestran los datos a nivel de rama industrial? Antía comentaba el marte que hay mucha heterogeneidad dentro del entramado industrial.

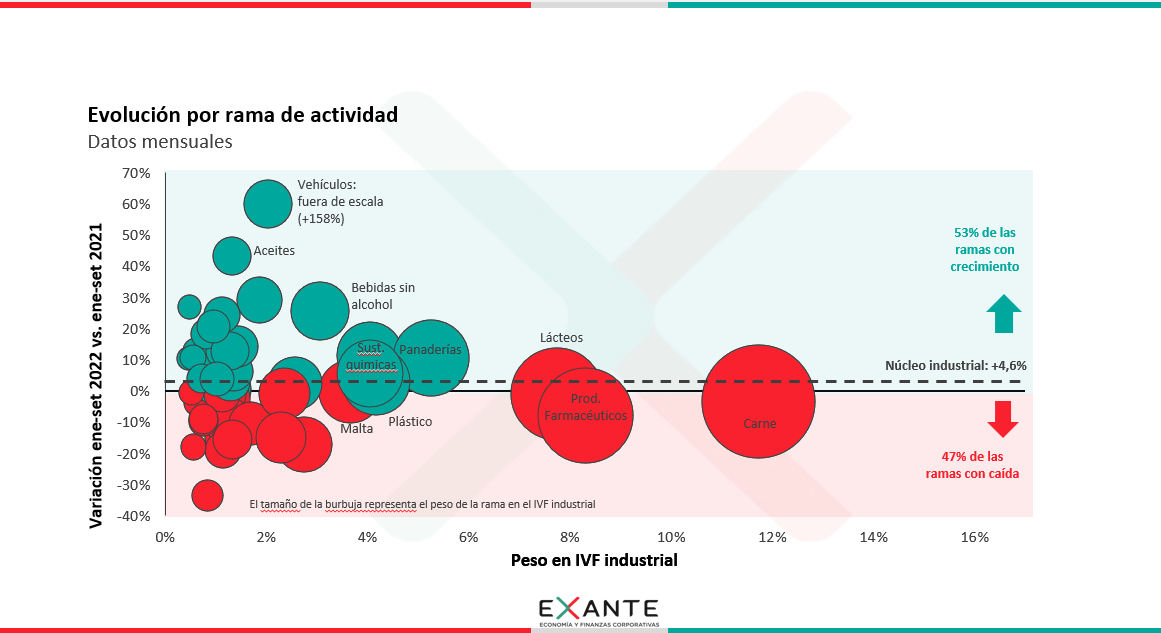

LM: Como primer comentario diría justamente eso, que se observa un comportamiento bien heterogéneo entre ramas industriales.

En Exante construimos un índice que llamamos índice de difusión, que procura mostrar cuán generalizada es la dinámica al interior del sector y mide concretamente el porcentaje de ramas que están en crecimiento en cada período. Si vamos a las cifras de lo que va de este año, los números muestran que un 53% de las ramas industriales crecieron en enero-setiembre, mientras que un 47% está por debajo de los niveles de enero-setiembre de 2021. Es decir que hay casi casi una mitad de cada lado.

RA: Y entre ese 53% de ramas industriales que crecieron en lo que va de este año, ¿podemos repasar cuáles exhibieron el mejor desempeño en particular?

LM: Sí, claro. Dentro de los que mostraron la mejor evolución tenemos a la industria automotriz, con un crecimiento de 160% interanual como la más destacada. Allí está incidiendo sobre todo el armado de las unidades de Ford Transit en la planta de Nordex, que comenzó sobre finales de 2021 y que ha supuesto un escalón importante en esta rama industrial.

Después otros sectores importantes también crecieron en el acumulado del año. A modo de ejemplo, podríamos considerar a la industria arrocera, la industria avícola, la elaboración de bebidas no alcohólicas, la elaboración de productos de panadería, de aceites, la fabricación de productos de madera y de productos plásticos y la industria química, para poner como decía algunos ejemplos positivos.

RA: Y dentro de las ramas que están teniendo una peor evolución este año, ¿cuáles se destacan?

LM: Bueno si hacemos el análisis opuesto, dentro de las ramas con peor desempeño en el acumulado enero-setiembre tenemos sectores muy importantes, como la industria farmacéutica (que cayó 8%), la cárnica (con un descenso de 3%) y la industria láctea (con una retracción de 1%). Estas son tres de las ramas más grandes de hecho y que están bajando actividad en lo que va del año.

Y luego otras ramas que vienen con bajas importantes son la industria del cuero (que mostró una caída de 20% interanual en enero-setiembre) y la industria metalúrgica, que acumula una baja de más de 10% frente a enero-setiembre de 2021.

RA: Y si salimos del análisis de los datos de actividad y nos pasamos a las cifras de horas trabajadas y personal ocupado, ¿qué nos dicen estos datos en relación al empleo industrial?

LM: A ver, varias veces en los últimos años comentamos en este espacio que la industria estaba teniendo un pobre desempeño en general y venía destruyendo empleo de forma prácticamente ininterrumpida desde 2011. En ese sentido y si bien la producción se recuperó fuertemente tras el impacto del Covid y está en niveles récord, la evolución del empleo en el sector ha ido muy por detrás. Esto se vio muy claramente durante la fase de expansión firme de 2021 y sigue siendo la tónica en este 2022.

Si pasamos a cifras concretas, mientras la producción aumentó 6% en lo que va del año, los índices de horas trabajadas y de personal ocupado mostraron un incremento de 2,5% en el mismo lapso. En otros términos, se podría decir que el sector manufacturero continúa mejorando en términos de productividad de su mano de obra.

RA: Bien. Para ir cerrando entonces, y en base a todo lo que estuvimos analizando en este rato, ¿qué perspectivas manejan en Exante para el sector industrial en los próximos meses? En los últimos días, el presidente de la Cámara de Industrias había expresado su preocupación sobre el nivel del tipo de cambio y había mencionado que es un factor condicionante para varias ramas enfocadas al sector externo.

LM: A ver, vayamos por partes. Como mencionaba antes, la producción industrial mostró un crecimiento muy importante en 2021 y en términos generales se ha mantenido en niveles altos en lo que va de 2022, más allá de la volatilidad que se observa mes a mes.

Nuestras proyecciones apuntan a que la industria manufacturera mostraría un crecimiento modesto el año que viene, del orden de 2% promedio anual, pero con mucha heterogeneidad al interior del sector.

En esta proyección hay que considerar que estimamos que en el segundo trimestre se va a estar poniendo en marcha la nueva planta de UPM, lo que va a suponer un nuevo escalón importante en esta rama. Eso sin dudas es un impulso importante para la industria en 2023 pero que a nuestro juicio se va a ver contrarrestado por varios factores.

Por un lado, para el año que viene también está programada una parada de mantenimiento larga en la refinería de La Teja, que va a impactar negativamente en los últimos meses del año. Y, por otro lado, estamos en un escenario externo que no permite ser muy optimistas. Varias ramas grandes exportadoras, en particular las principales ramas agroindustriales, están enfrentando un contexto externo mucho más negativo, con caída de precios y enfriamiento de la demanda a nivel global, que nos hacen prever probablemente un 2023 de peor desempeño en muchas de ellas. Y, por otra parte, a nivel de las ramas más enfocadas en la región, el panorama tampoco resulta auspicioso, con poco crecimiento previsto tanto en Brasil como en Argentina, alta incertidumbre y malos niveles de competitividad de nuestro país frente a ambos vecinos.

Por todo esto, es que, incluso cuando vamos a ver un escalón grande a nivel de la producción de celulosa, tendemos a esperar un desempeño relativamente pobre del sector manufacturero en términos generales para 2023.