Foto: Javier Calvelo/ adhocFOTOS

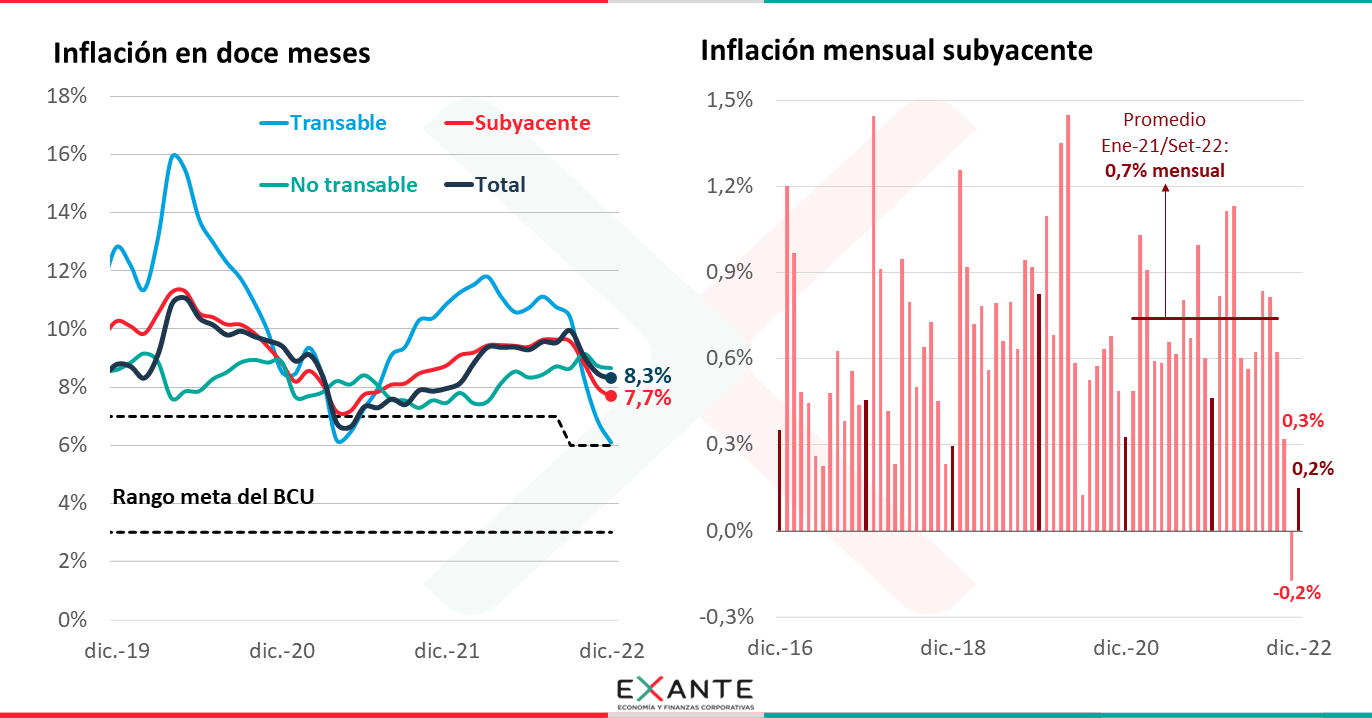

ROMINA ANDRIOLI (RA): En el día de ayer, el Instituto Nacional de Estadística (INE) publicó el dato del Índice de Precios al Consumo (IPC) correspondiente al mes de diciembre. En particular, las cifras marcaron una caída de 0,3% del IPC en el último mes de 2022, dejando a la inflación en 8,3% en el acumulado del año pasado.

¿Cómo se debe leer este último dato de inflación? ¿Qué factores incidieron en la medición del mes pasado? ¿Cuáles son las perspectivas para los próximos meses? Les proponemos conversar sobre estos temas en los próximos minutos con el economista Luciano Magnífico, de Exante.

¿Te parece si empezamos repasando los aspectos más salientes del dato de inflación de diciembre que se conoció en las últimas horas?

LUCIANO MAGNÍFICO (LM): A ver, en primer lugar, hay que decir que el dato no fue tan bueno como esperábamos en Exante, pero también es cierto que estuvo alineado a la mediana de las expectativas de mercado que releva el BCU y además marcó una nueva baja de la inflación anual respecto a noviembre, pasando de 8,5% a 8,3%.

En nuestro caso, el error de proyección estuvo asociado principalmente a tres factores. Por un lado, a la incidencia de los precios de las frutas y verduras (que subieron 2,6% en el mes), por otro a que los precios de la carne no bajaron como habíamos estimado y por último, a la propia incidencia del programa UTE premia, que se desarrolla todos los diciembres pero que resultó menor que en años anteriores.

Estos comentarios que estoy haciendo no quitan que estemos evaluando este dato de inflación como muy positivo. Digo esto porque nuestra medición de inflación subyacente o núcleo (que excluye lo que son los precios de frutas y verduras y a los administrados), fue baja en el mes (de 0,2%) y cerró el año por debajo de 8%. Estos son niveles de inflación subyacente no registrados desde mediados de 2021.

LM: Varias cosas a tener en cuenta a la hora de responder tu pregunta. Por un lado, más allá de la remontada de fin de mes, el dólar en diciembre terminó siendo bajo. De hecho, mostró un descenso de casi 2% en el promedio del mes respecto a noviembre.

Eso, junto con una inflación internacional que también se ha venido moderando, determinó una inflación “transable” nula en diciembre. Para aclararle a la audiencia, en el componente transable del IPC se incluyen todos aquellos bienes y servicios que se comercian internacionalmente y que por tanto suelen estar vinculados a precios de referencia global y están más directamente impactados por el tipo de cambio.

En ese sentido, si bien veníamos de dos datos deflacionarios en octubre y noviembre en este componente, la variación nula de diciembre no deja de ser una cifra baja, y que de hecho generó una nueva caída en la medición de 12 meses. En concreto, esa medición transable quedó en 6,1%, lo que implica el menor guarismo desde principios de 2018.

Por el lado de los precios “no transables”, es decir de aquellos bienes y servicios que no se comercializan con el exterior y que por tanto sus precios se forman en función de la dinámica de oferta y demanda a nivel local, lo cierto es que no hubo mayores sorpresas. En el promedio del mes tuvieron una suba de 0,3% (igual a lo esperado) y cerraron el año con una inflación en doce meses de 8,6%.

En el caso de los precios administrados, mencioné ya que tuvimos una incidencia del programa “UTE Premia” menor a otros años. En particular, el precio de la electricidad que computa el INE bajó 11%, frente a caídas de 15% en 2021, de 16% en 2020 y de 21% en 2019. Fuera de eso, no hubo mayores destaques.

RA: Ya que estamos hablando de tarifas, ¿cómo evalúan los ajustes que se definieron en enero? ¿Qué impacto tendrán en la inflación?

LM: Nosotros en Exante teníamos previsto una baja del precio de los combustibles, así como aguardábamos que el resto de las tarifas tuvieran un ajuste por debajo de la inflación. De todos modos, el ajuste de los combustibles fue más importante del que preveíamos y el aumento de las otras tarifas fue menor al que contemplábamos.

Esto lógicamente le pone un sesgo a la baja a la proyección de inflación, aunque al mismo tiempo también hay que mencionar que el dólar tuvo un repunte sobre el final del año pasado y hay algunos otros factores puntuales que podrían terminar compensando ese efecto.

En estos días estaremos corriendo nuestros modelos y revisando las proyecciones con los nuevos datos de ayer y esas novedades tarifarias. En cualquier caso, en lo sustantivo nada de eso modifica la visión de que la inflación seguramente seguirá bajando en la primera mitad de 2023. Quizás no puntualmente en enero, pero sí con el transcurso de los meses.

RA: ¿De qué depende que la inflación siga exhibiendo una tendencia bajista como manejan ustedes?

LM: A ver, una primera respuesta a eso sería que depende de muchos factores. Para que tengan una idea, en nuestros modelos, las tarifas, el tipo de cambio, los salarios y los precios internacionales son claves para determinar la proyección de inflación.

Sin embargo, este año también hay un elemento particular que nos hace sostener que al menos en el primer semestre vamos a ver una desinflación adicional significativa. Con esto me refiero a que el inicio de 2022 estuvo marcado por mediciones de inflación mensuales altas. En ese período tuvimos suba de combustibles, el impacto de la guerra en Ucrania, con el aumento por ejemplo de los precios de los panificados ante la suba intensa que exhibieron los precios del trigo a nivel internacional.

En ese sentido, no parece a priori que nada parecido a eso vaya a ocurrir en estos primeros meses de 2023. Por tanto, la inflación en la medición doce meses de los transables y de los precios administrados seguramente va a estar cayendo fuertemente en estos meses y por ende, también la inflación total.

RA: El gobierno en su última Rendición de Cuentas presentada a mediados del año pasado incluyó una proyección de inflación de 6,7% para el cierre de 2023. ¿Ven factible un descenso como el planteado por las autoridades?

LM: Como bien decís, el gobierno tiene una proyección de inflación para 2023 de 6,7%. A su vez, la mediana de las respuestas de los analistas apunta a un valor algo más alto, de 7,3%, mientras que en promedio ese indicador se ubica en 7,4%.

Por lo que decía recién, a nuestro juicio hay un escenario de desinflación bastante claro hacia adelante, siempre y cuando no tengamos sorpresas en lo que es el frente externo.

Esto es importante considerando que a mediados de año se vencen la mayor parte de los convenios salariales y que deberá iniciarse una nueva ronda de negociación colectiva.

En ese sentido y a efectos de mitigar la indexación salarial que existe en Uruguay, lógicamente siempre es mejor ir a negociar con una inflación más baja.