EMILIANO COTELO (EC):

El Instituto Nacional de Estadísticas presentó la semana pasada las cifras de actividad industrial correspondientes a diciembre de 2020. Según estos datos, la industria cerró el último mes del año con un crecimiento de 1,4% frente a diciembre de 2019 y de 1,6% si se excluye la refinería de petróleo. De todas maneras, el sector acumuló una baja de 5% en el promedio del año pasado. Mientras tanto, las horas trabajadas en la industria tuvieron un descenso de mayor magnitud y acumularon una caída de 13% en la comparación anual.

¿Cómo se deben interpretar estos datos? ¿Cómo fue el desempeño por rama al interior del sector? ¿Cuáles son las perspectivas para la industria de cara a 2021? Lo conversamos en los próximos minutos con el economista Pablo Rosselli, socio de EXANTE.

ROMINA ANDRIOLI (RA): Pablo ¿Qué análisis hacen ustedes de estas últimas cifras que publicó el INE? Supongo que era esperable que la industria cerrara con una caída importante en este año tan particular, ¿es así?

PABLO ROSSELLI (PR)

Sí, sabíamos que 2020 iba a cerrar con una caída significativa de la producción industrial, porque el sector tuvo una retracción muy importante al inicio de la pandemia.

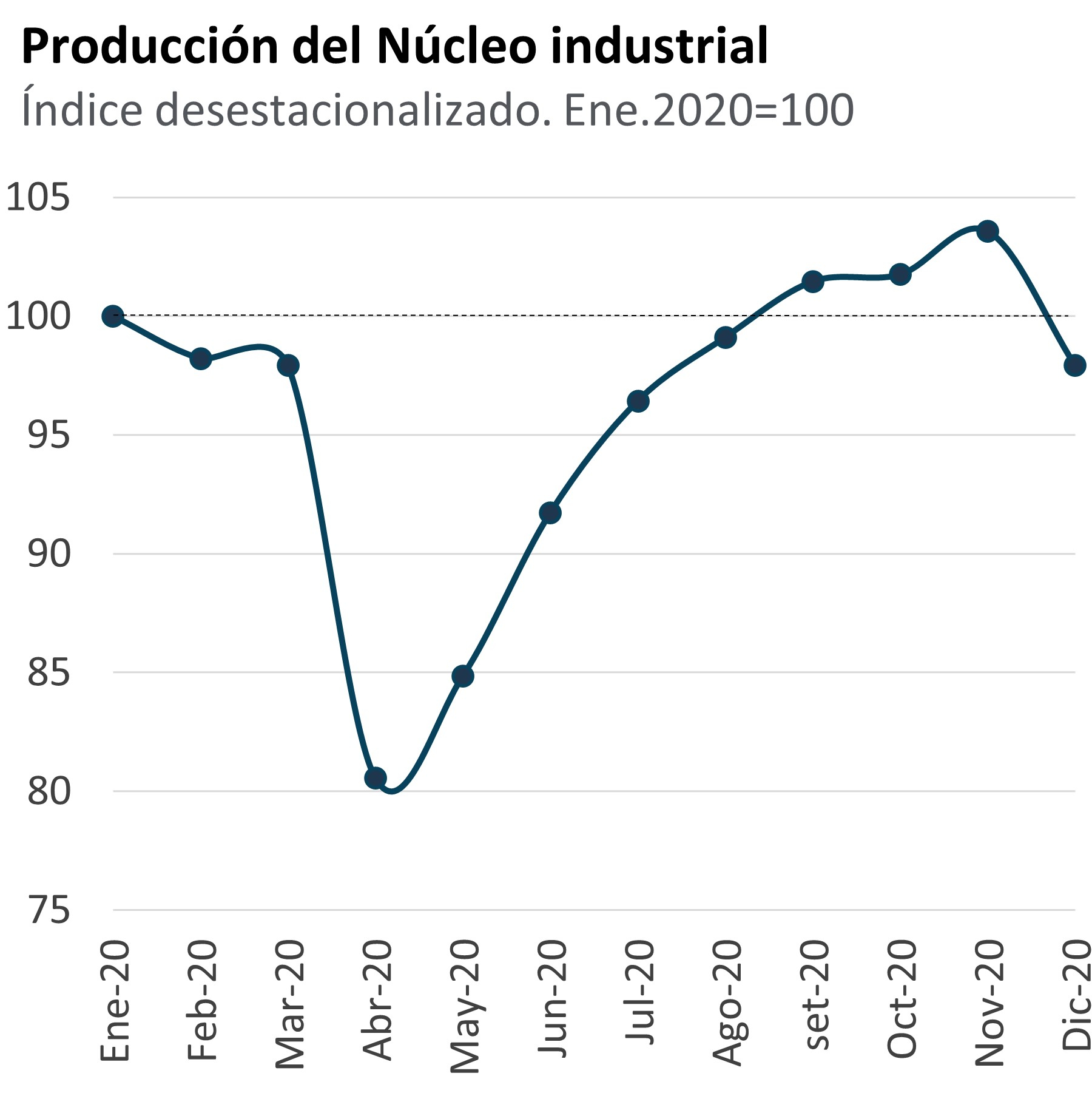

Sin embargo, luego de ese impacto inicial, la industria venía teniendo una recuperación bastante rápida, en particular si miramos la producción del núcleo industrial (que es la señal en la que habitualmente hacemos énfasis y que como explicamos siempre refleja la evolución de la producción sin considerar las ramas de la refinería, la celulosa y la producción de alimentos diversos en donde está capturada la fábrica de concentrados de Pepsico)… Ese indicador tuvo una recuperación ininterrumpida desde abril a noviembre (cuando lo miramos en términos desestacionalizados) y ya desde octubre había recuperado niveles incluso superiores a los previos a la crisis sanitaria.

Desde esa perspectiva, Romina, las cifras de diciembre no fueron buenas. Como comentabas al inicio, la industria total creció levemente (algo más de 1%) frente a los niveles de un año atrás, pero el núcleo industrial tuvo un freno notorio en la tendencia de crecimiento que venía exhibiendo hasta noviembre. Concretamente, en términos desestacionalizados la producción del núcleo industrial se contrajo más de 5% frente a noviembre y terminó 2020 con una caída de más de 6% promedio anual.

RA –¿Y cuáles son las claves detrás de ese peor desempeño en diciembre?

PR – Bueno, en la comparación desestacionalizada de diciembre frente a noviembre, más de la mitad de las casi 60 ramas que publica el INE tuvieron una caída en sus niveles de producción… o sea que el deterioro de la industria sobre el cierre de año parece haber sido bastante generalizado.

Ahora, si miramos en particular las ramas de mayor peso relativo, claramente la mayor incidencia negativa la tuvo la industria arrocera, que cayó más de 70% (tanto en la comparación interanual como en la desestacionalizada). Hay que tener presente en este caso que los molinos arroceros tuvieron en 2020 mucha más agilidad en la realización de negocios que en 2019 y eso generó que la cosecha se procesara y comercializara más tempranamente el año pasado… por eso sobre el cierre del año la industria ya prácticamente no tenía arroz para procesar.

Luego, en el caso de la industria frigorífica, la producción creció frente a los niveles de un año atrás, pero registró una caída relevante frente a noviembre (de casi 9%), en un marco de descenso de la faena (que en noviembre había tocado un pico ante la falta de lluvias).Y finalmente otras ramas que incidieron de forma significativa en el descenso del núcleo industrial en diciembre fueron la industria pesquera, la industria lanera, la industria maltera, la industria del plástico y la industria farmacéutica.

RA –Y en términos más generales, ¿cómo fue el desempeño por rama en el conjunto de 2020? ¿Cuáles lograron tener un mejor año y cuáles por el contrario sufrieron una contracción de mayor magnitud?

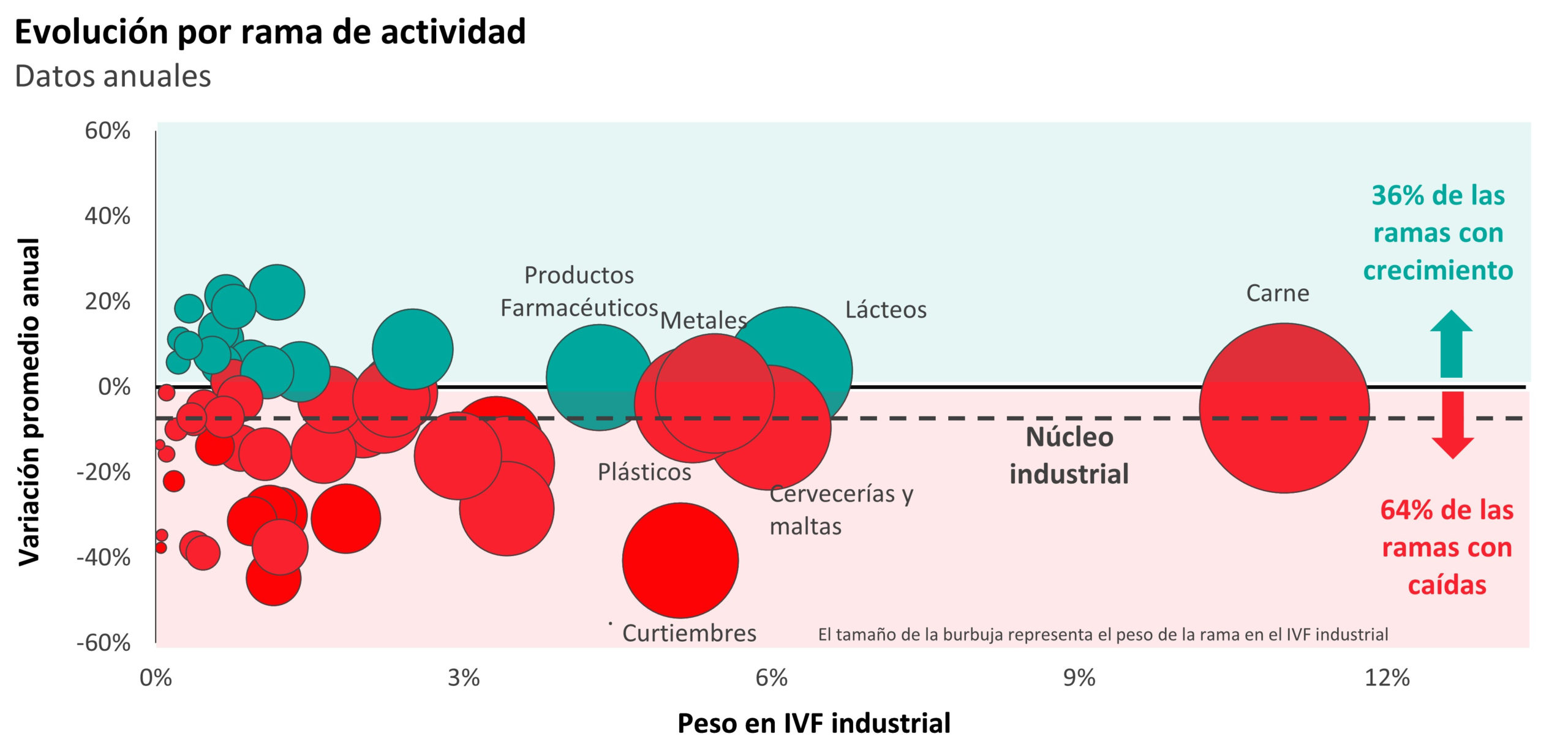

PR – La verdad es que, si bien hay algunas excepciones, 2020 fue un año de contracción para la gran mayoría de las ramas industriales. Nosotros calculamos en EXANTE un índice de difusión que mide el porcentaje de ramas relevadas por el INE que crece en la medición interanual y ese indicador se ubicó en 35% en el conjunto del año 2020… Eso quiere decir que apenas algo más de un tercio de las ramas logró crecer en el promedio del año pasado, o lo que es lo mismo, casi 2 de cada 3 ramas industriales sufrió una contracción de su actividad el año pasado.

Dentro de los rubros de mayor peso, se destacan negativamente las curtiembre (con una caída de más de 40% en el año), la industria lanera (con una baja de casi 45% anual), la industria automotriz y autopartista (que se retrajo 38%) y las imprentas y editoriales y la industria de la vestimenta (en ambos casos con descensos de la producción en torno del 30% en el año). Luego la industria maltera y la industria frigorífica cayeron en una magnitud bastante menor (entre 5% y 10%) pero por su peso en el valor agregado industrial, también contribuyeron de forma relevante en la contracción que sufrió la industria el año pasado.

RA – ¿Y en el otro extremo? ¿Qué ramas lograron crecer en 2020?

PR – Entre las ramas de mayor peso, las únicas que lograron crecer fueron la industria láctea y la industria farmacéutica (que aumentaron su producción de modo moderado, 4% y 2% en cada caso). Luego hubo también algunas ramas que lograron completar un muy buen año, pero tienen un menor peso relativo. Es el caso por ejemplo de la industria vitivinícola o la industria de producción de alimentos para animales, que crecieron más de 20% en el conjunto del año o la industria de artículos de limpieza y tocador y la industria aceitera que también aumentaron su producción casi un 20% frente a 2019.

RA – ¿Y qué están marcando las cifras a nivel del empleo en el sector? El año terminó con una caída importante de las horas trabajadas en la industria, ¿verdad?

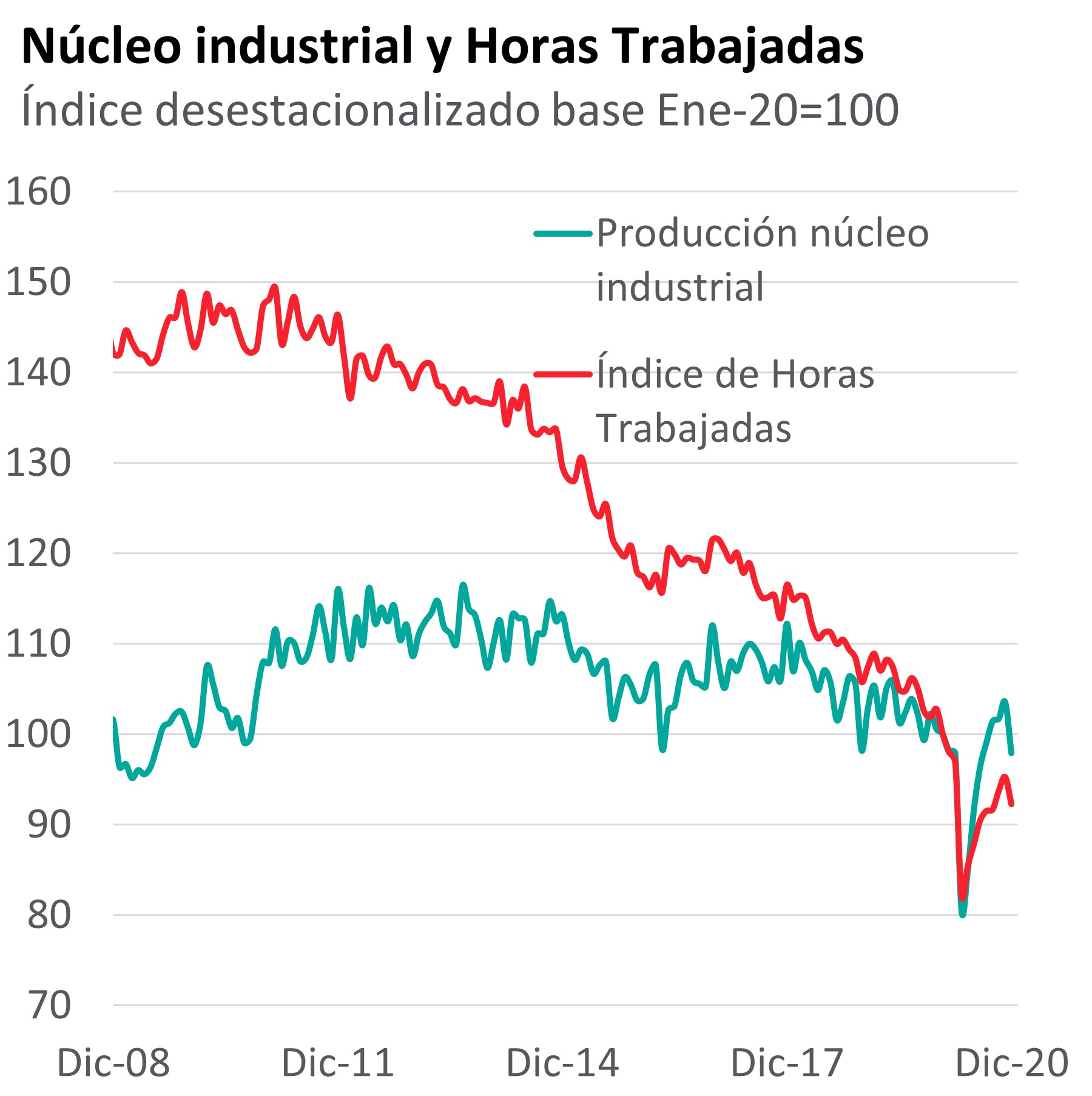

PR – Sí. Como comentamos otras veces, el empleo en el sector sufrió una caída abrupta (similar a la de la producción) en el inicio de la pandemia, pero se ha recuperado más lentamente desde entonces. En diciembre puntualmente el índice de horas trabajadas en el sector tuvo una caída más moderada que la producción (bajó 3% frente a noviembre según nuestras estimaciones desestacionalizadas) pero si miramos la evolución desde abril a diciembre, mientras que la producción del núcleo industrial creció más de 20% frente al piso de abril y recuperó niveles comparables a los pre-COVID, las horas trabajadas en la industria subieron sólo 12% (poco más de la mitad) y están todavía 10% por debajo de los niveles previos a la pandemia. De esa manera, en el conjunto del año las horas trabajadas cayeron 13% y el personal ocupado se retrajo más de 9%.

La verdad Romina es que en la industria manufacturera estamos viendo una disminución sistemática del empleo desde hace varios años y la pandemia notoriamente agudizó esta tendencia.

Sin dudas pueden estar jugando factores de corte más estructural que alientan una reducción del empleo en la industria (típicamente la introducción de tecnología ahorradora de mano de obra), pero a nuestro juicio también inciden mucho los problemas de competitividad que mantiene Uruguay. Si bien los costos en dólares han bajado en los últimos dos años, seguimos estando caros y eso plantea a las empresas una necesidad persistente de ahorro de costos salariales, a través de más productividad del trabajo.

RA – Entonces, Pablo, ya para terminar, ¿cómo quedan las perspectivas para el sector manufacturero en 2021? ¿Esperan una recuperación de la industria este año?

PR – Desde los niveles de 2020, es esperable sí que la industria tenga una suba. Nuestra proyección es de un crecimiento de entre 4% y 5% en el promedio de 2021, que recoge sobre todo la recuperación ya vista en la segunda parte de 2020 aunque también asume un escenario más auspicioso para algunas ramas…

Por ejemplo, para la industria agroexportadora, el contexto externo está mejorando, con precios de las materias primas subiendo en varios casos y una demanda que se va a ir afirmando con la recuperación de la economía global. De todos modos, hay en algunos sectores restricciones de oferta que limitan la capacidad de aprovechar ese mejor contexto externo en el corto plazo. Por otro lado, hay algunas ramas en donde estamos viendo un impacto positivo derivado de las obras de construcción de UPM y su infraestructura asociada, pero tienden a tener un peso relativo pequeño. Y, al mismo tiempo, como comentaba antes, estamos todavía con un escenario difícil en materia de competitividad, sobre todo para las ramas de mayor inserción regional o que compiten con importados desde la región en el mercado interno. Con lo cual, Romina, estamos proyectando crecimiento para la industria en 2021 pero, en términos generales, no aguardamos un gran dinamismo industrial en el transcurso del año.