Foto: Pixabay

EMILIANO COTELO (EC): Luego de casi dos años de bajas significativas de los precios de varios commodities, en las últimas semanas se observan repuntes bastantes generalizados en los mercados internacionales, que comienzan también a reflejarse en la plaza local.

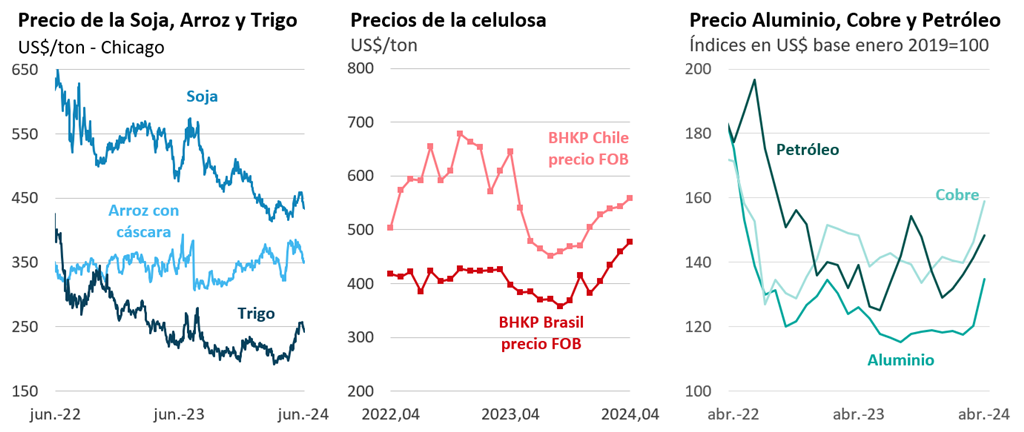

A modo de ejemplo y de cara a esta campaña de invierno que está comenzando en nuestro país, el precio del trigo en el mercado de Chicago pasó de niveles apenas superiores a los US$ 200 la tonelada en la primera quincena de abril a valores superiores a los US$ 240 la tonelada en las últimas jornadas (cotizando incluso por encima de los US$ 250 en días previos).

Frente a este panorama, cabe preguntarse, ¿Cómo se analiza la evolución reciente de precios en los mercados internacionales? ¿Qué factores están detrás de los repuntes recientes vistos en varios rubros? Lo conversamos con la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia, Emiliano recién mencionaba la suba que han tenido los precios del trigo en las últimas semanas, ¿este tipo de aumentos se está viendo también en otros commodities? ¿cuán generalizado está siendo el repunte de precios?

FLORENCIA CARRIQUIRY (FC): El repunte de estas semanas está siendo bastante generalizado, aunque la magnitud de los aumentos es distinta cuando uno mira producto a producto.

Recién Emiliano mencionaba los aumentos vistos en el trigo, que es de los rubros con aumentos más importantes. Si vamos a otros granos, como la soja, o el maíz, la tónica venía siendo también bastante alcista en semanas previas, pero tendió a moderarse en las últimas jornadas. Yendo a los números, en la soja, pasamos de precios en torno a los US$ 420 por tonelada en abril, a valores por encima de los US$ 450 en la segunda quincena de mayo. Luego en las jornadas más recientes se revirtió buena parte de ese aumento y estamos ahora con valores apenas superiores a los US$ 430 la tonelada (todavía mayores a los de abril, pero bastante menores a los picos de mayo y también muy inferiores a los del año pasado en este caso).

Luego, a nivel de otros alimentos, hay situaciones también algo diversas. En la carne los valores están bastante más estables, pero si miramos los lácteos, ayer se conocieron los resultados de un nuevo remate quincenal de Fonterra, que dejó un valor cercano a los US$ 3.500 la tonelada de leche en polvo entera, esto es un valor más de US$ 400 por tonelada mayor al de mediados de marzo y unos US$ 1.000 por tonelada superior al piso de agosto del año pasado.

RA: ¿Y los aumentos también alcanzan a commodities no alimenticios?

FC: Sí. En los rubros no alimenticios la tónica también está siendo alcista en general. A nivel de los metales, estamos viendo aumentos relevantes de los precios del aluminio y del cobre (por mencionar dos productos bien importantes) y si hacemos foco en un producto central en la matriz exportadora de Uruguay, como es la celulosa, allí la evolución reciente también está siendo favorable. La celulosa de fibra corta exportada por Chile (comparable a la que se produce en nuestro país), pasó de precios FOB en torno a los US$ 460 la tonelada en el segundo semestre de 2023 a valores arriba de los US$ 550 la tonelada en abril.

RA: ¿Y qué factores están detrás de esa suba de precios? Si no recuerdo mal cuando sobre finales de 2023 o inicios de este año conversábamos del escenario económico 2024 no se preveía en general subas relevantes en los precios de los commodities para este año, ¿no es así?

FC: Efectivamente, hasta hace algunas semanas atrás en general el escenario que pautaban los futuros y los analistas especializados no apuntaban a aumentos relevantes de los precios en la mayoría de los rubros. En ese sentido, estamos viendo algunos elementos o desarrollos recientes que están presionando al alza los precios.

RA: A ver, vayamos por ahí. ¿Qué factores concretamente se han sumado en estas semanas para generar este repunte de precios?

FC: Por un lado, en algunos rubros hay factores que juegan del lado de la oferta… asociados en varios casos a temas climáticos, que hacen prever un peor escenario de producción. Es el caso por ejemplo del trigo, en donde las malas condiciones climáticas en las zonas productivas de Rusia, Ucrania y la Unión Europea han llevado a una reducción de las expectativas de cosecha. De hecho, en su último informe el departamento de Agricultura de Estados Unidos (USDA) estimó un nuevo descenso de las existencias mundiales de trigo por cuarto año consecutivo.

En el caso de la soja, los problemas generados por las inundaciones en Río Grande del Sur supusieron también cierto repunte, aunque en los últimos días hubo una mejora de expectativas en relación con las siembras de Estados Unidos que hizo que los valores revirtieran parcialmente las subas previas.

Ahora, más allá de algunos elementos del lado de la oferta, también hubo señales positivas del lado de la demanda, que contribuyeron a esta tónica general de incremento de precios.

RA: ¿A qué señales te estás refiriendo?

FC: Me refiero a que tuvimos en varias de las principales economías del mundo datos algo mejores de lo esperado en relación con el crecimiento económico del primer trimestre. En particular, en China, que es el principal importador de commodities, se esperaba un crecimiento en el eje del 1% en el primer trimestre y las cifras efectivas marcaron un aumento del PIB de 1,6%. Y en menor magnitud también las cifras de crecimiento de enero–marzo en Estados Unidos y en Europa superaron las expectativas. Eso de algún modo alentó expectativas de un mejor desempeño de la demanda para varios rubros.

RA: Ahora, Florencia, más allá de estas subas recientes, veníamos de varios meses de caída de precios de commodities, ¿verdad? Desde esa perspectiva, ¿cómo comparan los valores actuales con los niveles de un año atrás o en una mirada algo más larga?

FC: Esa es una buena pregunta, Romina, porque si bien las subas en algunos casos han sido interesantes en las últimas semanas, en una perspectiva más larga no estamos viendo valores particularmente altos en términos generales. Recién marcábamos que el trigo es de los productos en que la suba está siendo más intensa. Ahora, si comparamos con los niveles de un año atrás, los valores actuales de US$ 240-US$ 245 por tonelada son muy similares a los que teníamos un año atrás y están muy por debajo de los picos de más de US$ 400 y hasta US$ 500 la tonelada de la primera parte de 2022. Y en el caso de la soja o el maíz, los precios actuales están incluso entre 15% y 25% por debajo de los niveles de un año atrás y son entre 30% y 40% menores a los picos de 2022.

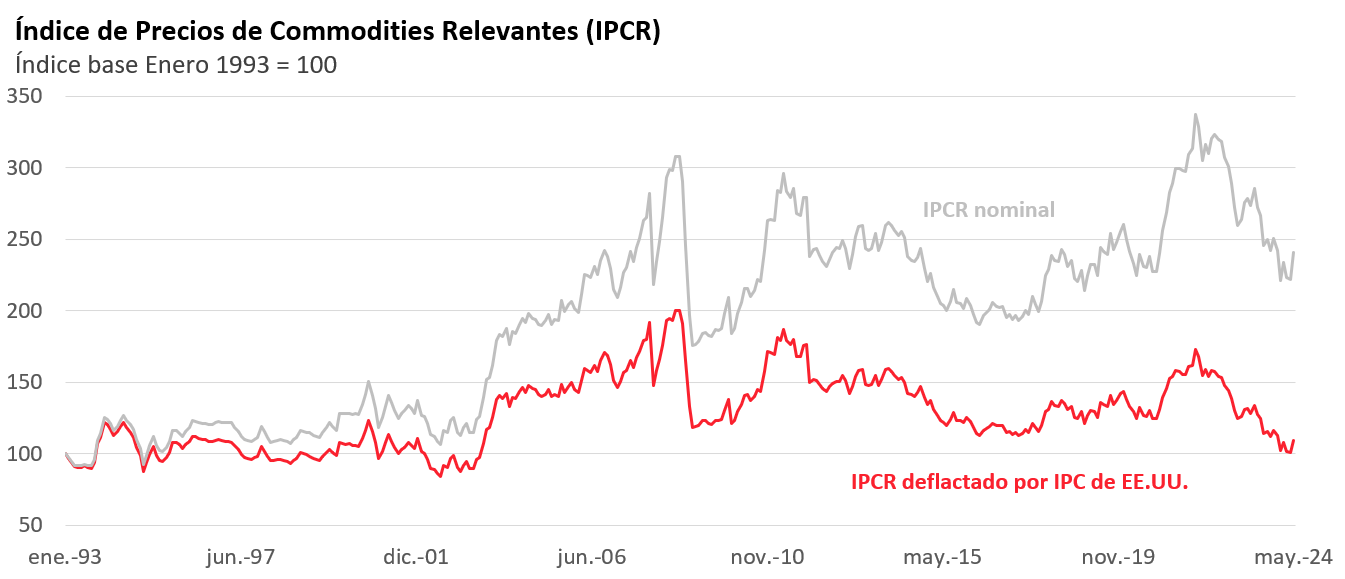

Además, Romina, no se puede perder de vista que todas estas comparaciones las estamos haciendo en dólares corrientes, sin corregir por inflación. Cuando venimos de algunos años en que la inflación internacional fue muy alta. Desde esa perspectiva, si la comparación la hacemos en términos reales, los valores actuales de los commodities son de hecho relativamente reducidos, no ya respecto a los picos del último auge, sino también al comparar con los niveles promedio de las últimas dos décadas.