Foto: Pablo Vignali / adhocFotos

EMILIANO COTELO (EC): La Dirección de Estadísticas Agropecuarias del Ministerio de Ganadería, Agricultura y Pesca publicó la semana pasada su informe de compraventas de tierras agropecuarias para el conjunto del año 2024.

Tras un 2023 muy complejo para el agro, en medio de la sequía más severa de la historia de nuestro país, 2024 fue un año de claro rebote en la producción agropecuaria, aunque con precios de los commodities que permanecieron en general debilitados. En ese marco, les proponemos examinar estos datos y analizar: ¿qué pasó con los precios de la tierra en 2024? ¿Cómo fue la dinámica por zona del país? ¿Qué se puede esperar para este año? Para conversar de este tema estamos con la economista Florencia Carriquiry, socia en Exante.

ROMINA ANDRIOLI (RA): Florencia, antes de entrar en el análisis de estas últimas cifras sobre los valores de la tierra en Uruguay, recordemos brevemente a los oyentes de dónde surgen estos datos que publica el Ministerio. Lo hemos comentado en alguna otra oportunidad, pero la audiencia se renueva y además hace un buen tiempo que no analizamos en el programa esta información.

FLORENCIA CARRIQUIRY(FC): Sí. De acuerdo, Romina. Es importante empezar por ahí porque cuando hablamos de precios de la tierra a veces se mencionan cifras y fuentes de información diversas y que pueden estar reflejando distintas cosas o distintos segmentos dentro del mercado. La información oficial de la Dirección de Estadísticas Agropecuarias es elaborada a partir de los datos de la Dirección General de Registros, que incorpora todas las compraventas de tierras registradas de 10 o más hectáreas. Con lo cual, se trata de la información más completa que hay sobre el mercado de tierras. Ahora, como siempre advertimos, al hablar de valores promedio estamos combinando información de distintos tipos de transacciones, tanto en dimensiones como en características y por eso es importante analizar con cuidado los datos.

RA: Bien. Yendo ahora sí a las cifras publicadas esta semana, referidas al 2024, ¿cuáles fueron los principales destaques en relación con el comportamiento que tuvo el mercado de tierras?

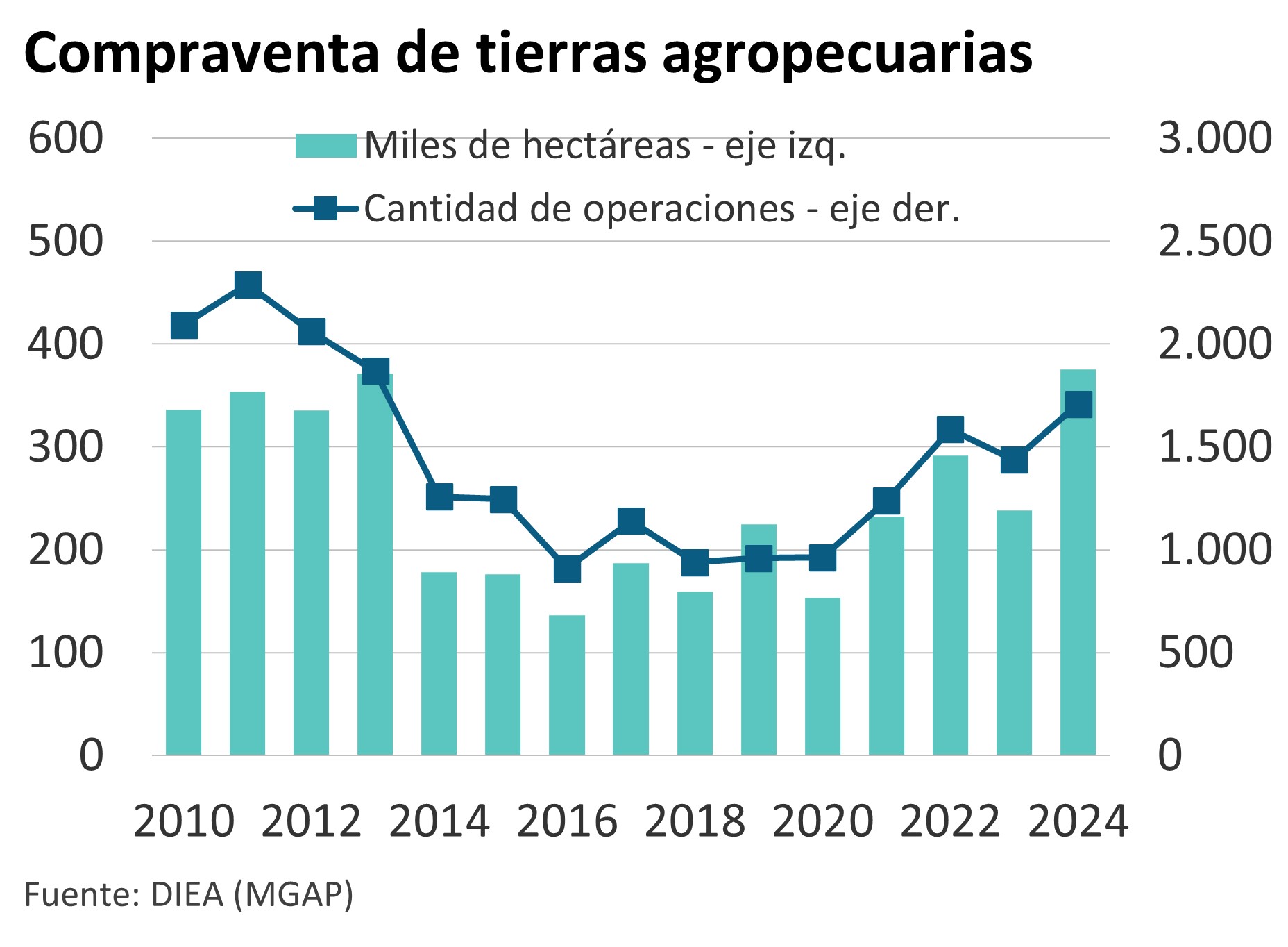

FC: El principal destaque fue sin dudas la suba que tuvo el precio de la tierra agropecuaria en el conjunto del año. De hecho, el precio promedio de las compraventas de tierras agropecuarias se ubicó en unos US$ 3.967 por hectárea, un valor 5% superior al de 2023. Incluso en el segundo semestre del año se superaron los US$ 4.000 por hectárea, lo que marca uno de los valores más altos desde que se tienen registros (desde el año 2000), quedando solo por debajo de los casi US$ 4.370 por hectárea que llegaron a verse en el segundo semestre de 2014.

Además, Romina, esos buenos valores se dieron conjuntamente con una mayor actividad en el mercado, esto es, en un marco de aumento en la cantidad de transacciones y en la superficie comercializada.

RA: ¿Podemos comentar esas cifras, Florencia?

FC: Sí, claro. Concretamente, en 2024 se concretaron 1.708 operaciones de compraventa de tierras, esto es un 19% más transacciones que en 2023. Y la superficie comercializada aumentó 58% el año pasado, superando las 375 mil hectáreas. Se trata de la mayor superficie comercializada desde 2013.

Fue un año realmente de mucho dinamismo en el mercado de tierras agropecuarias.

RA: ¿Y ese buen dinamismo en el mercado fue generalizado por zona del país?

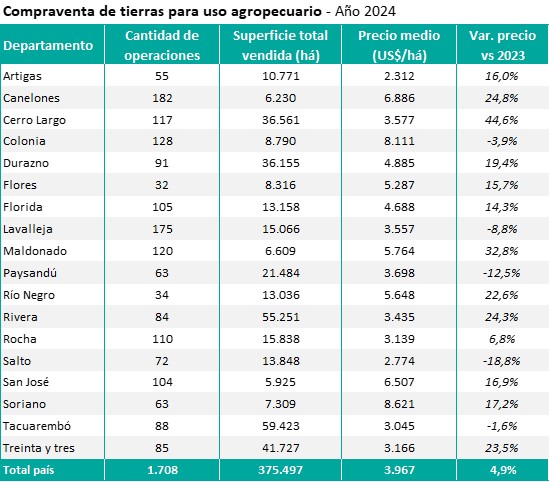

FC: Cuando se miran las cifras de superficie comercializada y de cantidad de transacciones, hay crecimiento en varios departamentos, pero sobresale el dinamismo en particular de departamentos del noreste y este del país, como Rivera o Tacuarembó, en donde se comercializaron más de 59.000 y más de 55.000 hectáreas en el año. En Treinta y Tres se vendieron más de 40.000 hectáreas, y en Cerro Largo y Durazno más de 36.000 hectáreas; son cifras inéditas para estos departamentos y que suponen crecimientos enormes respecto a años previos. De hecho, sólo estos 5 departamentos concentraron más del 60% de la superficie comercializada en 2024.

Si bien no tenemos datos de compraventas según uso de esas tierras, estamos hablando en varios de estos casos de departamentos con fuerte presencia de la actividad forestal y que están en la zona de influencia de la nueva planta de celulosa de UPM, lo que seguramente ha sido un factor clave en el dinamismo del mercado de tierras en la zona.

RA: Y en términos de precios, ¿cómo fue la dinámica por zona? ¿esta mayor actividad en el este del país también se reflejó en mayores precios?

FC: A nivel de precios la tónica fue en general alcista en la mayoría de los departamentos, aunque con algunas excepciones, como Salto, Paysandú y Lavalleja, en donde los precios medios bajaron sensiblemente respecto a 2023. Entre los departamentos del este que antes mencionaba, las cifras muestran en general también mucha firmeza en los precios, con subas de 20% o más en varios de ellos, e incluso con un aumento del precio medio de la tierra comercializada de más de 40% en Cerro Largo. Precios medios de más de US$ 3.000 e incluso en algún caso de más de US$ 3.500 por hectárea en esta zona del país es algo bastante excepcional, que no se había visto en la última década para la cual se tienen datos sistemáticos.

RA: ¿Y qué sucedió a nivel de la zona más agrícola, es decir, en el Litoral oeste del país? Te lo pregunto porque como deçía Emiliano al inicio, la agricultura tuvo en 2024 un rebote importante luego de la sequía del 2023. ¿eso tuvo algún impacto en el mercado de tierras?

FC: En esos departamentos es donde los precios son más altos habitualmente y 2024 no fue la excepción, con valores arriba de los US$ 8.000 por hectárea en Colonia y en un récord de más de US$ 8.600 por hectárea en Soriano. Sin embargo, la actividad no mostró un dinamismo particular en esta región. Incluso, en Soriano, el departamento más agrícola del país, la superficie comercializada cayó respecto a 2023. Y en materia de precios también hubo desempeños mixtos, con aumentos de valores promedio en torno al 20% en Soriano y Río Negro, pero una baja modesta en Colonia.

En ese sentido, Romina, si bien es cierto que esta zona del país sufrió mucho el desplome de la producción asociada a la sequía en 2023, este fue un shock muy puntual y transitorio. De hecho, ese shock climático no se reflejó tampoco en el mercado tierras en 2023, cuando incluso se vieron aumentos de precios de la tierra en varios de estos departamentos.

No se puede perder de vista que la tierra es un activo y su valor está asociado, como en todo activo, a su capacidad de generar ingresos en períodos largos. Shocks climáticos puntuales no deberían modificar los precios en el mercado, más allá de que a veces pueden generar situaciones de stress financiero en el sector y empujar ventas “apuradas”, con descuentos “excepcionales” cuando hay mucha necesidad de liquidez. Pero esa no fue la situación general en 2023. Por eso tampoco la recuperación del 2024 se reflejó en una suba particular de precios en la zona agrícola, máxime cuando a nivel de precios de commodities tendimos a ver descensos en 2024.

RA: Está claro. Antes de terminar, entonces, ¿qué podemos esperar para adelante? ¿Qué perspectivas tienen en Exante en relación con los precios de la tierra este año?

FC: La verdad es que estamos con una coyuntura muy particular para el sector agropecuario. Por un lado y como hemos venido comentando en este espacio en semanas pasadas, el mundo está en un momento de enorme incertidumbre (sobre todo asociado a políticas desplegadas por Trump en EEUU), que ha generado una revisión a la baja de pronósticos de crecimiento mundial. En este marco, si bien hemos estado viendo en los últimos meses un debilitamiento del dólar respecto a otras monedas fuertes de países desarrollados, en general el dólar ha mantenido firmeza en relación con monedas emergentes, entre ellas el yuan de China. Todo eso plantea riesgos bajistas para los precios de los commodities. Ahora, es cierto también que, en medio de esta nueva guerra comercial, es esperable que China demande más soja de nuestra región (como lo hizo en la guerra comercial previa) y eso puede dar algo más de firmeza a los valores de la soja en esta parte del mundo (algo de esto ya está empezando a verse). Y, al mismo tiempo, los precios de la carne (y por ende del ganado) están mostrando subas significativas, en un contexto de mucha escasez de oferta en varios de los principales países productores y exportadores a nivel global (Estados Unidos como ejemplo más claro).

Con todo esto y más allá de que habrá que seguir muy de cerca como sigue evolucionando la situación global, en Exante esperamos un buen 2025 también a nivel del mercado de tierras, con precios firmes, aunque probablemente con algo menos de actividad que en 2024. Las cifras parciales del Instituto de Colonización disponibles para lo que va del año vienen señalizando esto mismo.