Panorama económico global: ¿Qué hay detrás de la caída de las bolsas en las últimas semanas?

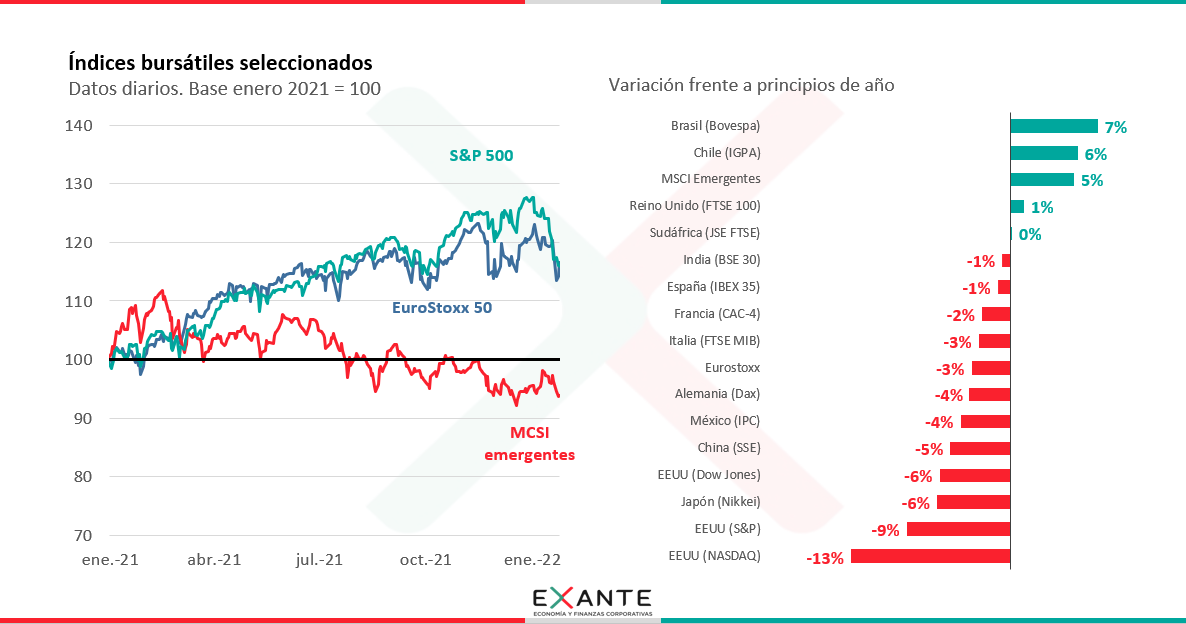

EMILIANO COTELO (EC): Estas últimas semanas han estado marcadas por una mayor volatilidad en los mercados financieros internacionales y una caída bastante notoria de las bolsas en Estados Unidos. El índice S&P 500, que es uno de los principales índices de referencia y que nuclea a las 500 empresas más grandes de Estados Unidos retrocedió casi 10% desde inicios de año.

¿Qué hay detrás de estos movimientos en las bolsas? ¿Se está configurando un escenario de expectativas más adverso para la economía mundial? Para analizar estos temas y conversar sobre el panorama económico global estamos en contacto con el economista Pablo Rosselli, socio de Exante.

ROMINA ANDRIOLI (RA): Si te parece podemos empezar por ubicar a los oyentes con los movimientos de las bolsas de estas semanas.

PABLO ROSSELLI (PR): Bien, lo que estamos viendo en estos días es una caída generalizada de las bolsas. En Estados Unidos Emiliano comentaba recién el caso del índice S&P 500 que está casi 10% por debajo de los niveles de cierre de 2021, pero también tenemos a la referencia Dow Jones 6% abajo de esos valores y al NASDAQ (que es un índice que concentra a las empresas tecnológicas) 15% abajo de su pico de inicios de enero.

También se vieron descensos en las acciones fuera de Estados Unidos, las bolsas europeas en general acumulan pérdidas de entre 2% y 4% en enero, en Japón el índice Nikkei está 6% abajo del cierre del año pasado.

La situación es distinta si miramos a las economías emergentes, acá tenemos comportamientos dispares. Por ejemplo, las bolsas de Brasil, Chile, Colombia empezaron el año con subas de entre 5% y 8%, mientras que la referencia de Rusia cayó casi 20% (en medio del conflicto con Ucrania), la bolsa de China retrocedió 5%, la de México 4% en enero. En cualquier caso, no fue un buen inicio de año para las bolsas y las caídas que vimos en estas semanas son bien importantes.

RA: Queda claro. Ahora, ¿a qué se le atribuyen estos movimientos tan marcados en las bolsas? ¿Hubo algún hecho puntual que motivara estas caídas?

PR: Siempre es difícil atribuirle con certeza todo el comportamiento de alguna variable financiera a un hecho concreto. Acá creo que hay varios factores que están, con mayor o menor importancia, jugando y construyendo un clima de expectativas que llevó a los comportamientos de estos días.

Por un lado, en las últimas semanas se fueron divulgando reportes de ganancias de las empresas que cotizan en las bolsas de Estados Unidos. En muchos casos, se reportaron ganancias que estuvieron por debajo de lo que se había proyectado el trimestre anterior, probablemente el ejemplo que más llamó la atención fue el caso de Netflix, que reportó menos suscriptores de lo que se preveía y motivó una corrección de alrededor de 25% en el precio de la acción. Pero no fue la única empresa con ganancias menores a las previstas y este sin dudas es un factor que llevó a que se ajustaran las valoraciones que hacen los inversores sobre muchas compañías.

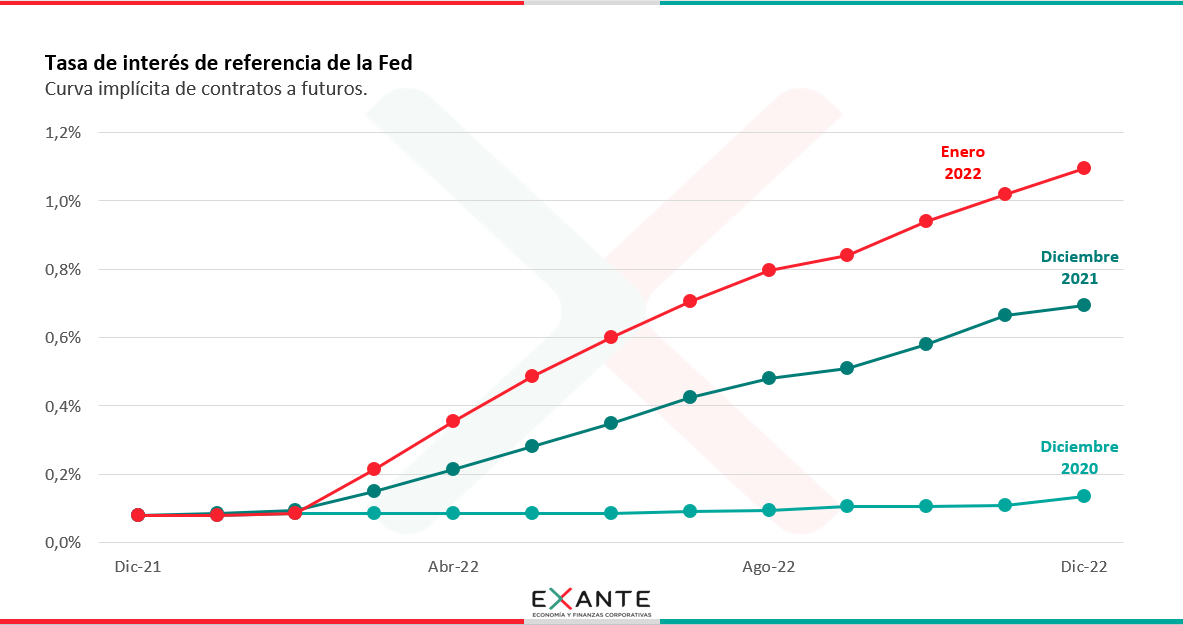

Por otra parte, la expectativa de que la Reserva Federal va a retirar los estímulos monetarios en forma más temprana y va a subir más rápido la tasa de interés para combatir la inflación es otro elemento clave. Recordemos que la tasa de la Fed es una referencia muy importante en el mercado de crédito en Estados Unidos, por lo que si sube la tasa es esperable que aumente el costo de financiamiento de las empresas. A su vez, tasas de interés más altas reducen el atractivo de las acciones en relación a las inversiones en bonos de renta fija. Y en las últimas semanas el mercado pasó a descontar cuatro aumentos de 25 pbs a la tasa de la Fed, lo que la llevaría a ubicarse entre 1% y 1,25% al cierre del año.

RA: Sobre este último punto. ¿Cuáles fueron las novedades en la reunión del Comité de Política Monetaria de la Fed que se celebró el miércoles? Te lo pregunto porque las bolsas volvieron a caer mientras hablaba el presidente de la Fed en conferencia.

PR: Es cierto, pero no hubo grandes novedades en cuanto a las decisiones de política. Se ratificó que a inicios de marzo terminan con el programa de compra de activos y que ven necesaria una suba de la tasa en el corto plazo. Lo que sucedió fue que se se vio un discurso más duro sobre la necesidad de ajustar la política monetaria.

El presidente de la Fed confirmó que pretenden subir la tasa en marzo y no descartó la posibilidad de que sean 50 pbs en lugar de 25 pbs. En su opinión, las condiciones del mercado laboral ya son consistentes con el pleno empleo y piensa que hay bastante espacio para subir la tasa sin amenazar al mercado laboral. Sostuvo que la economía de Estados Unidos está sólida. De hecho, los datos oficiales de PIB del cuarto trimestre que conocimos ayer, mostraron que la actividad creció 5,5% en el promedio del año (una cifra mayor a la que esperaban los analistas un año atrás). Powell también señaló que en su conjunto, la situación de la economía es mucho mejor que en 2015 (en la antesala del anterior proceso de suba de tasas), por lo que la velocidad del ajuste no tendría por qué ser tan lenta como en aquel momento.

En definitiva, vimos un discurso más agresivo de la Fed y así fue interpretado por el mercado. Las bolsas de Estados Unidos, que hasta ese momento mostraban ganancias diarias de entre 2% y 3% cerraron el día con pérdidas y subió la probabilidad de que la Fed ajuste más de cuatro veces la tasa este año.

RA: Recién comentabas que eran varios los factores que estaban pesando sobre el clima actual de expectativas, ¿Hay algún otro que te parezca relevante destacar?

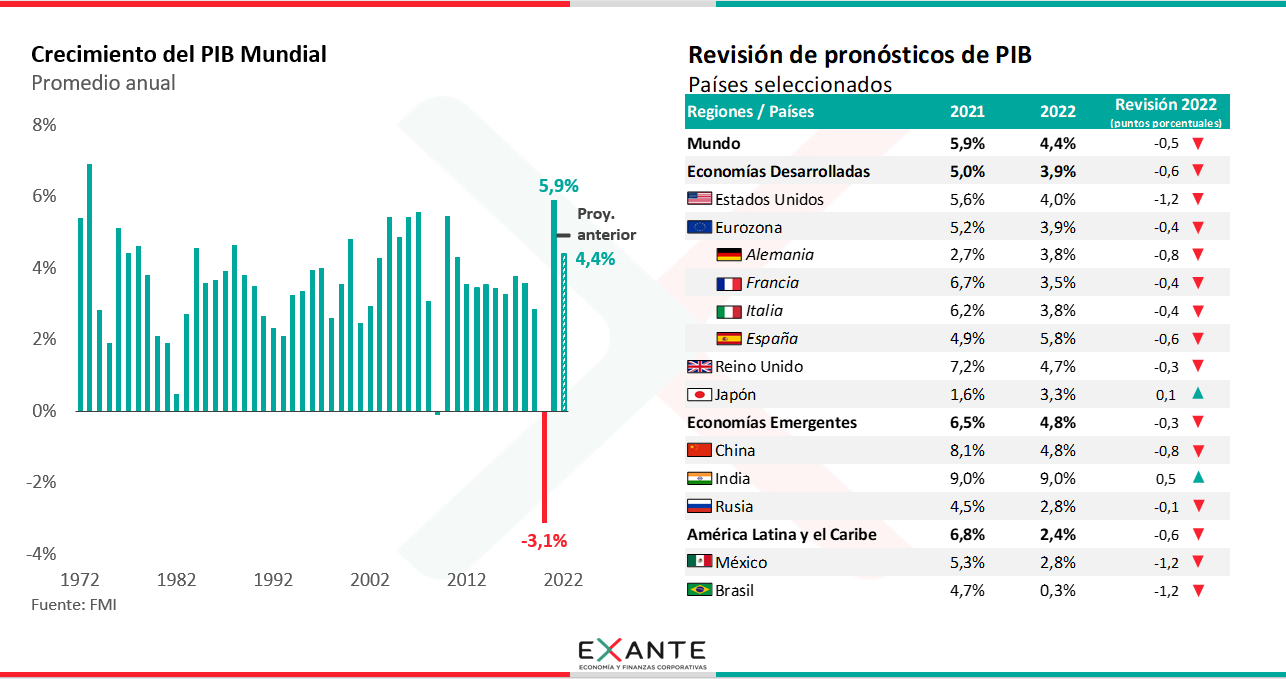

PR: Aunque ya pasaron casi 2 años desde que empezó la pandemia, la incertidumbre relacionada al COVID sigue siendo uno de los principales elementos que les imprime volatilidad a los mercados financieros. La economía mundial volvió a perder dinamismo sobre fines del año pasado y comienzos de este año con el aumento de casos por Ómicron y algunas medidas restrictivas que tomaron los gobiernos. Esto ya impactó en una corrección a la baja en los pronósticos de PIB mundial para este año y en un deterioro del clima de expectativas a nivel mundial.

RA: Justamente esta semana el Fondo Monetario divulgó nuevas proyecciones donde rebajó su pronóstico de crecimiento para la economía mundial. ¿Cómo vieron ese informe desde Exante?

PR: Nosotros esperábamos que las nuevas proyecciones reflejaran una revisión a la baja más o menos generalizada de los pronósticos, dado que los indicadores adelantados de actividad de estos últimos meses ya daban señales de pérdida de dinamismo en varias economías. El FMI recortó en medio punto porcentual el crecimiento del PIB mundial para este año, de 4,9% a 4,4%. A nuestro juicio este no es un ajuste nada dramático y no cambia la idea de que la economía mundial mantendría un buen ritmo de crecimiento en 2022.

En el informe se destacaron las rebajas que se hicieron para Estados Unidos (de 5,2% a 4%) y China (de 5,6% a 4,8%). En el primer caso quitaron de la estimación el impacto positivo del programa de infraestructura de Biden, que por el momento sigue sin luz verde en el Congreso y además esperan una menor expansividad de la política económica. En el caso de China, la revisión recoge los efectos de la política de “tolerancia cero” contra el COVID sobre la actividad y los problemas en el sector inmobiliario que comentamos hace poco en el programa.

Más allá de los ajustes puntuales que hizo el fondo, me parece importe señalar que los riesgos del escenario son a la baja. Las sucesivas olas de COVID, la persistencia inflacionaria que estamos viendo, los problemas en las cadenas de producción, la expectativa de que la Fed va a ir más rápido con las tasas, son todos elementos que nos hacen estar atentos a la posibilidad de que se termine desencadenando un escenario económico global peor del previsto actualmente y esto es lo que, en última instancia, está pesando sobre los mercados financieros.