Foto: Juan MABROMATA / AFP

Documento de interés: #FocoEnLaRegión

EMILIANO COTELO (EC): La semana pasada el gobierno argentino anunció un nuevo “dólar agro”, que busca incentivar la liquidación de divisas de los exportadores y así aumentar las reservas del Banco Central.

El “dólar agro” es una versión muy similar pero ampliada de lo que fue el “dólar soja”, esa cotización que rigió entre setiembre y diciembre del año pasado para los exportadores sojeros. En este caso, la disposición también se extiende a otros productos como los lácteos, los cítricos, las frutas y los vinos.

El tipo de cambio diferencial que se estableció en esta oportunidad es de AR$ 300, un valor casi 40% superior a los AR$ 218 del tipo de cambio oficial pero que igualmente está por debajo de los AR$ 392 a los que cotiza el dólar blue.

Esta es solo una de varias novedades que han venido llegando en los últimos días de nuestros vecinos. Por eso nos pareció oportuno dedicar el espacio de análisis económico de hoy para conversar sobre el panorama económico de nuestra región. Para eso estamos en contacto Mathías Consolandich, de la firma Exante.

ROMINA ANDRIOLI (RA): La semana pasada desde Exante publicaron un material en sus redes sobre las perspectivas económicas y algunos de los desafíos que enfrentan nuestros vecinos. Ese documento lo vamos a estar dejando colgado en nuestra página de enperspectiva para que los oyentes lo puedan acceder. ¿Qué les motivó a publicarlo en estos días?

MATHÍAS CONSOLANDICH (MC): Bueno, diría que dos cosas. Por un lado, que últimamente la atención esta puesta en lo que ocurre en los mercados internacionales. Es cierto que la suerte de Uruguay depende cada vez menos del entorno regional, al menos mucho menos de lo que lo hacía en décadas anteriores, pero no es ajena a él y nos pareció una buena oportunidad para poner el foco en nuestra región.

La segunda razón es que como mencionaba Emiliano hemos tenido varias novedades desde Argentina con el “dólar agro”, y también desde Brasil con la propuesta del nuevo marco fiscal, y la verdad es que a veces se hace difícil seguir el minuto a minuto de los vecinos con tanto ruido, pensábamos que valía la pena tomarse una pausa para repasar el panorama económico regional, al menos en sus dimensiones más fundamentales.

RA: Empecemos por ahí entonces, ¿cómo fue el desempeño económico de la región el año pasado?

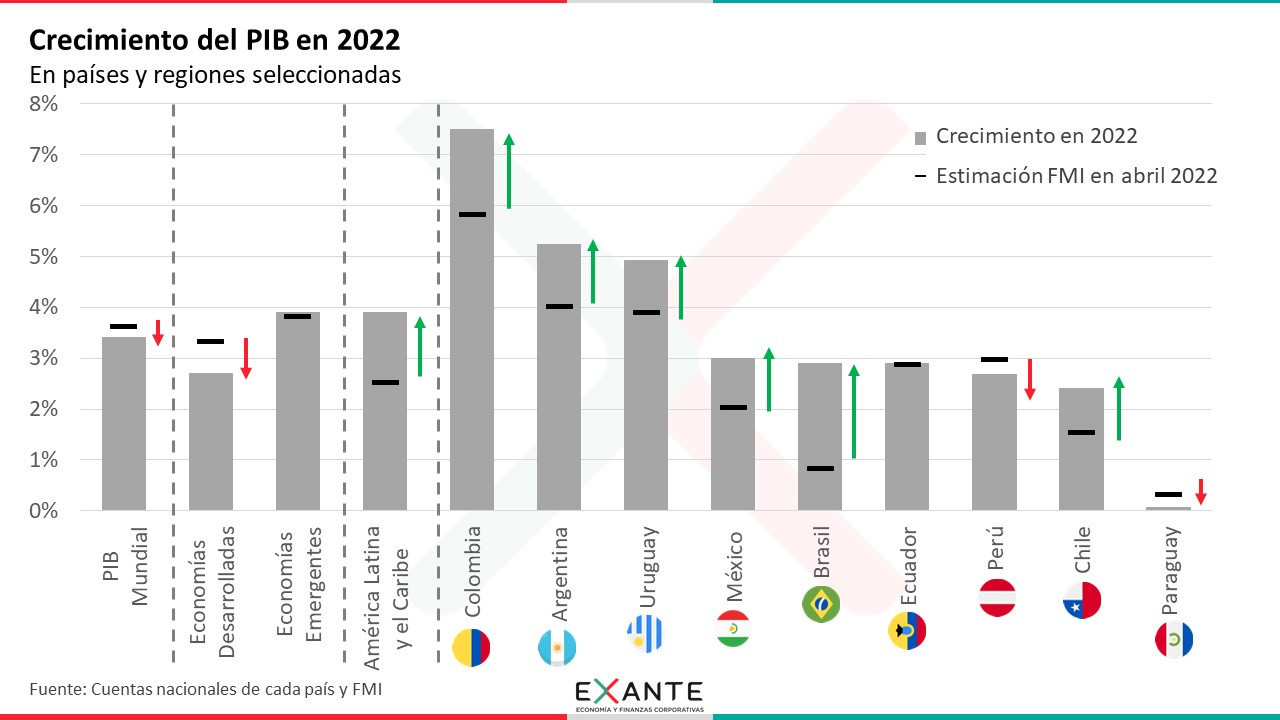

MC: En términos de crecimiento fue bueno. América Latina en su conjunto creció cerca de 4% en el promedio de 2022. Esa es una cifra mayor al promedio al que creció el mundo el año pasado (de 3,4%) y mayor a lo que se esperaba que creciera la región a comienzos de ese mismo año (de 2,5%).

Para poner algunos ejemplos, Colombia creció 7,5%, Argentina 5,2%, Uruguay 4,9%, México, Brasil, Perú y Chile crecieron entre 2,5% y 3% en el promedio del año. En todos los casos son tasas menores a las que vimos en 2021 (por el efecto rebote de la pandemia), pero podemos decir que la región mostró un buen crecimiento si miramos el año en su conjunto.

Sin embargo y al igual que en muchas partes del mundo, nuestra región convive con niveles dispares pero altos de inflación. En muchos casos la inflación ya cedió desde sus picos, pero en cualquier caso son valores elevados respecto a los que teníamos antes de la pandemia.

Esa inflación derivó en políticas monetarias contractivas con subas en las tasas de interés de referencia, y en caídas importantes del poder adquisitivo de los hogares.

Entonces cuando miramos el desempeño de la actividad el año pasado, 2022 fue un año de crecimiento importante, que empezó muy bien, pero que en general terminó peor con las economías perdiendo fuerza en el cierre del año.

RA: ¿Y qué se espera para este año? ¿Cuáles son las perspectivas de crecimiento en 2023?

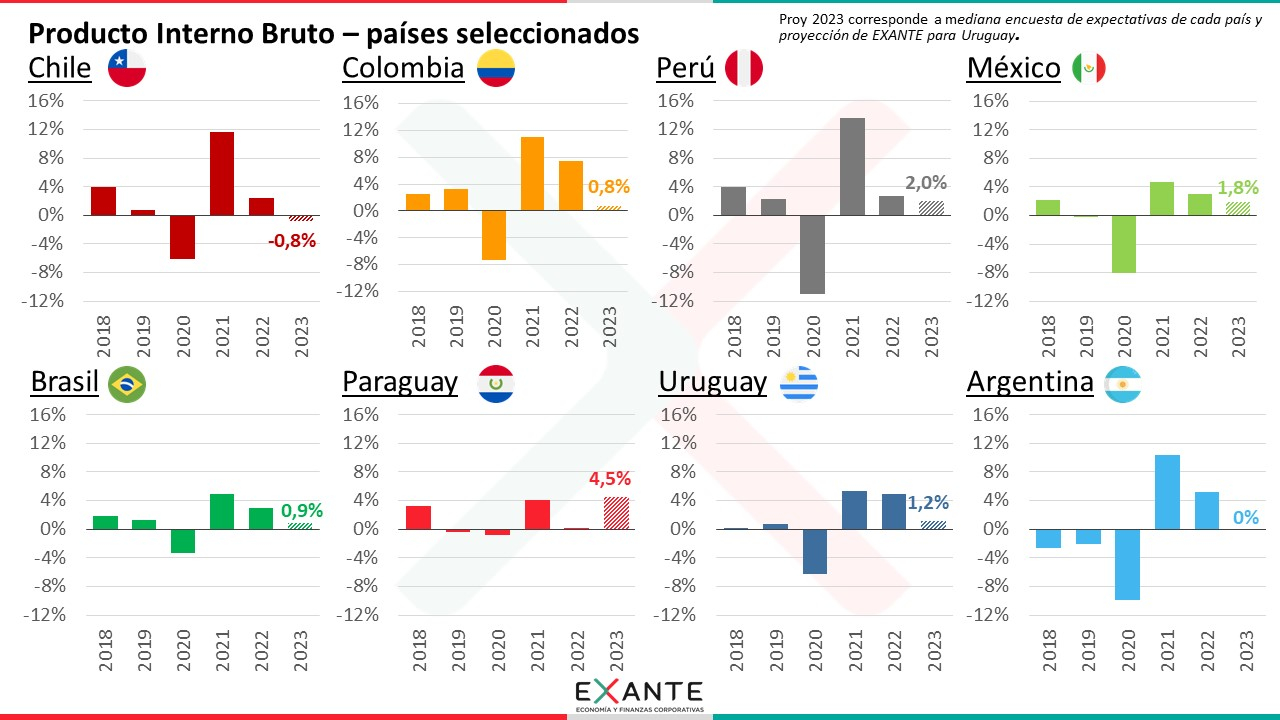

MC: Tomando en cuenta esto que ya sobre el cierre del año pasado las economías se desempeñaron peor y sin el impulso del alza en los precios de las materias primas que ocurrió en el arranque de 2022, las perspectivas de crecimiento para 2023 parecen bastante más moderadas.

Si miramos las medianas de las encuestas de expectativas que hacen los bancos centrales de cada país, para este año se espera un crecimiento de alrededor de 2% en Perú y México, un aumento menor a 1% en Colombia y una caída de algo menos de 1% en Chile.

RA: ¿Y para nuestros vecinos? ¿Qué proyecciones se manejan para Brasil y Argentina este año?

MC: En el caso de Brasil para este año se apunta a un crecimiento de menos de 1% en promedio. Sin duda es una cifra muy pobre, si se cumple ese pronóstico el PIB de Brasil operaría en niveles de actividad que son solo 2% mayores a que había antes de la recesión que tuvo el país entre 2014 y 2016.

En Argentina se junta el fuerte impacto que recibió el sector agropecuario por la sequía (donde la cosecha sería la más baja en más diez años) y la caída sostenida que vienen mostrando los salarios reales desde hace años, y que continuará también en 2023. Esto supone que no habría crecimiento económico este año. Ahora, más allá de la dinámica de corto plazo, Argentina prácticamente no acumuló crecimiento en toda la última década.

RA: En otras instancias en el programa ustedes han comentado que el bajo crecimiento esperado para Argentina y Brasil obedece a diversos desequilibrios que tienen esas economías. ¿Podemos comentar brevemente cuáles son esos desafíos que enfrentan nuestros vecinos?

MC: Si, digamos que son varios los desafíos en el plano económico que tienen y son de distinta entidad también. En el caso de Brasil, hay varias reformas, como pueden ser la reforma tributaria o la reforma administrativa del estado que están pendientes y que se entiende que son necesarias para apuntalar el crecimiento de largo plazo.

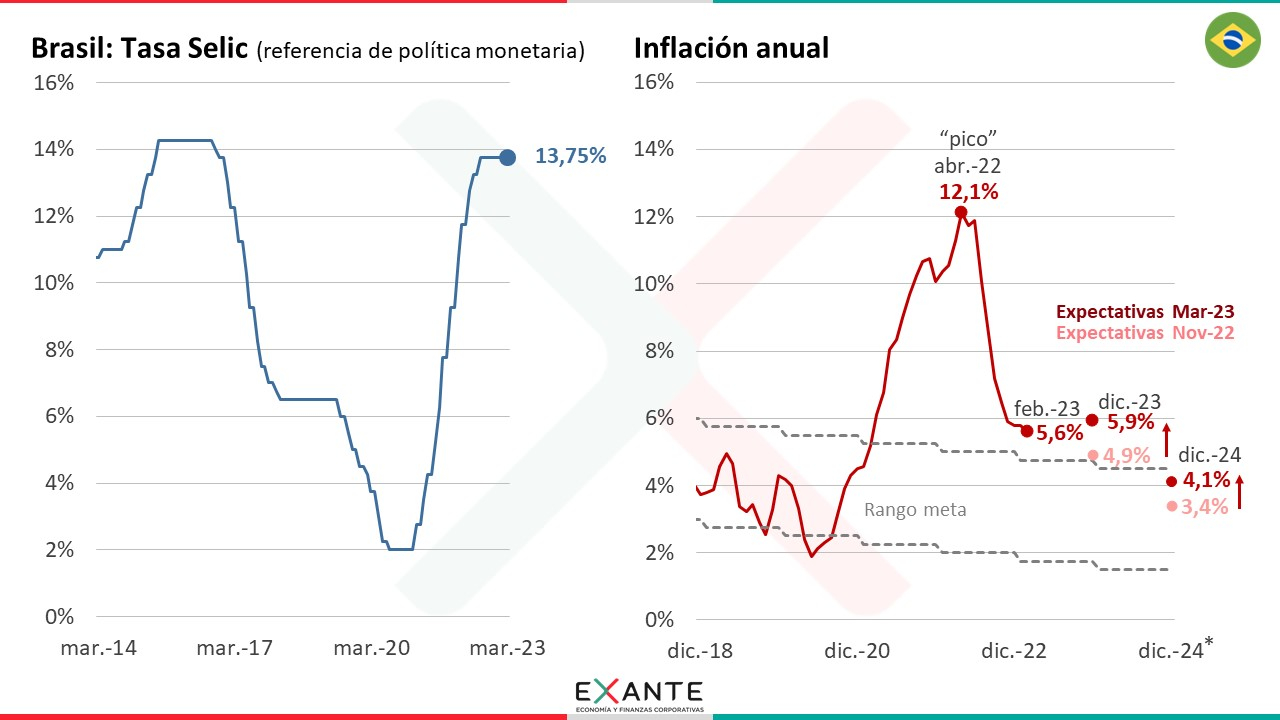

También sigue siendo prioritario el control de la inflación. Brasil fue de los países que subió de forma más temprana y agresiva la tasa de interés de referencia, eso contribuyó a una caída fuerte de la inflación en 2022. Sin embargo, en los últimos meses la inflación se tornó más resistente y las expectativas se vienen ajustando al alza. Esto motivó una discusión pública entre el Banco Central y el equipo económico de Lula, que entienden que hay que bajar las tasas de interés para atender el freno que mostró la economía. Lula llegó incluso a poner en duda la independencia del Banco Central, hay que ver como se terminan saldando esas diferencias. Pero últimamente el foco está en la situación fiscal. El resultado primario se recompuso de la fuerte expansión fiscal que tuvo en pandemia, pero la dinámica de las cuentas públicas sigue siendo una fuente de preocupación en Brasil.

RA: En ese frente también hubo novedades en estos días, el gobierno presentó el proyecto para un nuevo marco fiscal que busca sustituir el actual tope de gasto que se aprobó con el gobierno de Bolsonaro.

MC: Si, los mercados estaban muy expectantes a este anuncio. Lula había sido muy crítico de la regla vigente del techo de gasto y no se sabía muy bien cuál iba a ser la propuesta. Sin entrar en detalles, el proyecto combina una meta de resultado primario con una regla de gasto más flexible y algunos mecanismos de ajuste en caso de incumplimiento. Según se dijo se busca un resultado primario equilibrado en 2024 y superávits en los años siguientes. Ahora el proyecto se tiene que discutir en el Congreso para ser aprobado.

RA: ¿Y en el caso de Argentina? Los desafíos económicos que enfrentan parecen ser más importantes, ¿verdad?

MC: Sin duda. Argentina tiene muchas vulnerabilidades macro que redundan en un muy bajo crecimiento, pero a nuestro juicio el centro de los desequilibrios en Argentina está en la dinámica fiscal.

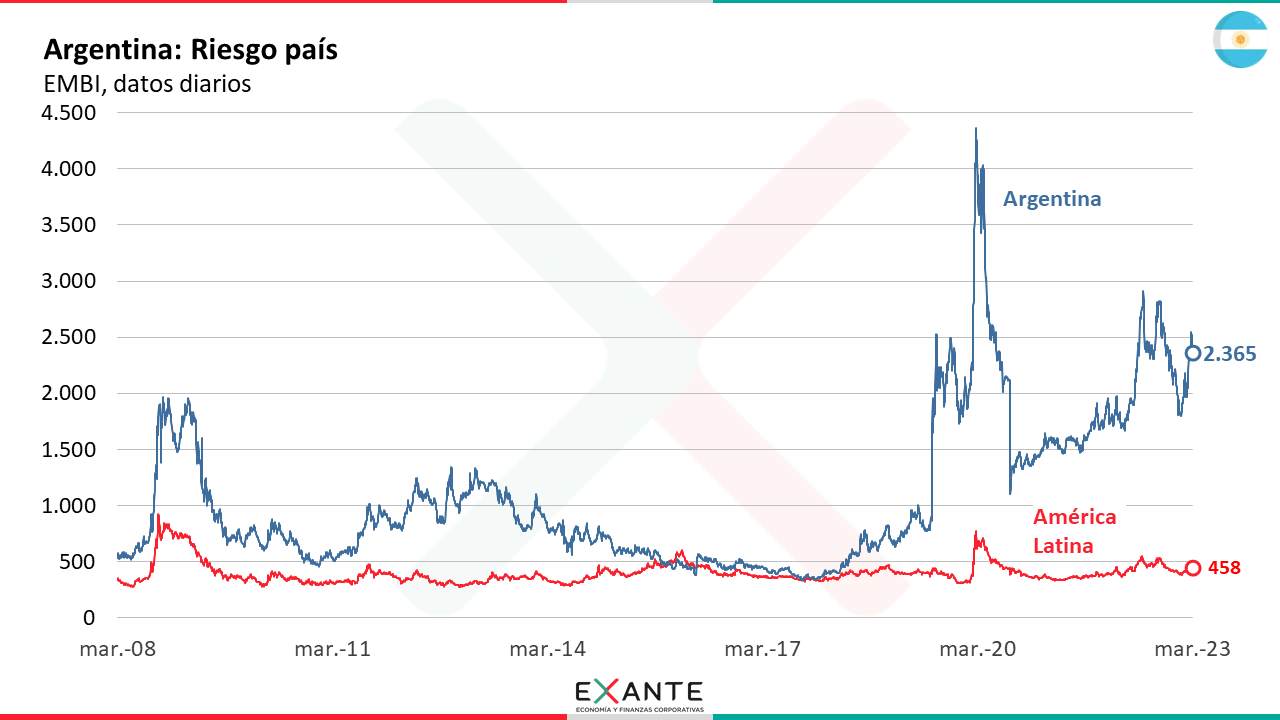

El riesgo país está arriba de los 2.000 puntos y eso refleja que Argentina no tiene acceso real a financiamiento externo más allá de los posibles acuerdos que llegue con el Fondo o con otros organismos multilaterales.

Eso hace que el déficit fiscal no sea sostenible, incluso cuando no es que sea particularmente alto en una comparación con otros países. El año pasado el déficit primario cerró en 2,4% y el déficit total considerando los intereses en 4,2%.

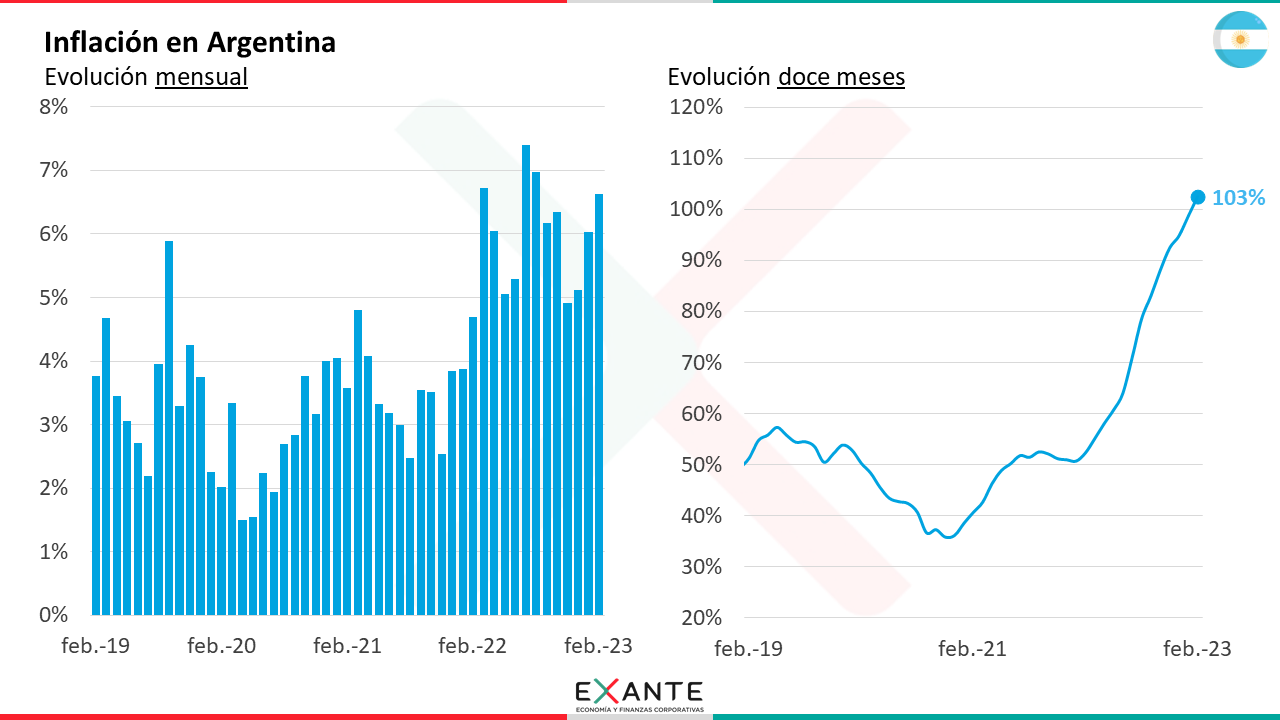

Sin financiamiento externo y con dificultades para colocar deuda en el mercado local Argentina emite para financiar un gasto público que está muy por encima de los niveles de las décadas previas. Esa alta emisión junto con las expectativas devaluatorias que hay, en un contexto en el que el Banco Central se está quedando sin reservas para sostener el tipo de cambio oficial, dan lugar a niveles de inflación que ya superaron los tres dígitos.

El reflejo de esas expectativas devaluatorias son las brechas que hay de entre 80% y 90% que hay entre las cotizaciones paralelas y las cotizaciones oficiales, en un contexto de restricciones financieras.

RA: ¿Y cómo tenemos que leer entonces estas medidas como las que mencionaba Emiliano al principio del “dólar agro”?

¿Pueden cambiar de algún modo la situación en Argentina?

MC: No en lo sustantivo. La medida puede recomponer en algo las reservas internacionales del Banco Central, que vienen cayendo fuertemente y dar algo de aire a las cotizaciones paralelas. Lo mismo ocurre con los canjes que vimos de deuda local hace algunas semanas, que despejaron vencimientos de deuda de corto plazo. Estas medidas digamos que pueden comprar algo de tiempo, pero no solucionan el problema de fondo que como decía está en la dinámica fiscal.

RA: Este año tenemos elecciones presidenciales en Argentina y el escenario parece abierto, ¿podemos esperar cambios importantes en la política económica si sale el oficialismo del gobierno?

MC: Probablemente haya cambios, pero la verdad es que sea cual sea el desenlace los mercados asignan una muy baja probabilidad a que se ponga en marcha un plan de estabilización exitoso en Argentina en el corto plazo.

A modo de síntesis, desde Uruguay entonces debemos aguardar una región que crezca poco este año, que no empuje el crecimiento de Uruguay y que siga estando muy barata en dólares para nosotros.